[ad_1]

阿布洛欣

介绍

我从不反对公司。 不过我希望能买 老自治领货运专线 (纳斯达克代码:ODFL) 正如我在 8 月发表的一篇以股息为重点的文章中所写的那样,价格更优惠。 在本文中,我们将讨论两件事。 首先,我们深入 运输部门开始遭受内爆率和高投入成本的影响。 “牛鞭”效应全面发挥。 其次,我们将深入了解 Old Dominion 刚刚发布的第三季度业绩,这些业绩显示了该公司在这种经济环境中的巨大弹性。 公司继续巧妙应对投入品价格上涨,实现了行业领先的运营率。 现金产生强劲,估值开始变得有吸引力。

我仍然非常看好并希望再次走低,允许我们将 ODFL 股票代码添加到我们的投资组合中 – 或扩大现有头寸。

让我们来看看细节!

宏观前景正在恶化

在我几乎所有的文章中,我结合了宏观和可操作的想法。 在这种情况下,我首先讨论卡车运输的基本原理——毕竟,这就是驱动 Old Dominion 的顶线和底线的原因。 这也很重要,因为卡车运输是美国经济的支柱。

10 月 24 日,我写了一篇关于交通前景的文章。 它基本上表明,以前的顺风现在变成了逆风。 如下图所示,全球贸易量已连续三个季度收缩。

彭博社

随着经济增长指标放缓,这些事态发展是有道理的。 ISM 制造业指数在 10 月跌至 50 以下的可能性正在上升,这表明经济出现收缩。 区域调查已经表明下降到 46,这将使制造业衰退成为“完成交易”。

富国银行

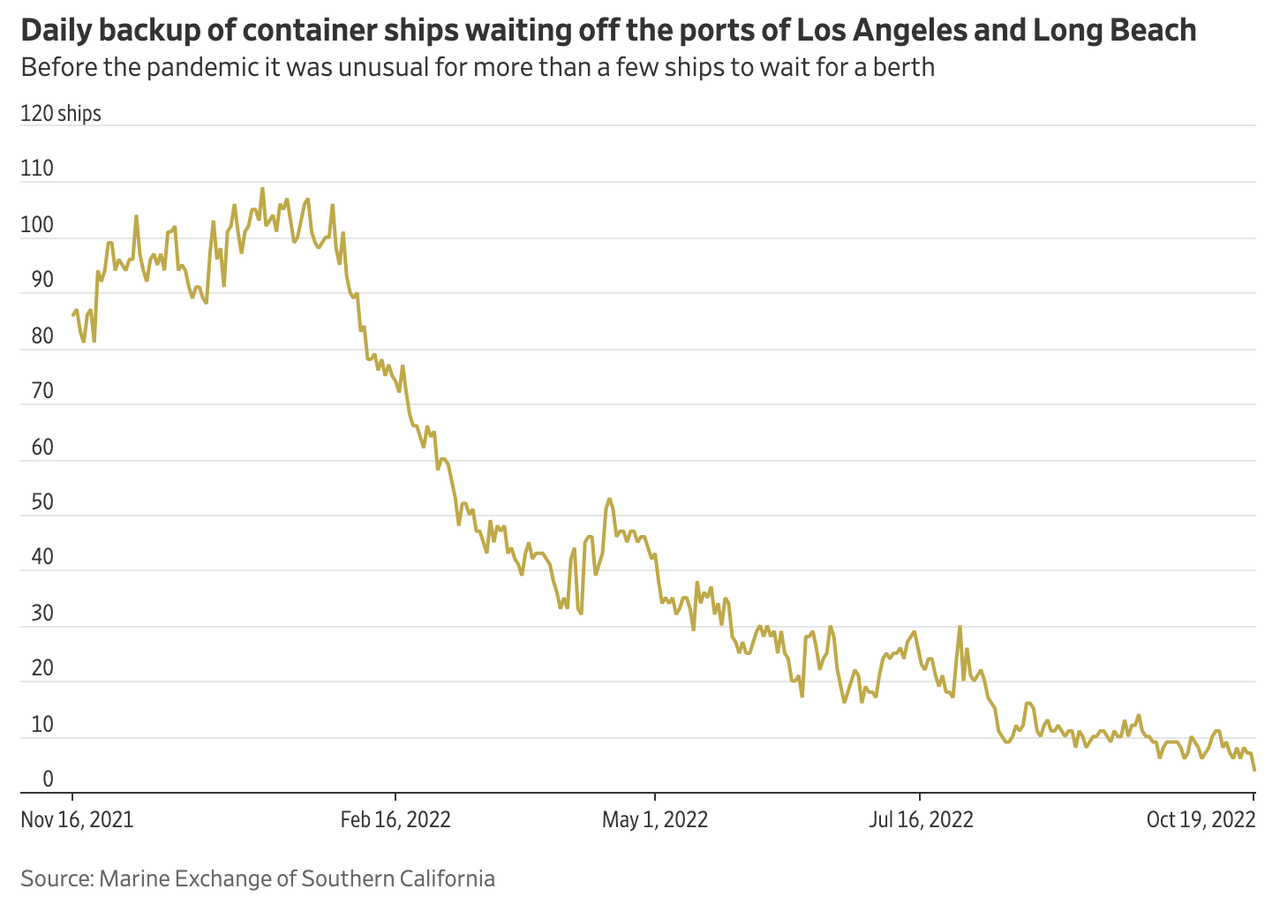

此外,下图显示了供需的“再平衡”,因为美国最大的洛杉矶和长滩港口不再经历任何备份。 一年前,港口有 100 多艘船在等待,这在供应链上起到了重要作用,并使货运公司在定价方面处于有利地位。

华尔街日报

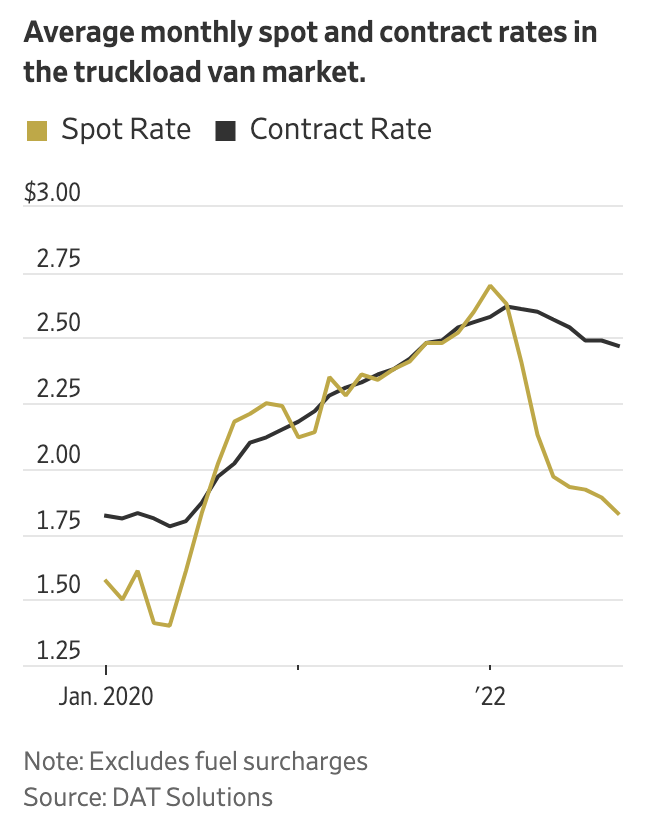

说到定价,货运费率正在下降。 不包括燃料成本的整车即期运价较 2022 年 1 月的高点下降了 37%。

货运浪潮

Knight-Swift Transportation (KNX) 证实了这些发展,将其年度利润预测下调至 5.17 美元,远低于分析师预期的 5.40 美元。

该公司周三晚间在报告季度收益时表示,由于担心消费者需求无法支撑,企业正在放缓订单,这意味着运载的货物减少,尤其是对于小型卡车司机。 Knight-Swift 说,这导致运输公司可以收取的价格下降,而它们的运营成本仍在飙升。

[…] 首席执行官大卫杰克逊在一份声明中表示:“随着供应链似乎正在迎头赶上并针对消费者需求的不确定性进行调整,这些温和的趋势一直持续到 10 月。” “如果这些趋势继续下去,我们预计整车供应将迅速退出市场。”

鉴于这些事态发展,问题是我们面临的下行风险(风险)还有多少。

根据 FreightWaves 的说法,我们现在看到即期费率下降和燃料成本上升。 这些差异极为罕见,因为燃料通常具有高度周期性。

货运浪潮

分歧可能基于两件事。

- 运营商的营业利润率有很大的空间。

- 产能供需平衡正在从供不应求的市场急剧转变为供过于求的市场。

自 5 月初以来,平均燃油价格一直在波动,但目前比当时高出约 2%。 全包即期利率又下降了 11%,但速度要慢得多。 10 月份,燃料价格似乎对即期汇率(包括燃料)的影响更大。

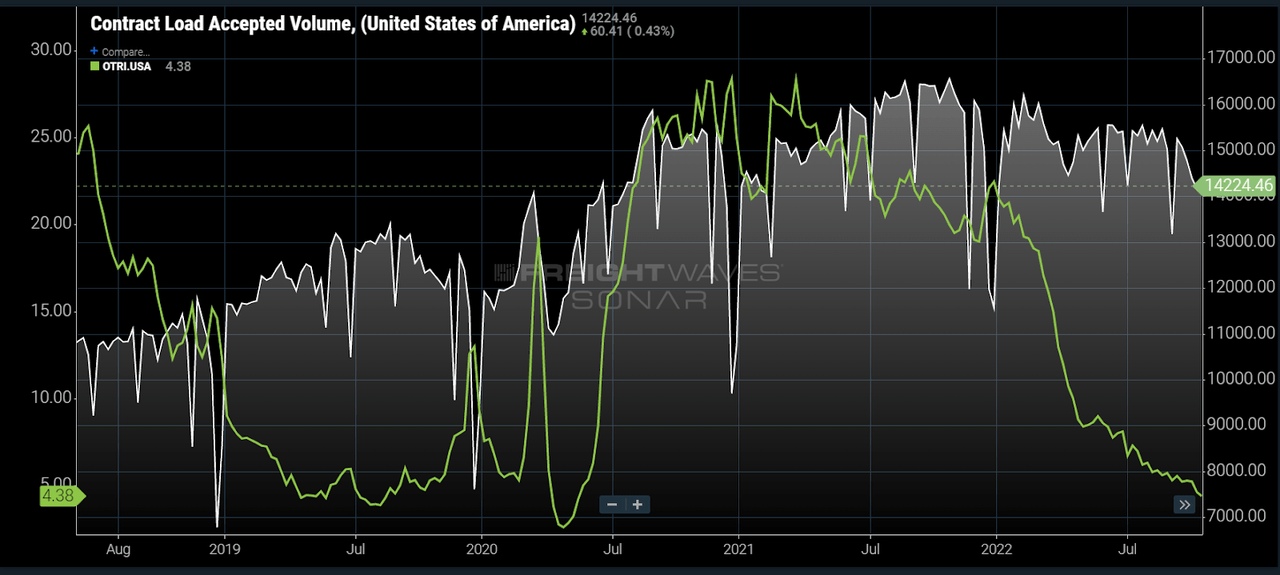

问题出在需求端。 现在接受的投标量同比下降了 11%。 如下图所示,接受的投标代表了按照合同费率移动的负载量。

货运浪潮

从本质上讲,这意味着运营商在合同费率下接受更多的负载,因为它们的可选性和网络中断更少。 合同负荷接受量的下降表明总需求正在下降。

下面的图表证实了这一点(为它的巨大尺寸道歉)。 虽然利率总体上正在下降,但随着过度需求的消失,即期利率的表现大大低于合同利率。

华尔街日报

基于这样的背景,所有的目光都集中在今年的最后两个月,这通常是卡车司机的旺季。 卡车和铁路(多式联运)的旺季通常是 10 月到 12 月 15 日。

海运集装箱旺季已于 9 月底结束,这意味着货运公司的前景也好不到哪里去——毕竟,它们只是供应链下游的一步。

鉴于这些发展以及由于高库存和消费者情绪低迷导致的消费空间极度疲软,货运公司现在依赖零售商,鉴于上述消费者疲软和高库存,零售商通常处于不利地位。

根据 FreightWaves:

在了解货运日历和集装箱数量急剧下降的背景下,放缓是有道理的。 零售对第四季度货运市场产生了巨大影响。 即使在好年景,建筑、农业和饮料的销量在第四季度也显着放缓。 零售成为王道。

零售商在其分销网络中几乎拥有假期所需的所有产品(然后是一些),这意味着随着我们进入今年的最后两个月,货运需求不会太多。

最近几个季度,零售商都在谈论他们的库存量。 在这个假日季节,他们将专注于消耗库存——可能通过积极的折扣和促销活动。

说了这么多,让我们深入了解Old Dominion Freight Line。

Old Dominion Freight – 对抗弱点?

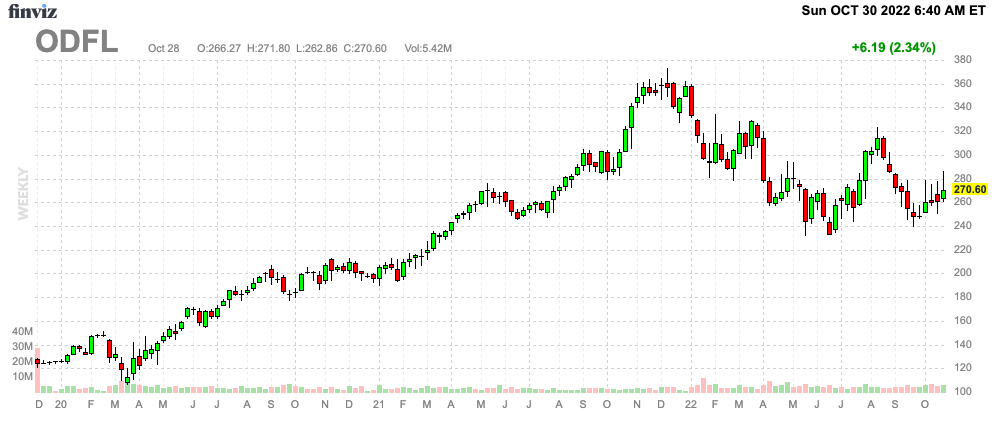

自今年年初以来,ODFL 的股价下跌了约 24%。 这出人意料地强劲,因为它的表现几乎不逊于标准普尔 500 指数——而此时增长和(相关)货运率正在直线下降。 因此,我没有购买该股票,因为我真的想在 220 美元到 240 美元之间购买它,正如我在引言中提到的以股息为重点的文章中所讨论的那样。

芬维兹

这家零担(“LTL”)公司之所以如此强大,是因为它能够在强劲的经济时期蓬勃发展,并在其他公司陷入低迷时期时表现相对较好。

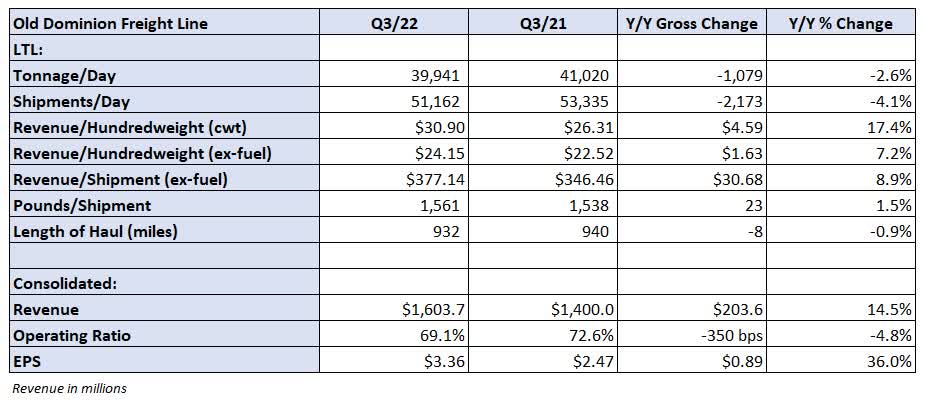

22 年第三季度,该公司收入增长 14.3% 至 16 亿美元,仅比预期低 2000 万美元。 这为 GAAP 每股收益 3.36 美元铺平了道路,比预期高 0.28 美元。

这些数字包括一次性费用减少 1580 万美元或每股 0.11 美元,这与执行主席的就业过渡有关。

话虽如此,看看下表,我们看到了一些有趣且重要的事情需要指出。 首先,该公司每天的出货量减少了。 每天的吨位下降了 2.6%。 每天的总出货量下降了 4.1%。

货运浪潮

鉴于货运需求下降,这些数字是有道理的。

好消息是该公司的运营效率更高,同时也受益于更高的定价。 吨位和每天的出货量均不包括定价。 从每“单位”的收入来看,该公司增长了 17.4%。

即使不包括燃料,每英担收入也增长了 7.2%。 每批总运费增长 1.5%,这在一定程度上缓解了成本上涨带来的压力。

说到成本上升,作为交通运输领域最重要的比率之一的运营比率从 21 年第三季度已经很低的 72.6% 下降了 350 个基点。 这个比率衡量了运营公司的成本占总收入的百分比。 越低越好。 尽管燃料和备件(维护)等运营供应和费用增加了 300 个基点(占总销售额的百分比),但这种改善还是发生了。

低于 70% 的运营率绝对令人印象深刻。 请注意,大多数主要的 I 类铁路现在处理的运营比率接近 60%。 卡车运输更耗费劳动力和材料。 许多 ODFL 同行的比例在 80% 到 90% 之间,而实力较弱的公司则难以实现收支平衡。

保持这种盈利能力使公司能够获得比同行越来越大的竞争优势。

据该公司称:

对我们的车队和技术的投资帮助我们提高了运营效率和客户服务,而对我们服务中心网络的重大投资通常支持我们的增长。 在过去 10 年中,我们将服务中心网络的容量扩大了 50% 以上,同时将我们的市场份额翻了一番,我们相信需要进一步投资以确保我们的网络永远不会成为我们增长的限制因素。

无论宏观环境如何,该公司始终将其收入的 10% 至 15% 投资于资本支出。 这使得该公司在过去两年内有可用的运力,让客户能够在非常紧张的市场中找到可靠的运输需求场所。 它帮助扩大了客户群和市场份额。

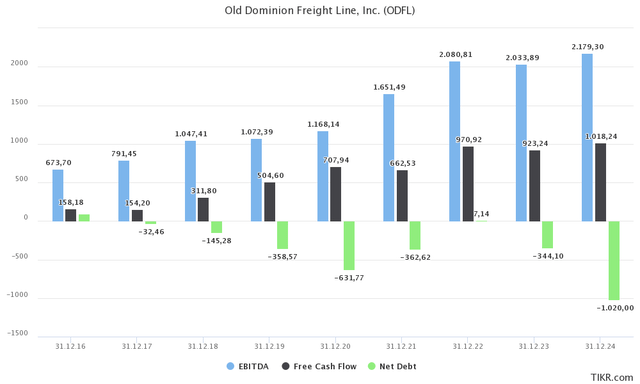

在 2016 年至 2024 年期间,该公司的 EBITDA 每年增长 15.8%。 自由现金流每年增长 26.2%。 这不仅增加了可用于投资新能力的资金,而且还导致净债务迅速下降。 很难与之竞争。

TIKR

22 年第三季度,运营现金流约为 5.14 亿美元,将年初至今的业绩推高至 13 亿美元。 这使公司能够回购价值 3.45 亿美元的股票并分配 3340 万美元的股息,这也表明了公司的现金分配优先事项(回购)。

此外,需求仍然良好。 该公司的客户群没有出现减员。 管理层还在 10 月份看到了正常的季节性趋势,这是自 2 月份以来的首次。

不用说,公司没有看到积极的增长催化剂,考虑到宏观背景,这是有道理的。

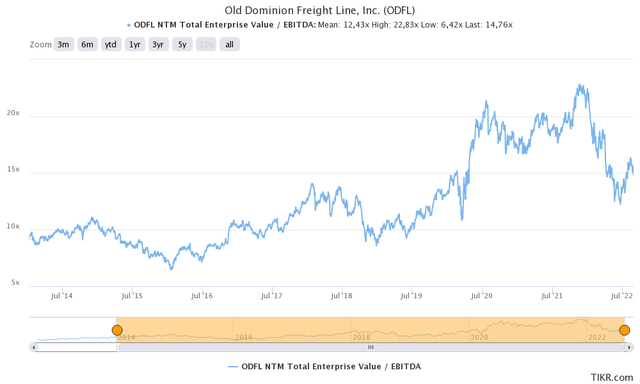

估值

估值有点问题,也是我寻找更好进入的原因。

Old Dominion 的交易价格为 21 亿美元的 2023 年 EBITDA 的 14.2 倍。 这是基于其 299 亿美元的企业价值。 该价值低于其 302 亿美元的市值,因为我将 2023 年的净债务为 -3 亿美元(负净债务)。

TIKR

这个估值并不是特别高,但它高于我将 ODFL 作为我长期投资组合的一部分时可以接受的水平。

鉴于宏观基本面恶化,我希望在 220 美元至 240 美元之间购买 ODFL,我相信这将为我们提供更好的风险/回报。

带走

经济继续恶化。 对于卡车运输公司来说,最后一个季度看起来非常艰难——无论是整车运输还是零担运输。 随着航运需求的消退,现货价格正在暴跌。 低消费情绪和高库存水平对定价和整体运输需求都是有害的。

我预计这种情况将持续到 2023 年。

然而,虽然 ODFL 的增长正在消退,但它继续受益于其处理投入成本和使用定价和更高的运营效率来抵消一些数量上的弱点的能力。

该公司继续受益于对其网络的大量投资,使其能够在最重要的时候为客户提供服务,同时提供有竞争力的价格。 现在,公司受益于高客户忠诚度、定价能力以及高自由现金流生成带来的每一项好处。

不幸的是,由于宏观形势和公司估值,我将继续观望一段时间,寻找低于 240 美元的入场券。

(不同意? 在评论中告诉我!

[ad_2]

Source link