[ad_1]

Drs Producoes/E+ 来自 Getty Images

投资论文

欧文斯和未成年人 (纽约证券交易所代码:OMI) 是一家领先的医疗保健物流公司,在美国和欧洲拥有强大的影响力。 公司最近的战略举措,包括收购 Apria Healthcare 和运营模式 重组计划预计将在未来几年提高盈利能力和现金流。 Patient Direct 部门一直表现强劲,预计将继续增长,这得益于有利的行业顺风,例如人口老龄化和对家庭医疗保健的需求增加。 然而,全球产品部门面临定价压力和销量下降等不利因素。 根据传统估值指标,与业内同行相比,公司目前的估值是合理的。

公司股价(Seeking Alpha)

总体而言,Owens & Minor 是一家具有增长和改进潜力的公司,但投资者应该 意识到公司面临的风险和不确定性,包括持续的 COVID-19 大流行和医疗保健物流行业的竞争性质。 考虑到公司目前的业绩、增长前景和估值,我会给他们评级为持有,因为增长并不能真正证明它是买入的理由。 这绝不是一家糟糕的公司,但可以在其他地方找到可能更高的投资回报率。

市场顺风

Owens & Minor 在医疗保健行业开展业务,由于人口趋势、医疗技术的进步以及对医疗保健服务需求的增加,该行业预计会增长。 全球医疗保健市场预计从 2020 年到 2025 年将以 6.7% 的复合年增长率或复合年增长率增长,这是受医疗保健支出增加、慢性病患病率增加以及预防保健措施意识增强等因素的推动。

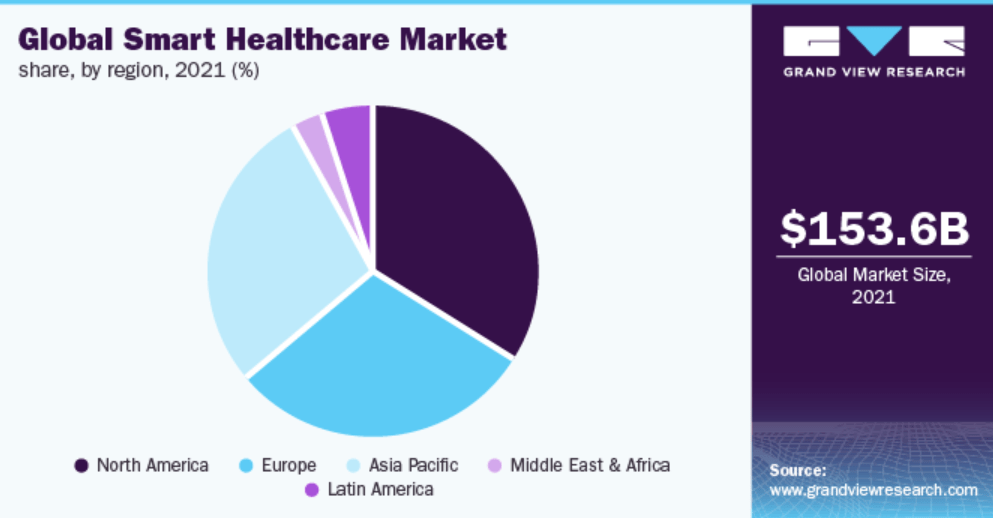

市场展望(Grand View Research)

Owens & Minor 在未来有几个有利因素。 首先,预计人口老龄化将推动对医疗产品和服务的需求,尤其是对慢性病管理的需求。 其次,COVID-19 大流行凸显了医疗保健供应链弹性的重要性,这可能导致对供应链基础设施和技术的投资增加。 最后,医疗技术的进步可能会推动创新并为医疗保健公司创造新的机会。

然而,投资者也应该注意一些不利因素。 一个主要风险是医疗保健成本控制的持续趋势,这可能导致医疗保健公司面临定价压力和盈利能力下降。 此外,监管变化和政治不确定性可能会影响医疗保健行业,尤其是在定价和报销政策方面。 最后,技术颠覆和新竞争对手的崛起可能会扰乱医疗保健市场并对老牌公司构成威胁。

分析师普遍对医疗保健行业持乐观态度,许多人预测未来几年将强劲增长。 根据 Grand View Research 的一份报告,到 2028 年,全球医疗保健市场预计将达到 11.9 万亿美元,2021 年至 2028 年的复合年增长率为 6.9%。该报告还指出,政府改善医疗保健基础设施的举措不断增加,远程需求不断增加患者监护服务有望推动该行业的增长。

收入明细

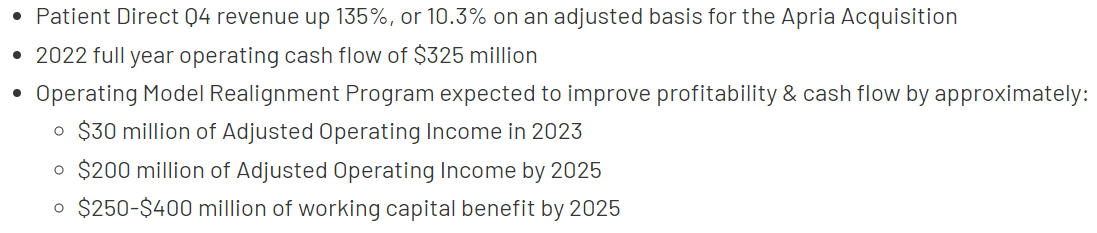

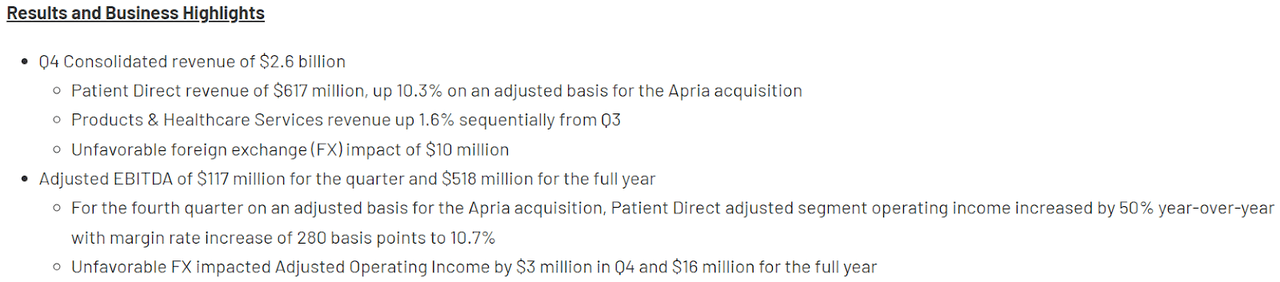

领先的医疗保健物流公司 Owens & Minor 报告了其 2022 年第四季度和 2022 年全年的财务业绩。 第四季度的合并收入为 26 亿美元,而 Patient Direct 的收入为 6.17 亿美元,在收购 Apria 的调整基础上增长了 10.3%。 产品和医疗保健服务收入也较第三季度环比增长 1.6%。 该公司在第四季度将总债务减少了 6100 万美元,产生了 8700 万美元的运营现金流,同比增长 73%。 此外,Owens & Minor 连续第 10 年荣获供应商多元化奖,Byram Healthcare 连续第四年被 Verywell Health 评为“最佳整体糖尿病供应公司”。

细分市场亮点(收益报告)

尽管业绩强劲,Owens & Minor 的全球产品部门在第四季度仍面临销量下降、成本和定价方面的不利因素。 因此,公司启动了一项运营模式调整计划,以提高盈利能力和现金流,其专门团队的目标是在 2023 年实现约 3000 万美元的调整后营业收入,到 2025 年实现约 2 亿美元。管理层认为该计划将增强公司的服务质量、增加利润和减少债务,同时再投资于更高增长和更有利可图的机会。

公司亮点(收益报告)

展望未来,Owens & Minor 给出了 2023 年的展望,预计收入在 101 亿美元至 105 亿美元之间,调整后的 EBITDA 在 4.9 亿美元至 5.5 亿美元之间,调整后的每股收益在 1.15 美元至 1.65 美元之间. 尽管公司面临一些不利因素,但管理层仍对 Owens & Minor 未来的增长前景持乐观态度。

风险

Owens & Minor 与许多知名的大型公司以及规模较小的公司展开竞争。 这些竞争对手可能拥有更大的财务资源、更好的品牌知名度和更广泛的产品供应,这可能会使 Owens & Minor 处于劣势。

公司面临的另一个风险是政府法规或政策可能发生变化,尤其是与医疗保健相关的法规或政策。 任何导致医疗产品和服务报销率下降、监管合规要求增加或医疗保健计划资金减少的变化都可能对 Owens & Minor 的财务业绩产生负面影响。

此外,Owens & Minor 受其产品和服务需求波动的影响,这可能受到多种因素的影响,包括人口结构变化、经济状况和医疗技术进步。 如果对其产品和服务的需求下降,公司的财务业绩可能会受到不利影响。

最后,Owens & Minor 面临与其供应链和分销网络相关的风险。 该公司依赖许多供应商和分销商来提供其提供的产品和服务,这些网络的任何中断或延迟都可能导致收入损失、成本增加和盈利能力下降。

估值与结论

使用市盈率 (P/E),将公司股价与其每股收益进行比较,Owens & Minor Inc. 截至 2023 年 2 月 18 日的远期市盈率为 10.6 倍。相比之下,医疗保健分销行业的平均远期市盈率约为 18.1 倍。 这表明 Owens & Minor Inc. 相对于同行被低估了。

同样,该公司的市销率 (P/S) 为 0.14 倍,而行业平均水平约为 0.34 倍。 这表明 Owens & Minor Inc. 的交易价格低于基于销售额的同行。

然而,重要的是要注意,估值指标不应是做出投资决策时要考虑的唯一因素。 投资者还应考虑公司的增长前景、财务状况和行业趋势等因素。

总之,基于 Owens & Minor Inc. 与使用传统估值指标的同行相比的低估,该公司的投资立场可被视为持有。 增长不一定是买入评级。 其他地方可能会找到更大的投资回报率。

[ad_2]

Source link