[ad_1]

我们是

投资论文

猫头鹰岩资本公司 (纽约证券交易所代码:ORCC) 是 48 家上市商业发展公司中的第三大 BDC。 管理层在 2019 年制定的原政策的基础上推出了新的股东友好型股息政策。从现在开始 从 2022 年第四季度开始,每个季度都会有定期和补充股息。这可能会吸引更多的收入投资者,因为管理层之前的股息承诺得到了兑现,而新政策的远期收益率超过 11%。 该公司还报告了出色的第三季度业绩,我预计它们将继续沿着这条道路前进,直到利率继续上升。 股票的轻微低估也可能吸引希望以合理价格接触大盘 BDC 的投资者。

股息政策

自公司2019年首次公开募股以来,管理层连续派发股息。 从一开始,管理层就试图实施稳定的股息政策,并建立其作为收益投资者的股息友好型公司的信誉。 当他们在 2019 年第三季度作为上市公司开始支付股息时,他们制定了未来一年半的股息计划。 他们将唯一的浮动利率股息换成定期加浮动利率股息。 定期股息定为每股 0.31 美元,浮动利率股息已宣布并被董事会接受。

2019 年第二季度季度收益报告

为什么这很重要? 因为投资者本可以看到管理层能够信守承诺并坚持之前推广的股息计划。 建立信誉需要数年时间,而在四分之一时间内,任何信誉都可能被摧毁。 收入投资者现在可以感觉到管理层有能力执行其股息计划。 管理层甚至在 2020 年的动荡时期保留了股息,当时收益下降,派息率在短时间内飙升。 一方面,这是个好消息,因为投资者可以确保管理层信守股息承诺。 另一方面,这也意味着管理层过于关注股息,即使在有问题的情况下,他们也宁愿稀释股票或提高杠杆率,从长远来看,这对投资者来说可能比几个季度更糟糕较低的股息。

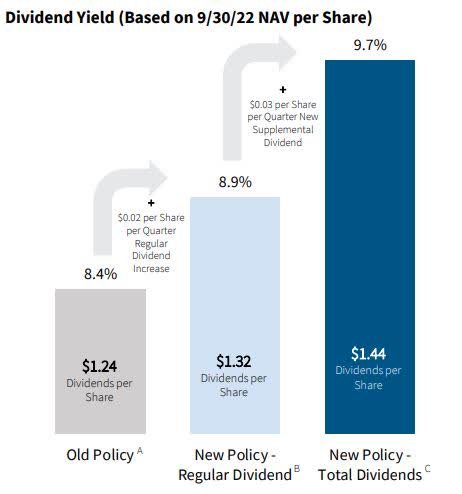

新股息

几天前,ORCC 的收益投资者收到了好消息。 管理层决定将定期股息每季度增加 0.02 美元至每股 0.33 美元。 这是一个 6.5% 的股息增长,接近当前的通胀水平(包括特别股息,它更高),因此 ORCC 投资者可以通过保留他们在公司的股份来对冲通胀。 此外,补充股息已在一年半后恢复。 如果情况恶化,特别可变红利将成为管理层的回旋余地。 他们只需要“削减”补充股息,但保留常规股息,以便在业务困难时继续建立信誉。

2022年第三季度季度收益报告

此外,管理层的目标是 ORCC 股东每年可以获得 8 次股息(4 次定期股息和 4 次补充股息)。 特别股息的计算如下:“补充股息将在每个季度变化,以超过我们的常规股息的 NII 的 50% 计算,四舍五入到最接近的美分,并接受某些测量测试。” 实际上,它看起来像这样:第四季度的 NII 预计为每股 0.40 美元,定期股息为每股 0.33 美元。 它们之间的差值为每股 0.07 美元,这个数字需要除以 2 并四舍五入到最接近的美分。 因此,如果是这种情况,投资者可以期待 2023 年第一季度获得 0.04 美元的补充股息。

首席执行官克雷格·帕克 (Craig Packer) 说:“……我们很高兴今天采取这一步骤来提高我们的股息,我们相信我们可以轻松地支付未来的股息。鉴于 ORCC 的盈利轨迹,我们认为补充股息的增加增强了我们的分配如果业绩需要,我们可以灵活地评估定期股息的进一步增长。”

猫头鹰资本第三季度财报

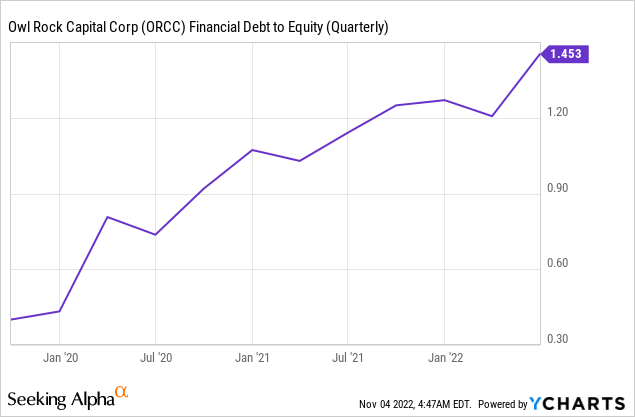

第三季度,他们报告每股资产净值 14.85 美元,环比增长 2.5%,同比下降 0.7%。 该公司上市时,每股资产净值为 15.28 美元,因此投资者的净资产价值迄今下跌了约 3%。 NII(每股 0.37 美元)与上一季度相比增长了 15.6%。 管理层一直非常积极地放贷,在 3 年内,他们将投资组合公司的数量从 2019 年第二季度的 90 家增加到 2022 年第三季度末的 180 家。管理层一直在尽可能地使用杠杆,自 2018 年《小企业信贷可用性法》以来。自 IPO 以来,他们一直在相对积极地提高债务。

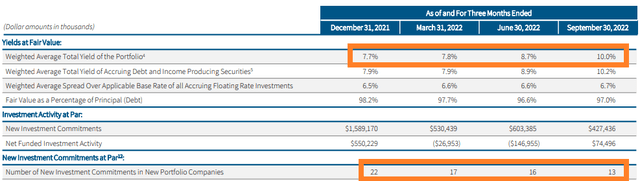

让我们看看投资者对 ORCC 未来的期望。 主要关注点将是未来 6-9 个月的利率变化。 这对公司和投资者都有利。 正如我们所见,自基准利率开始上升以来,投资组合的平均收益率增长了 2.3%。 第二季度加息 125 个基点,第三季度加息 150 个基点。 从变化来看,我们可以看到 125 个基点的上涨使投资组合收益率增加了 0.9%,而第三季度 150 个基点的上涨使投资组合收益率增加了 1.3%。 第四季度,美联储已经加息 75 个基点,分析师预计 12 月份将加息 50 个基点。 只要美联储继续提高基准利率,这很可能会转化为 ORCC 在第四季度再增加 0.9% 的投资组合收益率,并在 2023 年上半年小幅增加 0.2-0.4%。 这是由于该公司 98% 的浮动利率贷款组合。 因此,我预计到 2023 年第二季度末,投资组合收益率将增长到约 11.3-11.5%。

2022年第三季度季度收益报告

同时,这种单产增长也在增长NII。 根据第四季度的利率上升和投资组合收益率的增长,我预计第四季度的 NII 为 0.39-0.40 美元,2023 年上半年的 NII 约为 0.4-0.41 美元。快速加息的不利因素是贷款发起。 与前几个季度相比,ORCC 投资的新投资资金和新投资组合公司的数量均大幅减少。 与去年同期相比,新的投资资金下降了 85%,我预计只要利率继续攀升,这种趋势就会持续下去。 新投资组合公司的数量也在缓慢下降(同比下降 19%,同比下降 19%)。

由于投资组合公司数量众多且 BDC 的市值相对较大,主要风险不是投资组合公司可能破产。 当前投资组合中有 2% 的无抵押贷款部分,这可能会造成一些麻烦,但不是一个大问题。 风险在于管理层及其双重利益。 ORCC 只是 Blue Owl (OWL) 的一部分,ORCC 的 CEO 也是 OWL 的董事会成员。 利益冲突来自收费结构和股东利益。 OWL 股东会收到超过 AUM 的固定费用,AUM 越大越好。 无论业绩如何,主要兴趣是增加 AUM。 然而,ORCC 股东的首要任务是尽量减少费用,维持股价和资产净值,并获得稳定的股息。 这还没有导致问题,但在未来,由于这种利益冲突,可能会出现一些问题。

ORCC 股票估值

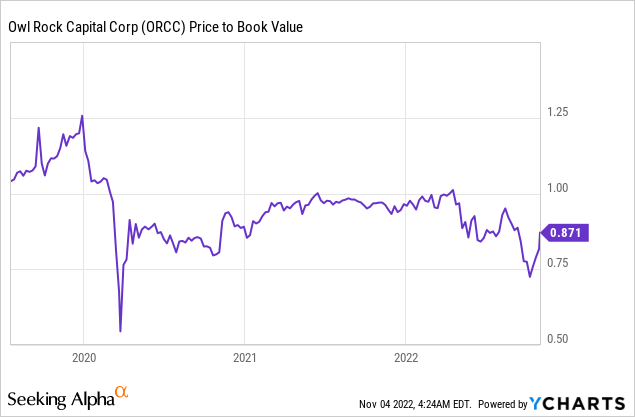

根据传统估值指标,该公司被略微低估。 它的交易价格比其账面价值低约 13%。 它低于 IPO 以来的平均水平,平均市净率约为 0.95 倍。 其市盈率低于其 3 年平均水平 10%。 这并不奇怪,因为上个季度的收益有所增长,但价格自 4 月以来一直在下降,并且在上个月才开始回升。

该公司的股息收益率为 9.83%。 但是,如果我们也包括补充股息,则股息收益率高于 11%。 这是过去 3 年股息收益率的前 10%,因此它可能是收入投资者的理想机会。

概括

由于新的股息政策和利率上调,对于只想接触大型市值 BDC 的收入投资者来说,ORCC 可能是一个不错的选择。 上述 11% 的股息收益率颇具吸引力,管理层已兑现其先前的股息承诺,投资组合多元化。 唯一的问题是我有点担心的利益冲突。 但是,NII 很可能会在未来 6-9 个月内增长,我预计该公司将取得良好的业绩。 你怎么看?

[ad_2]

Source link