[ad_1]

迈克尔六世

帕兰提尔 (纽约证券交易所:PLTR) 预计将于 2022 年 11 月 10 日提交其第三季度的收益卡,公司的商业业绩可能会引起很多关注。 这是因为 Palantir 的财务业绩一直 很大程度上是由过去五个季度商业客户的加入推动的,尤其是在公司的国内商业业务中。 我还希望 Palantir 评论其自软件分析公司以来的收入增长潜力 削减其收入前景 在第二季度。 我相信 Palantir 很有可能超过预期,但鉴于最近几个月的表现令人失望,投资者可能需要谨慎行事!

重点领域:美国商业

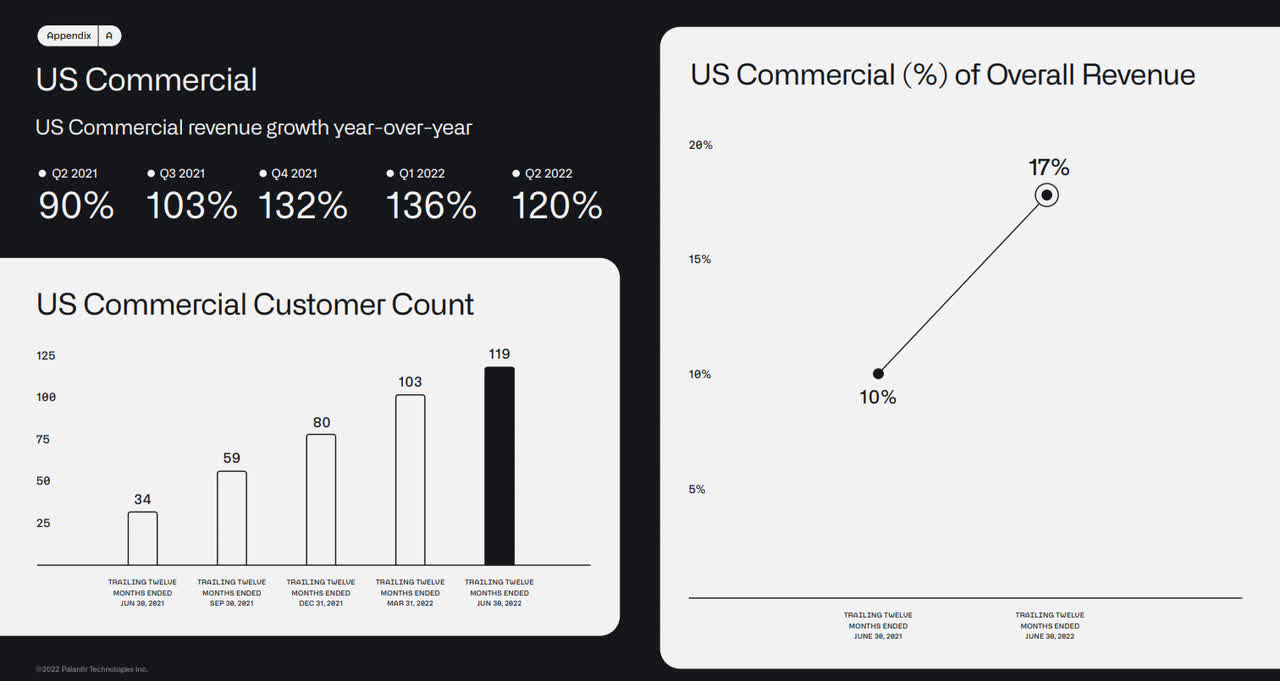

Palantir 第三季度收益表的核心亮点将是商业业务,该业务在过去几个季度一直是软件分析公司的增长引擎。 然而,由于宏观经济逆风,Palantir 的商业收入增长在 22 年第二季度放缓,这也导致 Palantir 放弃了 2022 财年 30% 的年度收入增长目标。在 22 年第二季度,Palantir 的商业收入同比增长 46%,其中是一个很大的增长速度。 然而,收入增长从 22 年第一季度的 54% 开始放缓,这向投资者表明,该公司增长最快的部门可能正在走向软着陆。

商业业务对 Palantir 来说非常重要,因为正如我所说,它一直在推动公司的整体财务业绩。 Palantir 的商业业务在 22 年第二季度的增长速度是其主要政府业务的 3.5 倍。 该公司的美国商业业务在 22 年第二季度以 120% 的速度增长,不幸的是,随着经济状况恶化和通货膨胀继续迫使公司实施更严格的成本纪律,必须预计到 22 年第三季度的减速。

Palantir:商业动力

Palantir 的商业服务产品主要包括其名为 Foundries 的软件平台,该平台允许公司集中和分析公司的所有数据。 对于公司来说,优势是显而易见的:他们可以通过使用数据分析来改进决策,运营更高效的组织并节省成本。

Palantir 的 Foundry 平台——作为 SaaS 业务运行——正在通过其收购-扩张-规模模型向越来越多的商业客户推出。 以建筑商铸造为例,去年已向早期和成长型公司提供,该公司已经能够迅速吸引新客户。

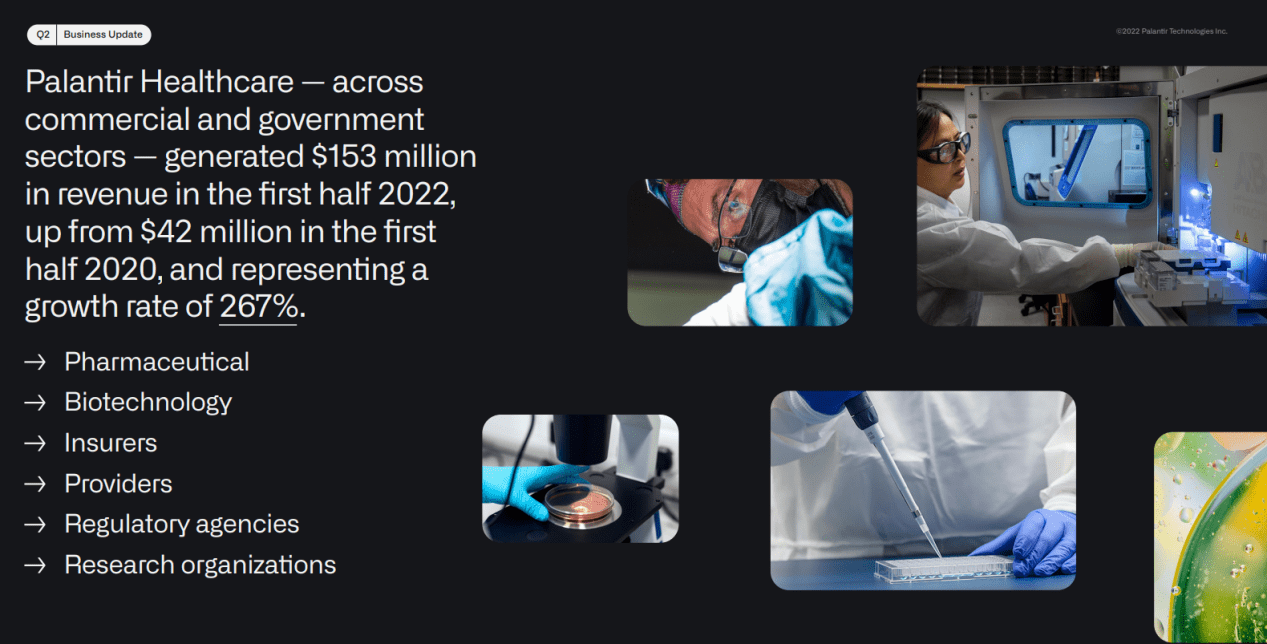

我认为非常有前途的一个细分市场是 Palantir Healthcare,它的产品采用率和收入增长强劲。 Palantir Healthcare 帮助业内公司处理大量数据并对不同的项目结果进行建模,以限制成本和运营风险。 Palantir Healthcare 在政府和私营部门都有应用,是该公司增长最快的业务之一,在 2022 财年的前六个月收入增长 267%。

资料来源:帕兰提尔

Palantir 的商业运营在经济衰退期间具有潜力

Palantir 可能会在短期内看到其商业实践的增长放缓,但我相信该业务将继续增长……即使在经济衰退中。 这是因为公司寻求经济有效的方式来发展业务并在经济衰退期间寻求成本节约。 采用 Palantir 的 Foundry 平台可能是商业客户确保效率提升和投资 IT 基础设施的首选方式。

22 年第三季度的自由现金流预期

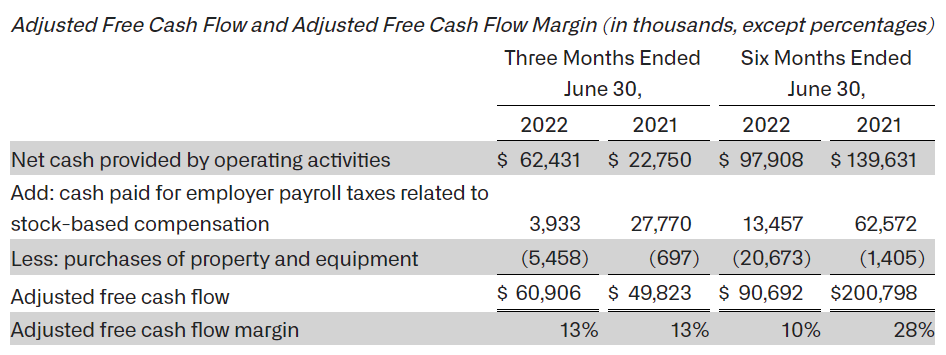

Palantir 在过去两个季度让我对自由现金流增长的预期失望了,因为该公司并没有像我想象的那样吸引尽可能多的商业客户。 Palantir 年初至今的自由现金流计算仅为 9070 万美元,低于去年同期的 2.008 亿美元。

Palantir:年初至今 2022 年自由现金流

对于第三季度,我预计 Palantir 报告的自由现金流将在 60-6500 万美元之间,这将比第二季度提高 7%,因为更多的商业客户改善了 Palantir 的货币化。

Palantir 在 22 年第三季度的指导收入为 4.74 至 4.75 亿美元,如果该公司能够保持其第二季度 13% 的自由现金流利润率,Palantir 将报告 6200 万美元的自由现金流……这将落入我的估计指导范围。

Palantir 的估值面临下行压力

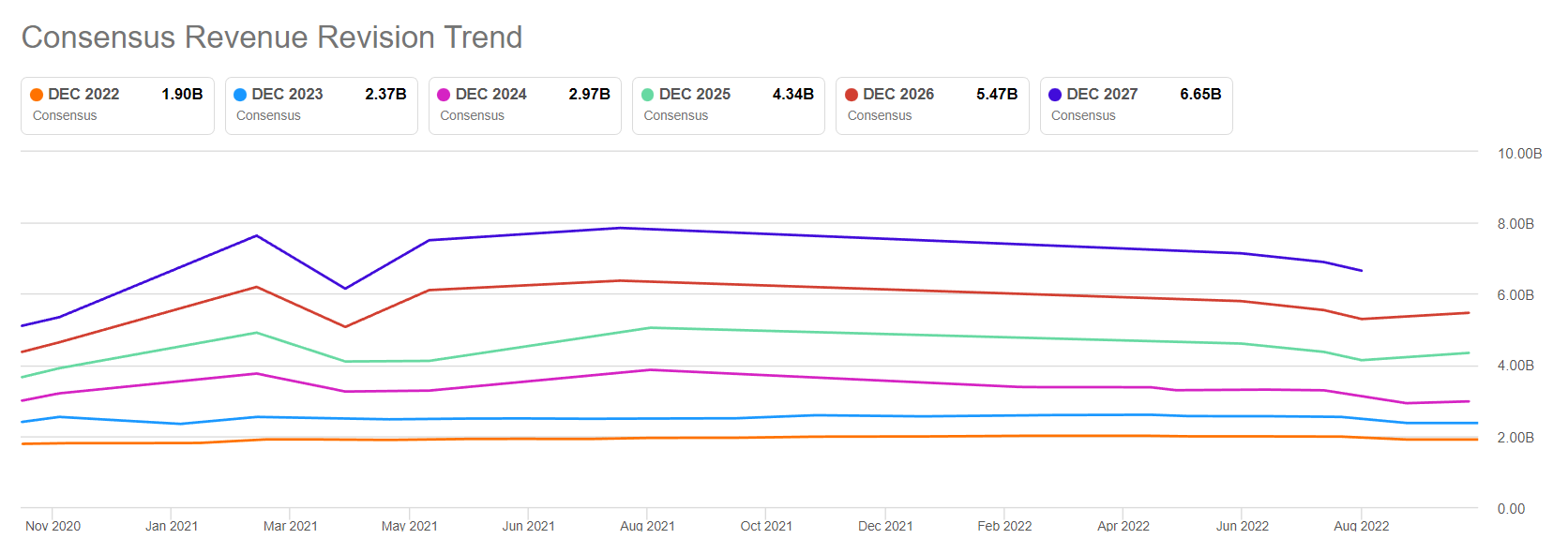

在这家软件分析公司将其 2022 财年的收入增长目标降低至仅 23% 之后,收入预期开始下降。 在过去的 90 天里,分析师不止几次下调了 Palantir 的远期年度收入预期,而且所有的修正都是向下的。 在过去的三个月里,有 12 次收入向下修正,而向上修正为 0 次。 这种趋势是非常负面的,除非 Palantir 通过其商业实践重新点燃收入增长,否则这种趋势很可能会保持负面。

Palantir:远期年度收入估计

Palantir 的风险

我认为 Palantir 将面临三个风险进入下个月的收益报告:

- Palantir 的收入指引仍然不稳定,投资者寻求重申。 该公司表示,预计 2022 财年的收入为 1.90-1.902B 美元,隐含增长率为 23%。 就在两个季度前,Palantir 指导年收入增长 30%。 如果 Palantir 进一步下调其营收增长预期,则股价可能会在第三季度财报发布后自由落体。

- 我相信,Palantir 的自由现金流是最重要的数字。 如果 Palantir 的 22 年第三季度自由现金流表现再次令人失望,市场可能会做出无情的回应。

- 这家软件分析公司有可能通过报告 22 年第三季度更强劲的(美国)商业收入增长来扭转局面。 如果发生这种情况,Palantir 的股票可能会重新估值更高。 如果该公司在第三季度再次看到其收入增长放缓——这将是其增长最快的业务连续第二个季度收入减速——股价也可能会再次陷入下跌.

最后的想法

由于软件分析公司已经在第二季度下调了 2022 财年的营收增长目标,因此对 Palantir 的收益预期并不是很高。 然而,如果该公司能够在商业业务中以强大的客户获取和强大的货币化能力说服投资者,尤其是在美国,并且避免报告连续第二个季度的收入减速,那么市场实际上可能会对 Palantir 的收益结果做出积极反应。 过去两个季度风险明显增加,我认为最好的策略是等待 Palantir 澄清其商业业务势头,然后再购买 PLTR!

[ad_2]

Source link