[ad_1]

迈克尔维

随着近期股价的大幅上涨,Palantir Technologies(纽约证券交易所代码:PLTR),一家专注于大数据分析的美国领先软件公司,已成为投资者的热门话题。 这种关注度和投资者兴趣的激增导致了 公司股价大幅飙升。 然而,在令人眼花缭乱的头条新闻和诱人的数据背后,该公司似乎正在努力应对其商业模式中固有的挑战。 我的分析揭示了有关 Palantir 当前状况和未来潜力的某些令人不安的事实,这表明投资者的繁荣可能为时过早。 基于这些发现,我对 Palantir 的股票给予“卖出”评级。

以下是我们认为值得投资者关注的主要亮点:

-

股票估值过高:Palantir 股价最近的上涨引起了人们的关注,该股目前的交易价格约为其过去 12 个月收入的 16 倍。 这与 中位数 软件行业 3.3 倍的倍数. 尽管该公司的预期增长率高于平均水平,但有人担心当前的价格水平可能无法持续,并可能表明估值过高。

-

可扩展性问题:自成立以来,Palantir 的增长表现出相当大的波动性,这主要是由于其难以快速获得新客户和扩大与现有客户的合同。 其 2023 年第一季度的数据显示仅增加了 24 个净新付费客户,反映出增长持续下降且不理想。

-

未经证实的价值主张:Palantir 在快速增长的数据分析领域开展业务,为其客户提供使数据具有可操作性的解决方案。 然而,Palantir 为其客户提供的产品的真正价值在某种程度上仍未得到证实,正如早期客户流失所表明的那样。

-

财务健康问题:Palantir 的第一季度业绩也揭示了有关收入趋势。 该公司的收入同比增长放缓至 18%,其商业收入曾被承诺成为证明高估值合理的催化剂,但其商业收入甚至更低,约为 15%。

考虑到这些发现,我建议对 Palantir 的股票持谨慎态度。 尽管市场情绪乐观且 Palantir 的未来潜力充满诱惑,但与其当前挑战和估值过高相关的风险似乎超过了潜在收益。

Palantir 政府与商业收入增长(Palantir 2023 年第一季度投资者介绍)

股市飙升:超越欣快

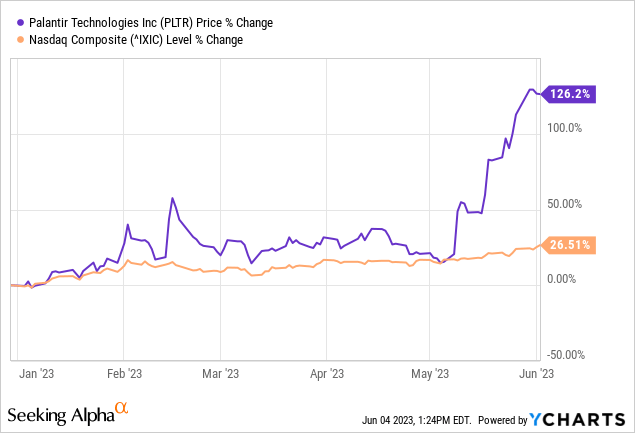

近几个月来,Palantir 的股票飞速上涨,这在很大程度上受到了围绕该公司人工智能平台的预期和普遍的乐观情绪的推动。 Palantir 在将 AI 与数据分析相结合以提供具有前所未有的预测能力的解决方案方面的独特实力具有巨大的变革潜力。 这项创新正在引导数据分析领域的新课程,提供令人信服的增长前景。

Palantir AI 功能(Palantir 网站)

然而,Palantir 股价最近的飙升是否准确地代表了其 AI 能力的内在价值,这个问题仍然存在。 该股在过去三个月里迅速上涨,但我们必须考虑这种上涨虽然在某些方面是合理的,但是否可能是过度扩张。 区分公司 AI 平台的内在潜力和它对 Palantir 迄今为止的收益产生的实际、可量化的影响至关重要。 市场对新技术的兴奋有时会超过其实施的现实,投资者必须警惕这种与 Palantir 相关的动态。 审慎的行动方针要求对公司的基本面进行全面、细致的评估,而不是只关注其人工智能平台的潜力。

解读 Palantir 的可扩展性挑战

了解 Palantir 发展轨迹的关键是彻底剖析其可扩展性问题。 该公司的增长模式受到显着波动的影响,这主要源于其在快速扩大客户群和有效加强现有合同方面的努力。 这个问题绝非昙花一现。 它代表了公司尚未充分解决的根深蒂固的障碍。

在 2023 年第一季度,这个问题得到了明显的缓解。 Palantir 仅成功吸引了 24 名新付费客户,表明增长持续放缓。 这一令人失望的客户名单增加给公司的业绩和未来前景蒙上了一层阴影。 Palantir 商业模式的长期增长在很大程度上取决于可扩展的运营,这一事实使情况更加复杂。

因此,这种不稳定的客户获取趋势,再加上乏善可陈的合同扩张战略,给潜在投资者敲响了警钟。 这种日益增长的担忧是一个警示,强调在评估 Palantir 当前的投资潜力时必须谨慎。 因此,Palantir 前进的道路似乎充满了需要紧急解决的可扩展性挑战。

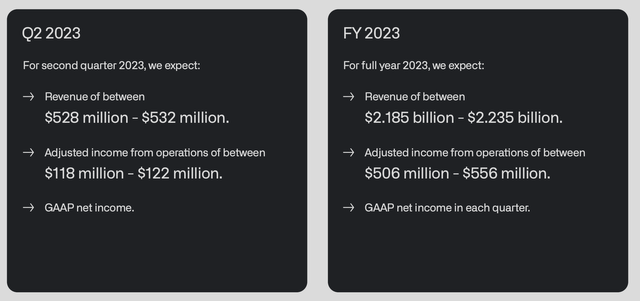

Palantir Q2 2023 展望(Palantir Q1 2023 投资者介绍)

价值难题:竞争压力下未经证实的收益

Palantir 服务于竞争激烈和快节奏的数据分析领域,其任务是将原始数据转化为客户可操作的见解。 创新是公司的核心,但一个长期存在的难题让潜在投资者和客户感到困惑:Palantir 的技术对其客户的实际价值有多大?

Snowflake (SNOW)、微软 (MSFT)、Alteryx (AYX) 和 Cognizant (CTSH) 等竞争对手也在争夺机器学习市场的份额,《财富商业洞察》预测该市场到 2030 年将激增 36.2%。Palantir 拥有不仅仅是竞争; 它必须充分利用这个新兴的机会来保持对客户和投资者的吸引力。 然而,明显的疑虑给 Palantir 扩大规模并将其技术潜力转化为客户的实质价值的能力蒙上了一层阴影。

Palantir 最近在 2022 年的收入增长放缓并持续到 2023 年第一季度,这是一个危险信号。 低于标准的表现表明该公司正在努力应对挑战,以有效地向客户群传达和展示其产品的切实利益。 在日益激烈的竞争和不断上升的市场预期中,Palantir 阐明和体现其价值主张的能力变得越来越重要,而这方面的任何不足都可能对其市场地位和增长轨迹造成严重打击。

地平线上的修正:回归公允价值

Palantir 最近的股价飙升,主要是受到对其人工智能平台的乐观情绪的推动,可能会面临现实检验。 两个关键因素可能会促使回归更合理的估值水平:

-

即将到来的财务: Palantir 2023 年第二季度、第三季度和第四季度的财务业绩将受到投资者和分析师的密切关注。 鉴于该公司在可扩展性和收入增长缓慢方面苦苦挣扎,盈利结果不佳的可能性迫在眉睫。 如果未能达到目前对股价的高预期,可能会引发市场对 Palantir 价值的重大重新评估。

-

市场现实主义: 从长远来看,金融市场具有趋向于理性的历史趋势。 这种强大的力量可以纠正 Palantir 股票估值与公司基本面表现之间的任何不一致。 考虑到 Palantir 的运营挑战,其当前股价与其内在价值之间的巨大差距可能无法持续。

面对这些催化剂,对 Palantir 前景的冷静重新评估可能迫在眉睫。 回归公允价值将在公司当前股价与其基本业务现实之间实现急需的平衡。

扮演魔鬼代言人:Palantir 的上行风险

尽管普遍存在担忧,但重要的是要考虑可能刺激 Palantir 股价上涨的潜在上行风险。 首先,数据分析和人工智能领域的巨大市场机会可能被低估。 如果 Palantir 能够证明其价值主张并释放这种潜力,那么情况可能会发生重大变化。 其次,如果 Palantir 设法解决其可扩展性问题并迅速增加更多客户,它可能会给市场带来惊喜,从而上调公司的增长预期。 最后,他们的 AI 平台商业化方面的任何重大突破都可能会改变游戏规则,特别是如果它们能带来显着的合同赢得或收入增长。

结论:为什么 Palantir 获得“卖出”评级

总而言之,Palantir 最近股价的大幅飙升以及围绕其人工智能平台的热情可能使其成为对动量投资者的一个有吸引力的提议。 然而,基本面讲述了一个不同的故事,其特点是可扩展性问题和在激烈竞争中未经证实的价值主张。

鉴于即将发布的金融数据可能会突显这些内在弱点,加上市场趋向于理性,我们预计可能会出现调整。 公司目前的估值与其基本面表现之间的差距太大,不容忽视。

考虑到上述因素,“卖出”评级似乎是有道理的。 目前的股价似乎并未反映企业的潜在价值,因此需要重新评估其投资可行性。 一如既往,建议投资者进行尽职调查并根据其风险承受能力和财务目标进行投资。

[ad_2]

Source link