[ad_1]

佩什科夫

帕兰蒂尔 (纽约证券交易所代码:PLTR) 在过去 12 个月里遭受重创,由于投资者情绪低迷和公司营收增长放缓,股价下跌了 61%。 尽管 Palantir 与多个政府签订了一些大合同 去年,包括美国陆军和美国太空系统司令部在内的机构,投资者似乎对该公司去年的增长潜力失去了兴趣。 随着下个月的收益公布,我正在讨论我对 Palantir’s Q4’22 的预期,并列出股票重估必须发生的事情!

强大的客户获取可能会推动 2023 财年的商业和财务业绩

Palantir 经营两个不同的业务部门。 第一个是政府业务,它从包括执法部门和军队在内的各个部门征求多年服务合同。 就在 12 月底,Palantir 宣布与英国国防部签订了一份价值 7500 万英镑的合同。

2022 财年前九个月,政府收入占 Palantir 收入的 56%,比去年同期下降 3 个百分点。 政府收入份额下降的原因是 Palantir 成功向商业领域的更多客户推出了 Foundry 软件平台,这是该公司的第二个收入来源。

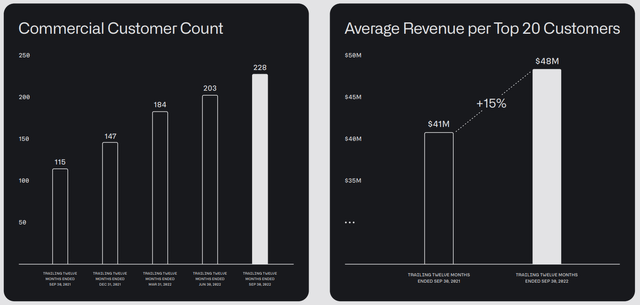

在商业领域,2022 财年的客户获取尤其强劲,部分原因是 Palantir 对其销售团队进行了大量投资,并将与新商业客户签约作为优先事项。 截至 9 月季度末,Palantir 的投资组合中有 228 个商业客户,同比增长 98%。

资料来源:Palantir

尽管 2022 财年出现了一些令人失望的情况(最明显的是其全年收入指引的评级下调),但我相信 Palantir 总体上仍然有相当不错的一年。 Palantir 真正成功的一个领域是客户获取:截至 9 月季度末,Palantir 账面上有 337 名客户使用其各种 Foundry 和软件产品,同比增长 66%。

Palantir的核心业务发展势头强劲

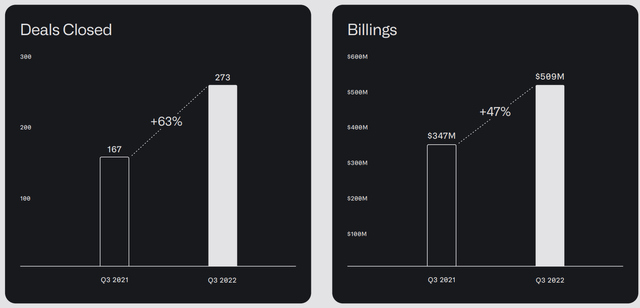

Palantir 的综合收入在 22 年第 3 季度同比增长 22% 至 $477.9B,这家软件分析公司有史以来首次指导 22 年第 4 季度的收入超过 10 亿美元。 Palantir 在过去 12 个月内还完成了 106 笔新交易(主要是与新客户的交易),其中 78 笔仅在第三季度完成,其中 19 笔交易价值超过 1000 万美元。 该公司的总交易量(截至 2022 年 9 月 30 日)为 $4.1B,同比增长 14%。 客户继续涌向 Palantir 的 Foundry 解决方案,这些解决方案帮助公司集中、简化和分析他们的大型数据集,只要 Palantir 继续扩大其客户群和交易价值,我相信这家软件公司正走在盈利的良好道路上。

资料来源:Palantir

这些是我对 Palantir’s Q4’22 的期望

Palantir 在 2022 财年的前九个月总体上很好地执行了其业务战略,该公司可能会在 22 年第四季度报告持续强劲的客户获取,尤其是在商业领域。 我对 Palantir 的 Q4’22 收益的预期——将于下个月公布——如下:

1. Palantir 到年底可能会拥有超过 350 家使用 Foundry 平台和其他服务的客户。 该公司去年平均每季度增加 30 多个新客户,因此我的估计可能过于保守。

2. 尽管商业业务放缓,但我相信商业客户将继续采用 Foundry 产品,因为它们在提高效率方面提供了明显的价值。 我预计第四季度商业收入同比增长 15-20%,2023 财年的年化增长率类似。Palantir 的商业收入在 22 年第三季度增长了 17%,因此该公司应该能够达到预期第四季度的范围很容易。

3. Palantir 的商业客户群可能以与过去几个季度相似的速度增长,该公司可能会在今年年底在其投资组合中拥有 245-255 个付费商业客户。 在商业领域,Palantir 去年每个季度平均增加 28 名客户,但增长在 22 年第三季度一直在放缓,因此我对这里的预测更加谨慎。 如果 Palantir 在 22 年第四季度获得了 28 个商业客户,该公司将在我的指导意见的顶端报告客户数量。

4. Palantir 指导 2022 财年的收入为 $1.9B 至 $1.902B,这意味着收入同比增长率为 23%。 由于商业业务的强大执行力,我预计 Palantir 全年都能达到(或略微超过)这一指导。

5. 考虑到最近赢得的合同(如上所述),我相信 Palantir 的交易价值在全年基础上可能会出现十几位数的增长。

6. 我预计 Palantir 报告 22 年第四季度的自由现金流量为 40-5000 万美元,这将导致全年自由现金流量介于 1.72 亿美元和 1.77 亿美元之间。 这意味着 Palantir 的自由现金流利润率可能达到 9-10%。 任何高于这一保证金水平的因素都可能成为 Palantir 股价的强劲催化剂。

7. Palantir 可能会也可能不会确认其 30% 的长期年收入增长目标。 如果是这样,股价也可能重新估值更高。

Palantir 的估值

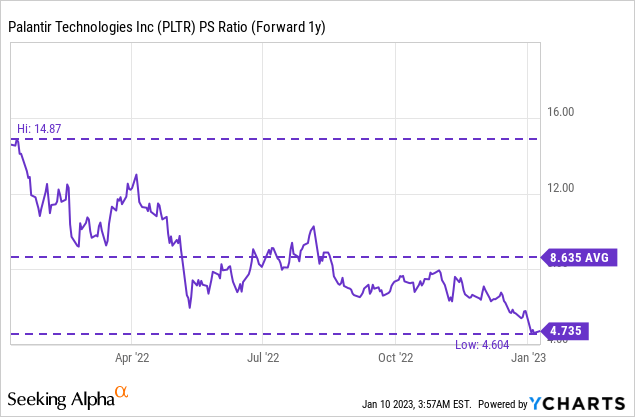

Palantir 的商业收入增长正在减速,这导致 2022 年的估值压力越来越大。根据销售额,Palantir 的市盈率为 4.7 倍,比去年平均公司的市盈率低 46%。

Palantir 的风险

在我看来,Palantir 面临的一大风险是,在经济衰退的环境下,Foundry 产品的采用率可能会减弱,这可能会使 Palantir 30% 的长期年收入增长目标面临风险。 Palantir 已将其 2022 财年的收入目标从 30% 下调至 23%,而 2023 财年营收增长放缓可能是投资者抛售股票的一个重要理由。 另一个风险因素与公司的高 SBC 费用有关,这阻碍了软件分析公司报告正净收入。

最后的想法

只要在 22 年第 4 季度客户获取和交易价值增长保持强劲,我相信这家软件分析公司很有可能在 2023 财年看到估值反弹。商业业务仍在快速增长,软件公司离我们不远了远离从商业部门获得 50% 的收入份额。

如果 Palantir 在 22 年第四季度表现良好(我预计),那么投资者将有充分的理由在 2023 财年重新考虑 Palantir 的股票。如果 Palantir 未能达到预期,那么该股在收益后可能会大幅重估。 22 年第 4 季度好于预期的自由现金流、强劲的交易价值增长和强劲的商业客户收购可能成为 Palantir 下个月股价的催化剂。 出于这些原因,我相信 Palantir 目前仍然持有!

[ad_2]

Source link