[ad_1]

只是_超级

帕洛阿尔托网络 (纳斯达克股票代码:PANW)即使硬件需求正常化,业务仍继续表现出色。 这是由公司的 NGS 解决方案推动的,并应得到 XSIAM 业务扩展的支持。 帕洛阿尔托不断提高的利润率和能力 大规模增长导致估值溢价,但该股相对于同行开始显得昂贵。

市场

尽管帕洛阿尔托的业务继续表现良好,但仍然存在宏观阻力,项目的时间安排和范围受到负面影响。 销售周期也在延长,但帕洛阿尔托业务的成熟度在一定程度上帮助其免受这种影响。 Palo Alto 认为,任何季度其业务中只有约 15-20% 是净新业务。 新业务的贡献较低有助于减少波动性(无论是上行还是下行)。

帕洛阿尔托的客户组合也可能有助于保护其免受宏观环境的影响。 中小企业市场受到了更大的影响,但这并不是帕洛阿尔托的重点领域。 但如果经济状况进一步恶化,这种情况可能会改变。 潜在客户目前持谨慎态度,导致交易审查更加严格,而且这种行为似乎正在蔓延。

大流行时代的硬件顺风似乎也在减弱。 直到最近,帕洛阿尔托一直在推动积极的长期硬件前景,但已逐渐放弃这一立场。 特别是,在最近一个季度,帕洛阿尔托注意到向软件的加速转变。 紧张的融资环境可能会导致人们更倾向于运营支出而不是资本支出,从而导致这种情况。

帕洛阿尔托的产品组合及其产品组合的广度也可能是该公司在需求疲软环境中取得强劲业绩的重要因素。 SASE、云安全和 XDR 仍然是许多客户关注的重点领域。 整合也变得越来越重要,帕洛阿尔托的平台使其能够从中受益。

帕洛阿尔托

帕洛阿尔托的 NGS 业务继续成为公司的增长引擎,NGS ARR 同比增长 60%。 该公司目前的 SASE 预订量已超过 10 亿美元,Cortex 最近的预订量也达到了 10 亿美元。

SASE 转型是帕洛阿尔托最大的管道,这可能是帕洛阿尔托表现如此出色的重要原因。 SASE 是增长最快的网络安全细分市场之一。 Palo Alto 的 SASE ARR 每年增长超过 50%,该业务拥有超过 4,200 家客户。 鉴于帕洛阿尔托专注于大型组织和产品的性质,SASE 业务不太可能受到暂时的经济不确定性的影响。 SASE 实施是一项涉及高级管理层的战略决策,实施过程可能需要 9 至 12 个月。 帕洛阿尔托的 SASE 业务也应该得到美国政府在未来几年向零信任和 SASE 过渡的支持。 帕洛阿尔托是目前唯一获得国防部批准的 SASE 供应商。

XSIAM 于 2023 财年第一季度全面推出,这似乎是 Palo Alto 表现强劲的另一个原因。 Palo Alto 的首席执行官表示,他从未见过比 XSIAM 更快的安全产品构建管道。 帕洛阿尔托第二季度的预订量达到 3000 万美元,第三季度的预订量环比增长了一倍多。 帕洛阿尔托最近还签署了首笔八位数的 XSIAM 协议。

微软

微软 (MSFT) 最近宣布推出 Microsoft Entra Internet Access 和 Microsoft Entra Private Access,进入安全服务边缘市场,其命名模仿了 Zscaler (ZS) 产品。 Microsoft Entra Internet Access 是一种安全 Web 网关,可保护对 Internet 和 SaaS 应用程序的访问。 Microsoft Entra Private Access 是一款零信任网络访问产品,可保护对私人应用和资源的访问。 这些产品与 Microsoft Defender for Cloud Apps(云访问安全代理)相结合,构成了 Microsoft 的 Security Service Edge 解决方案。 微软表示将继续将其SSE解决方案发展为开放平台,为客户提供微软或合作伙伴解决方案之间的选择。

微软产品的实力还有待观察,而且该公司进入上交所市场的时间相对较晚。 尽管如此,由于其分销和客户关系的实力,微软可能会表现相当不错。 不过,这对现有企业有何影响还不太清楚。 寻求一流解决方案的客户可能不会受到微软进入市场的影响,但对于其他人来说,微软将帮助勾选“零信任”框。

财务分析

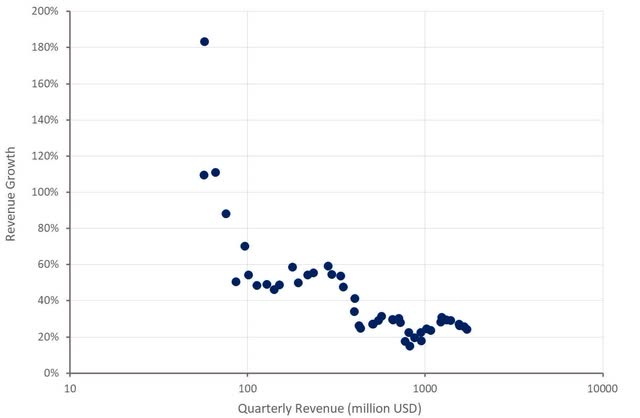

帕洛阿尔托第三季度收入同比增长 24%,增长的稳定性可能推动帕洛阿尔托目前的溢价估值。 产品收入增长 10%,服务收入增长 29%,订阅收入增长 31%,支持收入增长 25%。 各地区的增长保持一致,其中美洲同比增长 24%,欧洲、中东和非洲 (EMEA) 增长 23%,日本太平洋地区 (JPAC) 同比增长 24%。 2023 年第四季度的收入预计将同比增长 25-27%,尽管比林斯增长率预计将下降至 17-19%。

图 1:帕洛阿尔托收入增长 (来源:作者使用 Palo Alto Networks 的数据创建)

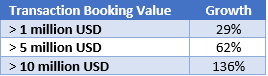

这种优势似乎是由更大的客户在 Palo Alto 平台上进行整合以及大型 SASE 部署的高成本推动的。 帕洛阿尔托 200 个最大客户的 LTV 在过去 3 年中每年增长超过 30%。 在全球 200 强客户中,53% 的客户现已购买了 Strata、Prisma 和 Cortex 的产品。

表 1:帕洛阿尔托预订价值增长 (来源:作者使用 Palo Alto Networks 的数据创建)

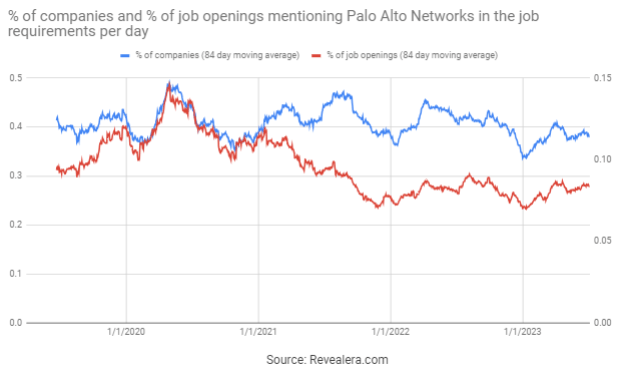

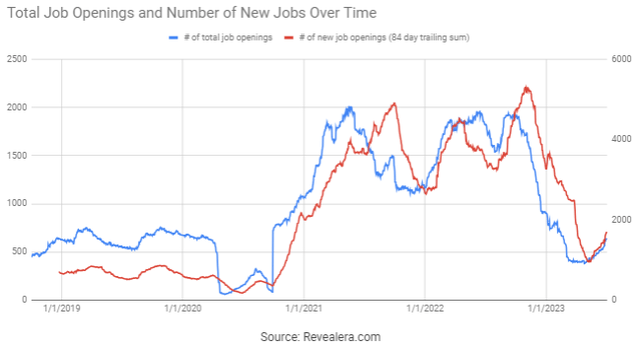

近几个月来,在职位要求中提到帕洛阿尔托的职位空缺呈上升趋势,这支持了帕洛阿尔托未来增长将保持强劲的观点。

图 2:职位要求中提到帕洛阿尔托的职位空缺 (来源:Revealera.com)

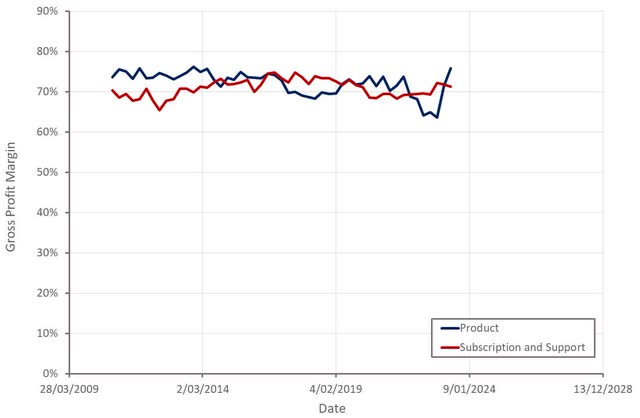

帕洛阿尔托正在逐步提高其利润率,这得益于产品毛利率的大幅提高。 这在很大程度上可能是与大流行相关的供应链压力缓解的结果,但也可能有结构性因素。 软件现在约占 Palo Alto 产品收入的 30%,而三年前这一比例约为 10%。 虚拟防火墙在第三季度增长了 55%,今年迄今增长了 40%。

图 3:帕洛阿尔托毛利率 (来源:作者使用 Palo Alto Networks 的数据创建)

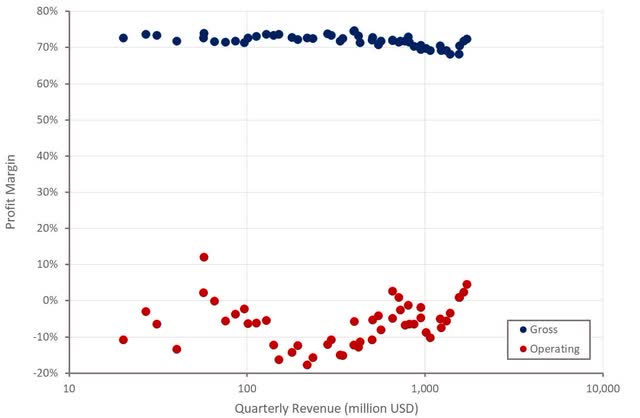

随着帕洛阿尔托投资步伐的放缓,营业利润率也在提高,并且该公司开始实现规模经济和范围经济的好处。

图 4:帕洛阿尔托利润率 (来源:作者使用 Palo Alto Networks 的数据创建)

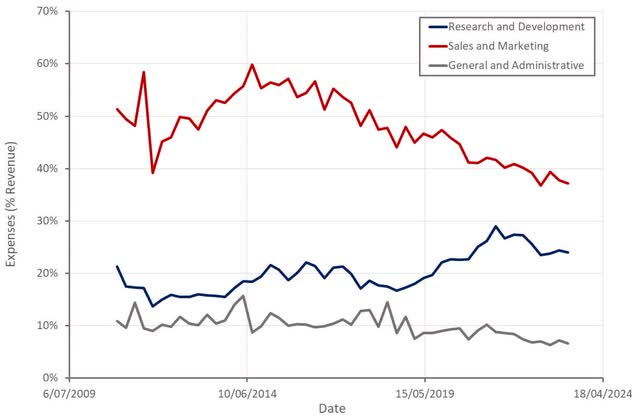

过去几年,销售和营销费用的负担尤其显着下降。 不过,帕洛阿尔托继续投资于研发,这可能旨在进一步构建其产品组合并更紧密地整合收购。 随着这些研发投资的减少,该公司应该会获得高利润。

图 5:帕洛阿尔托运营费用 (来源:作者使用 Palo Alto Networks 的数据创建)

近几个月来,帕洛阿尔托的职位空缺大幅增加,这支持了未来增长将保持强劲的观点。

图 6:帕洛阿尔托职位空缺 (来源:Revealera.com)

估值

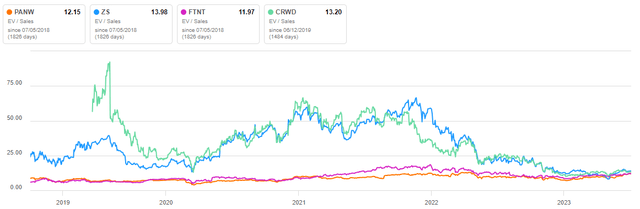

Palo Alto 的股票历史上相对于 Zscaler 和 CrowdStrike (CRWD) 等高增长网络安全供应商的交易价格有很大折扣,但这种折扣在过去 18 个月里几乎消失了。 帕洛阿尔托获得领先的网络安全能力并将其推广给庞大客户群的能力一直被低估,这一点我在 2020 年指出过。不过,投资者对帕洛阿尔托的热情现在可能已经过度纠正。 虽然帕洛阿尔托的绝对价值可能没有被高估,但有许多网络安全股票的价格似乎更具吸引力。

图 7:帕洛阿尔托相对估值 (来源:寻求阿尔法)

[ad_2]

Source link