[ad_1]

那些以 300 美元购买 PayPal 的人的希望和梦想就在这里 贾斯汀沙利文/盖蒂图片社新闻

虽然我们一直看好 PayPal Holdings, Inc.(纳斯达克股票代码:PYPL) 去年有几个选择月,我们在最近的文章中持中立立场 十一月回来。

寻找阿尔法

由于估值已充分压缩,我们在撰写看涨文章时认为反弹迫在眉睫。 虽然我们还没有完全达到目标,但期权以防御性入场价提供了丰厚的收益。

PayPal:估值创历史新低

随着那篇文章之后几个月的价格上涨,上述交易本可以在捕获几乎 100% 的溢价的情况下结束,而无需像我们在下一篇文章中建议的那样等待整个期限。 一旦我们回顾了第三季度,我们就回到了中立阵营 根据当前的宏观环境得出结果。 收入运行率刚好与名义 GDP 保持一致,交易量呈下降趋势。 另一方面,虽然交易和营业利润率同比下降,但仍好于我们的预期。 随着过去式的坚定增长,我们使用根据股票薪酬调整的自由现金流得出了这只股票的公允价值。 这个数字是 17X,最后是:

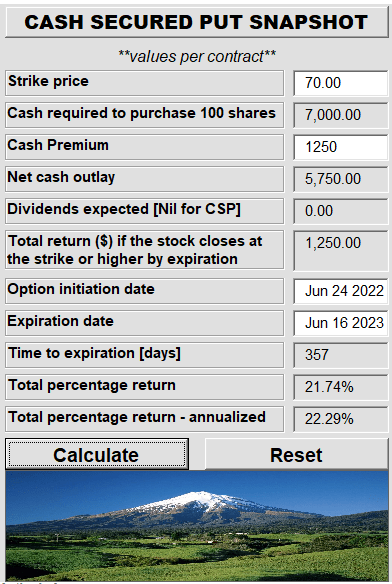

PYPL 今天的估值相当合理,不太可能上涨太多。 下行风险源于利润率压缩和可能的经济衰退。 在 5% 的无风险利率下,有人可能会争辩说 PYPL 的估值应为 13-15 倍的自由现金流倍数,尤其是在近期出现增长的情况下。 我们将该股评级为中性/持有。 我们现在只考虑以 60 美元或更低的价格入场期权,并以 70 美元的行使价平仓我们早先建议的现金担保看跌期权。

资料来源:PayPal:增长消失后如何估值

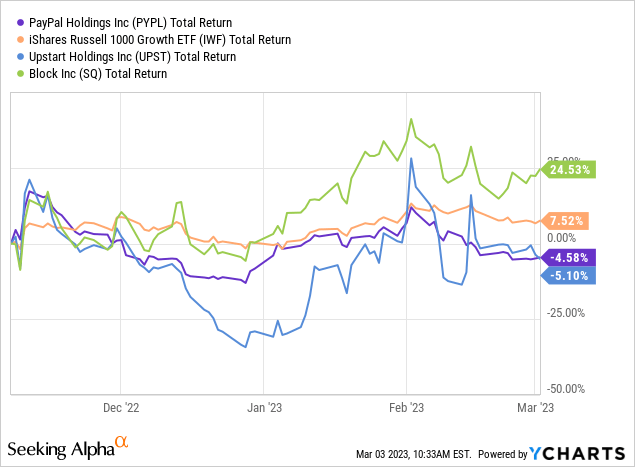

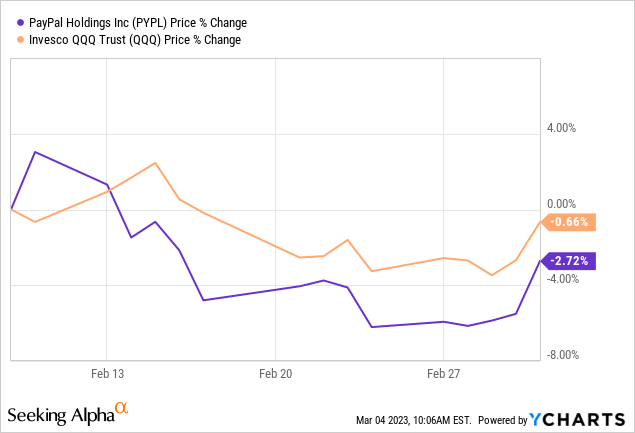

从那以后,股价基本持平,表现与另一家金融科技爱好者最喜欢的 Upstart Holdings, Inc. (UPST) 一致。

接下来我们看一下第四季度的结果。

2022 年第四季度

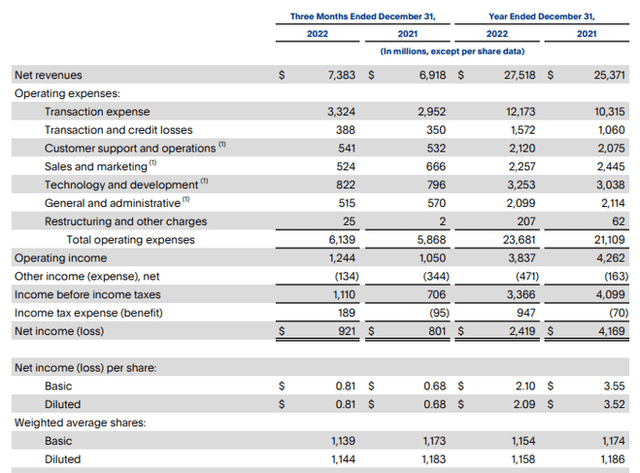

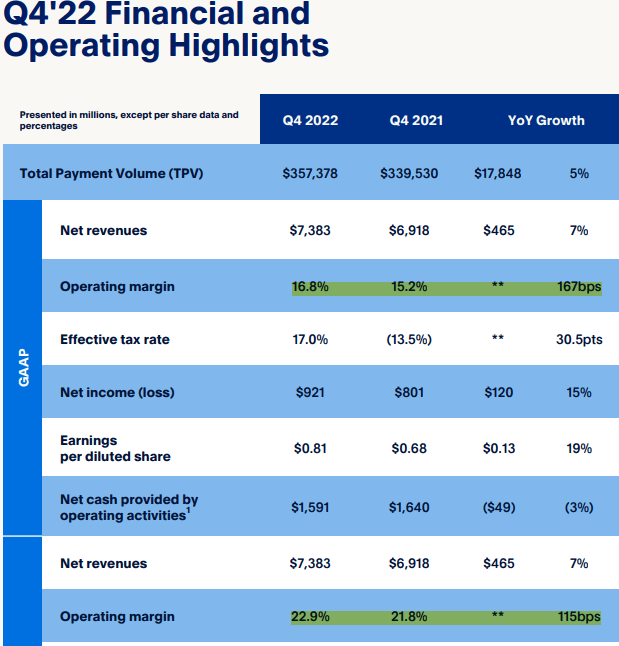

2022 年第 4 季度是一个不错的季度,尽管收入略低于预期,但 PYPL 的收益依然强劲。 这绝对强于我们的前景,因为我们预计利润率将保持疲软。

PYPL Q4-2022 介绍

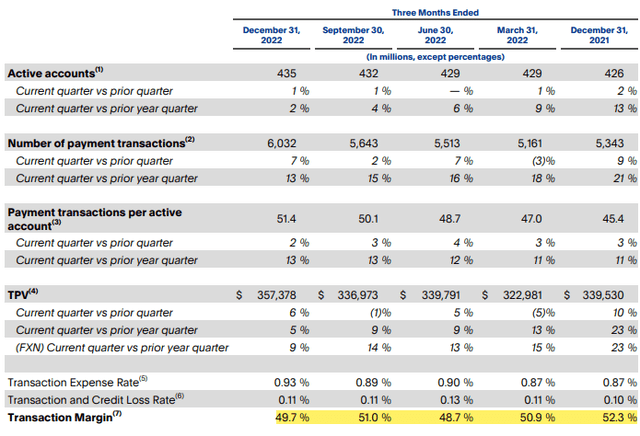

尽管竞争激烈,但活跃账户再次增长,支付交易增长了 7%。 在下面的幻灯片中,您可以看到交易利润率虽然低于我们去年看到的 52.3%,但仍然相对健康。

2022 年第四季度收益发布

同样的交易利润率导致营业利润率比去年底的 15.2% 有所扩大。

PYPL Q4-2022 介绍

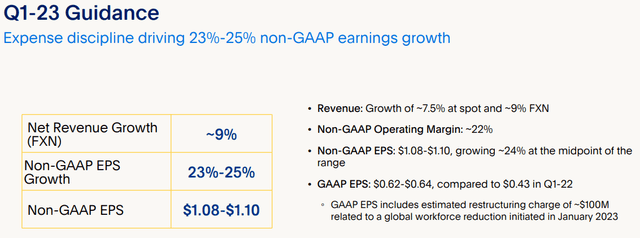

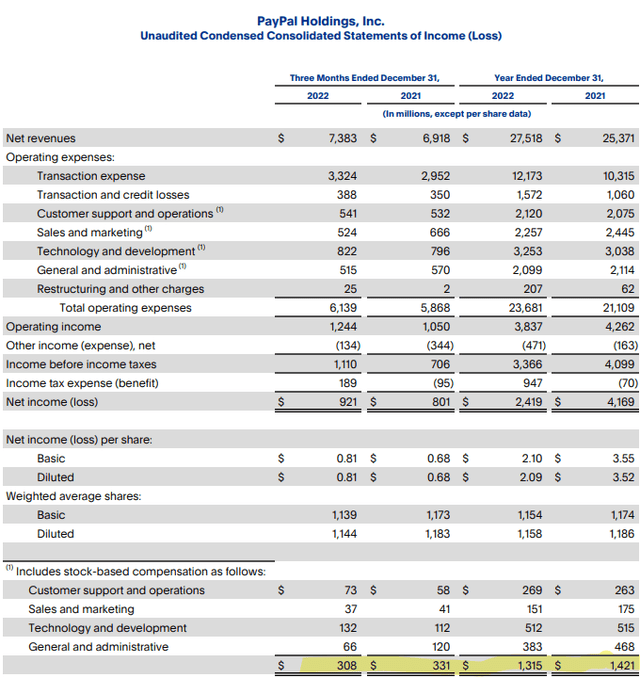

PayPal 通过至少在过去 4 个季度提供最佳指导来提高空头的赌注。 2023 年第一季度的盈利增长将达到 23-25%,这一数字远超分析师的预期。

PYPL Q4-2022 介绍

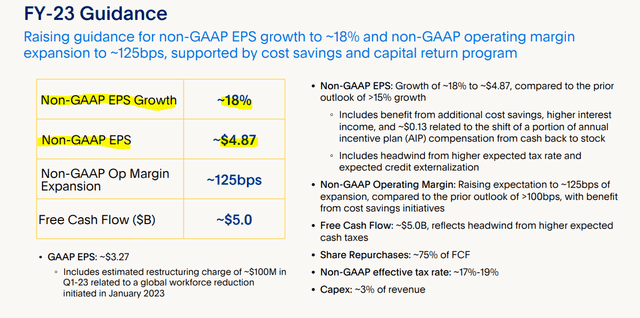

全年每股收益预计为 4.87 美元。

PYPL Q4-2022 介绍

我们的看法

这些结果并没有给市场留下太深刻的印象,并且在接下来的几天里浪费了早期的收益。

多头可能会在这里感到沮丧,并想知道公司到底需要做什么才能休息一下。 这个答案分为三个不同的部分。 首先是收入始终是成长型股票的故事。 你可以在收入节拍上跳舞,但如果收入低于预期,就会有压力。 因此,38 位分析师下调了他们的收入数字,而 37 位分析师将他们的盈利预期上调,这一事实与此有很大关系。

寻求Alpha-PYPL

在收入方面,随着 PayPal 作为增长游戏的成熟,估计已经下降了很长一段时间。 在过去 6 个月中,对 2026 年的估计下降了近 30%。

寻找阿尔法

当分析师采用当前的增长轨迹并将其推断为无穷大时,基本上就会发生这种情况。 当周期正常化时,需要消除这些不切实际的期望。

第二部分是分析师仍然认为利润率将继续扩大,EPS 增长强于收入增长就是证明。

PYPL Q4-2022 介绍

虽然这可能会持续到 2023 年,但我们认为除此之外,他们可能不得不再次下调预估。 我们认为市场已经知道这一点,并且正在低估未来增长非常缓慢的公司。

估值

最后一部分是估值故事。 以 15 倍的收益计算,PYPL 股票似乎是成长型投资者的梦想。 当然,当投资者付款时 17X 销售额 到 2021 年,他们的胜算大打折扣。 当然,问题在于这些是非 GAAP 收益,不包括 13.1 亿美元的股票薪酬。

PYPL Q4-2022 介绍

这与 PYPL 向员工发行股票和回购股票一起作为部署自由现金流的一种方式。 我们和大多数在 2020 年和 2021 年泡沫年份之外进行投资的分析师认为,GAAP 数字实际上是非常合适的。

PYPL Q4-2022 介绍

另一种方法是通过将公司提供的自由现金流减去基于股票的薪酬来计算调整后的自由现金流收益率。 理由是股票回购的初始部分只是被用作抵消以保持股票数量不变,你真的不应该为此给予公司信用。 因此,调整后的自由现金流约为 37 亿美元。 根据当前市值,您的调整后自由现金流收益率为 4.3%。

我们不想告诉你,但在 5.5% 的无风险联邦基金利率时代,这并不算多。

判决书

好消息是 PYPL 的估值确实不错。 4.3% 的调整后自由现金流收益率或 23 倍 GAAP 收益实际上是相对于过去两年市场疯狂情况的非常好的估值。 坏消息是,如果你了解泡沫的历史,它还远远不够低。 泡沫以极度低估而告终,而我们还没有到那一步。 Cisco Systems, Inc. (CSCO)、Microsoft Corp. (MSFT) 和 Intel Corp. (INTC) 都是很好的例子,它们在 2009 年 3 月真正触底,因为它们的市盈率比 Dotcom 时代显着压缩。

是的,那是在全球金融危机期间,但你可以看到,即使在我们在 2008 年下半年看到的崩溃之前,这段旅程已经完成了 85%。我们要在这里补充一点,利率被大幅削减,股票仍在变得那么便宜。 当利率如此之高且不断攀升时,您至少应该期待类似的结果。

虽然 PYPL 是为数不多的估值可观的成长型股票之一,但我们认为旅程还没有结束。 如果您接受该预测,那么最好的操作方式是在股票暴跌后以 60 美元或更低的执行价格出售现金担保看跌期权。 我们目前将其评级为持有。 将我们对 PYPL 的看法与我们对市场的展望结合起来,使我们相信,长期的购买机会将在 2023 年末出现。

请注意,这不是财务建议。 它可能看起来像,听起来像,但令人惊讶的是,事实并非如此。 投资者应自行进行尽职调查,并咨询了解其目标和限制的专业人士。

[ad_2]

Source link