[ad_1]

Thinkhub工作室

Pegasystems 快速入门

Pegasystems Inc. (纳斯达克股票代码:PEGA) 于 2022 年 2 月 15 日公布了其 2022 年第四季度的财务业绩,超过了收入和每股收益的普遍预期。

该公司为全球企业提供工作流自动化软件和相关服务。

我不 看到公司股价有任何主要的有机催化剂,所以我在短期内对 PEGA 持观望态度。

Pegasystems 概述

总部位于马萨诸塞州剑桥的 Pegasystems 成立于 1983 年,向主要垂直行业销售各种工作流自动化软件。

该公司由创始人兼首席执行官 Alan Trefler 领导,他也是 Trefler 基金会的创始人。

公司的主要产品包括:

-

平台

-

客户决策中心

-

客户服务

-

销售自动化

-

客户生命周期管理

-

了解你的客户。

该公司通过其直接销售和营销活动以及通过合作伙伴推荐来获取客户。

PEGA也 运营市场、合作伙伴门户和启动板。

Pegasystems 的市场与竞争

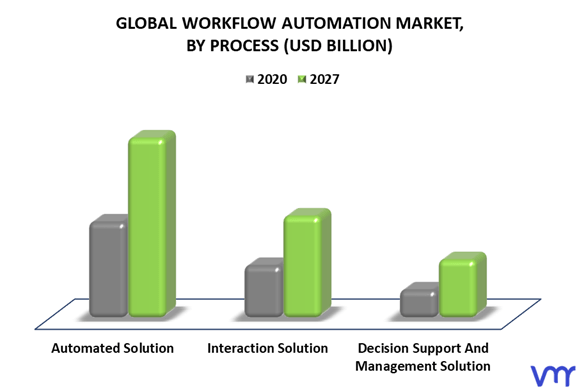

根据 Verified Market Research 的 2022 年市场研究报告,2019 年全球工作流自动化市场估计为 80 亿美元,预计到 2027 年将达到 395 亿美元。

这代表了从 2020 年到 2027 年 23.7% 的非常高的复合年增长率预测。

这一预期增长的主要驱动力是各个主要垂直行业对改进数字流程的需求,这些流程可以提高现实世界的产品效率、降低成本并增加销量。

此外,下图显示了三大类解决方案的全球工作流自动化市场增长前景:

按产品类型划分的工作流自动化 (经过验证的市场研究)

主要竞争者或其他行业参与者包括:

-

IBM

-

阿皮安

-

甲骨文

-

软件股份公司

-

纽根

-

光环

-

敏捷点

-

安捷洛夫特

-

周一网

-

吉拉

-

其他的。

Pegasystems Inc. 最近的财务业绩

-

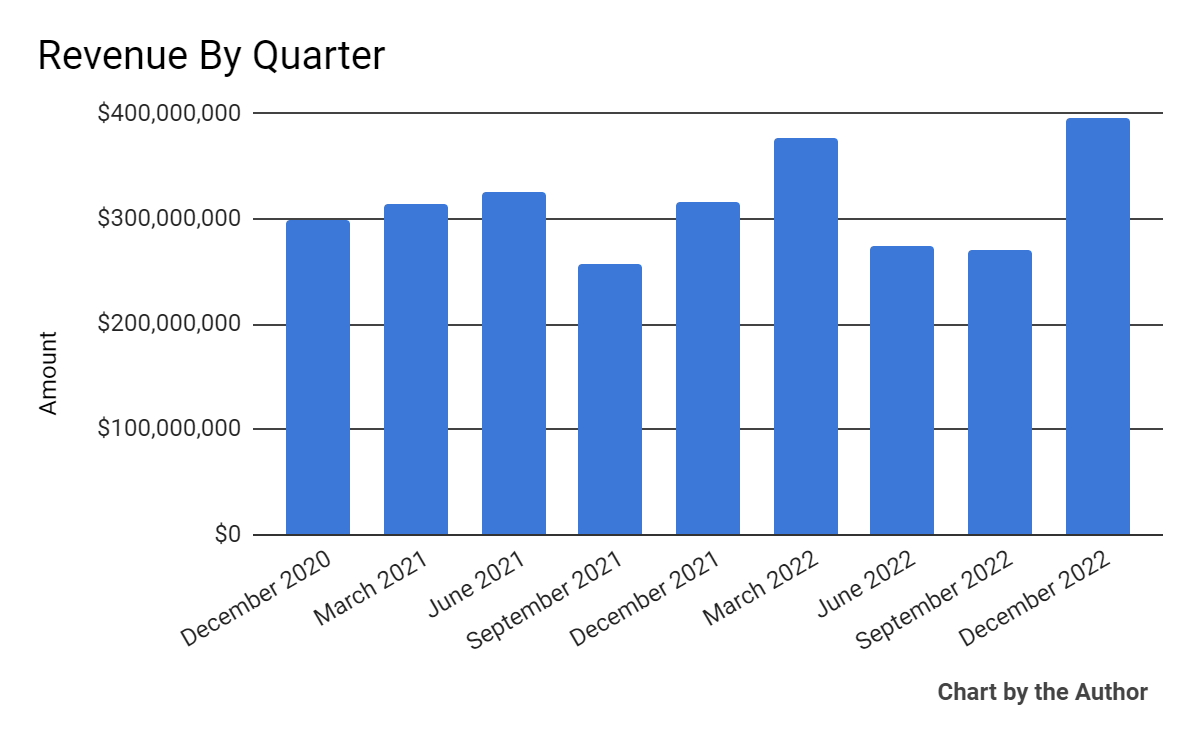

按季度划分的总收入呈上升趋势,但不均衡:

总收入 (寻求阿尔法)

-

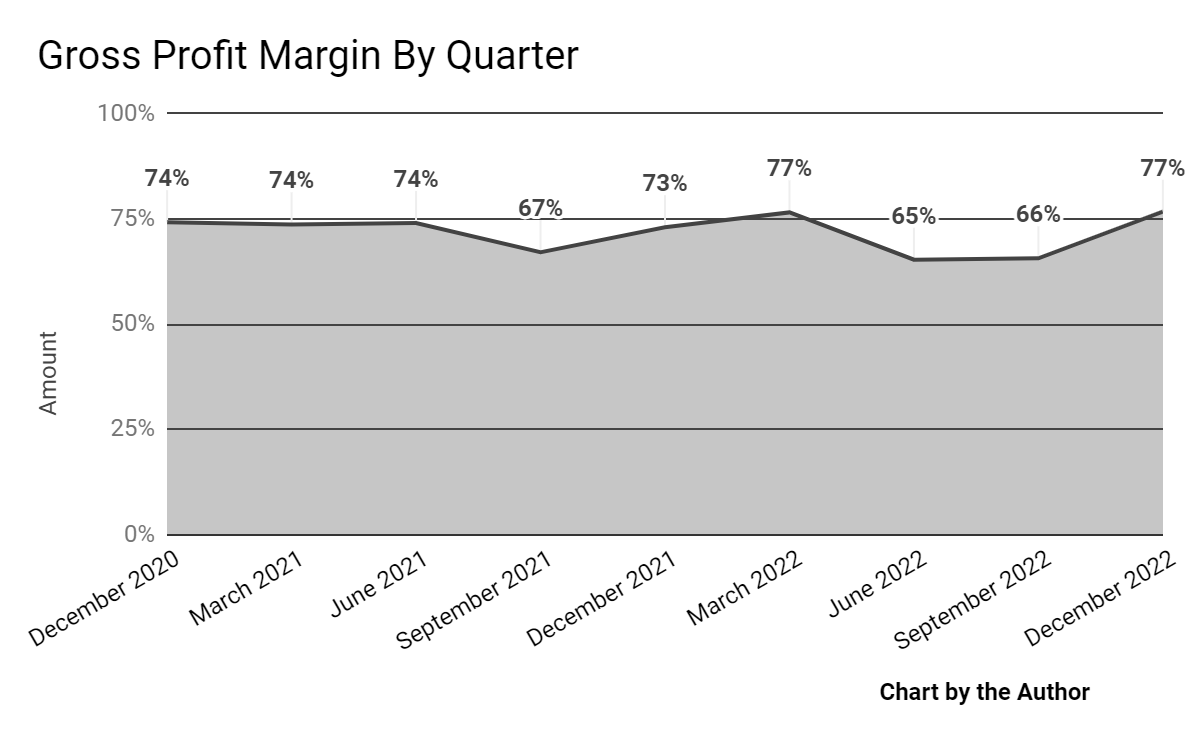

按季度划分的毛利率产生了参差不齐的结果:

毛利润率 (寻求阿尔法)

-

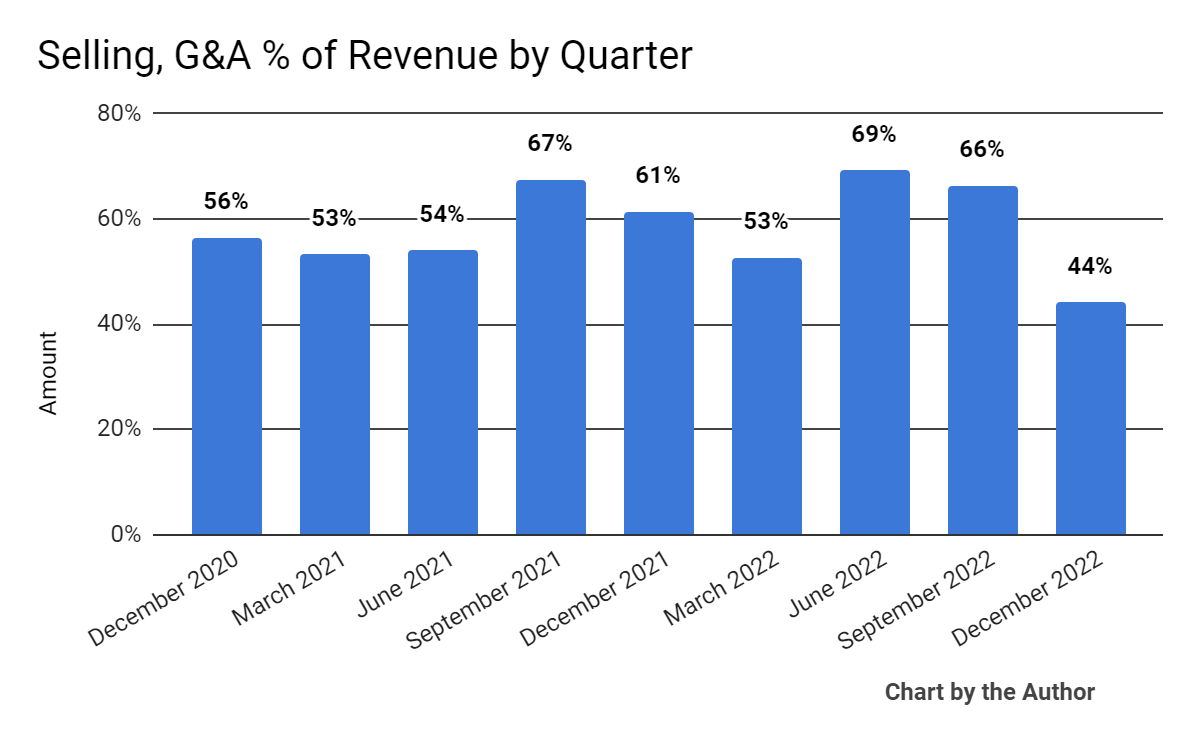

最近一个季度,销售、G&A 费用占总收入的百分比有所下降:

销售、G&A 占收入的百分比 (寻求阿尔法)

-

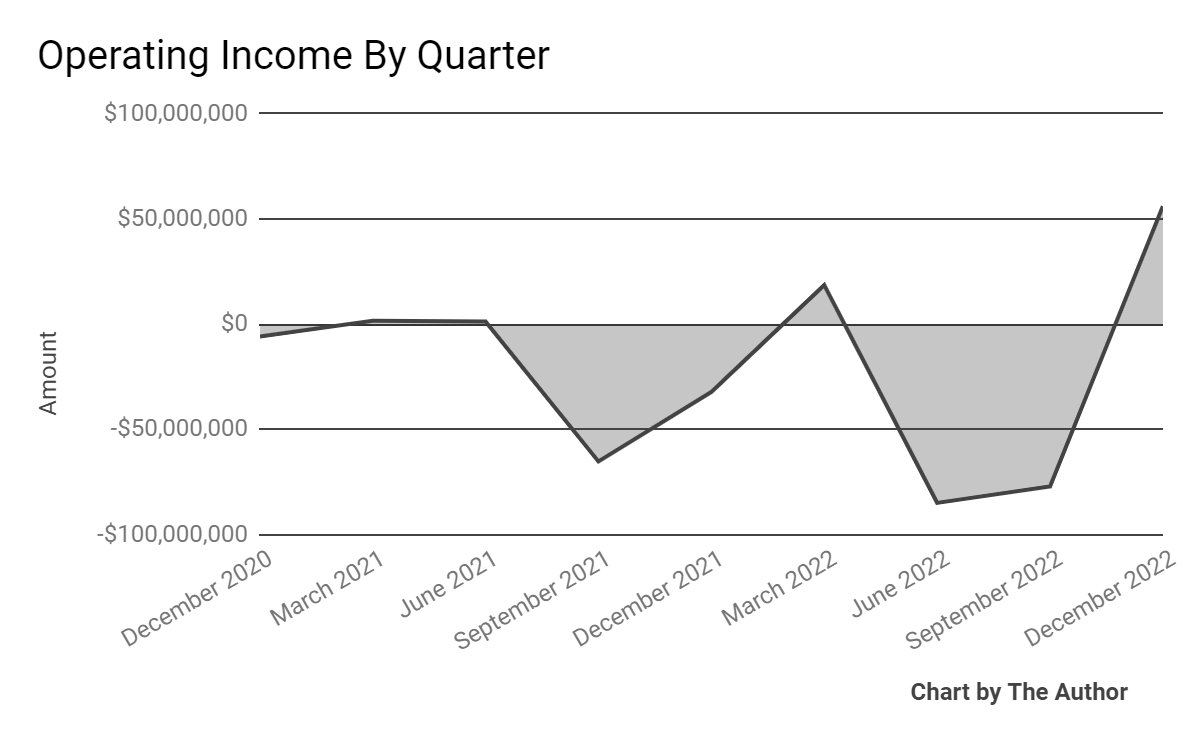

2022 年第四季度按季度计算的营业收入转正:

营业收入 (寻求阿尔法)

-

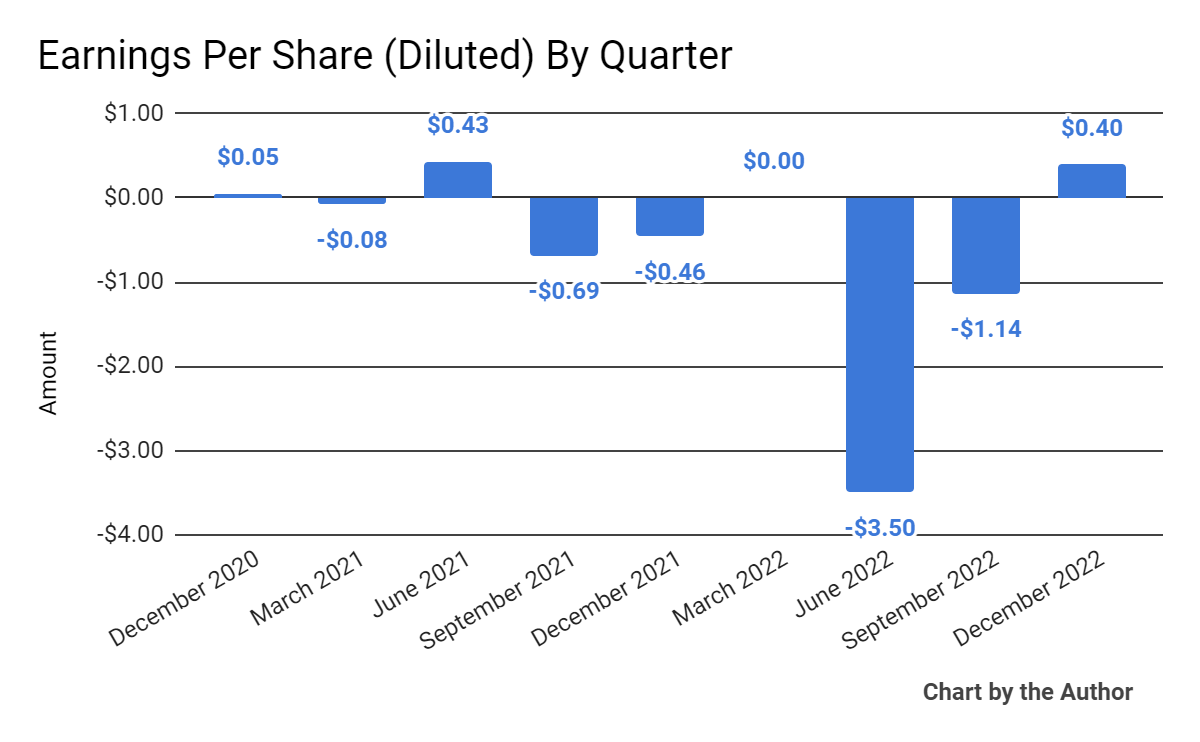

每股收益(稀释后)在最近几个季度大幅波动:

每股收益 (寻求阿尔法)

(以上图表中的所有数据均为 GAAP。)

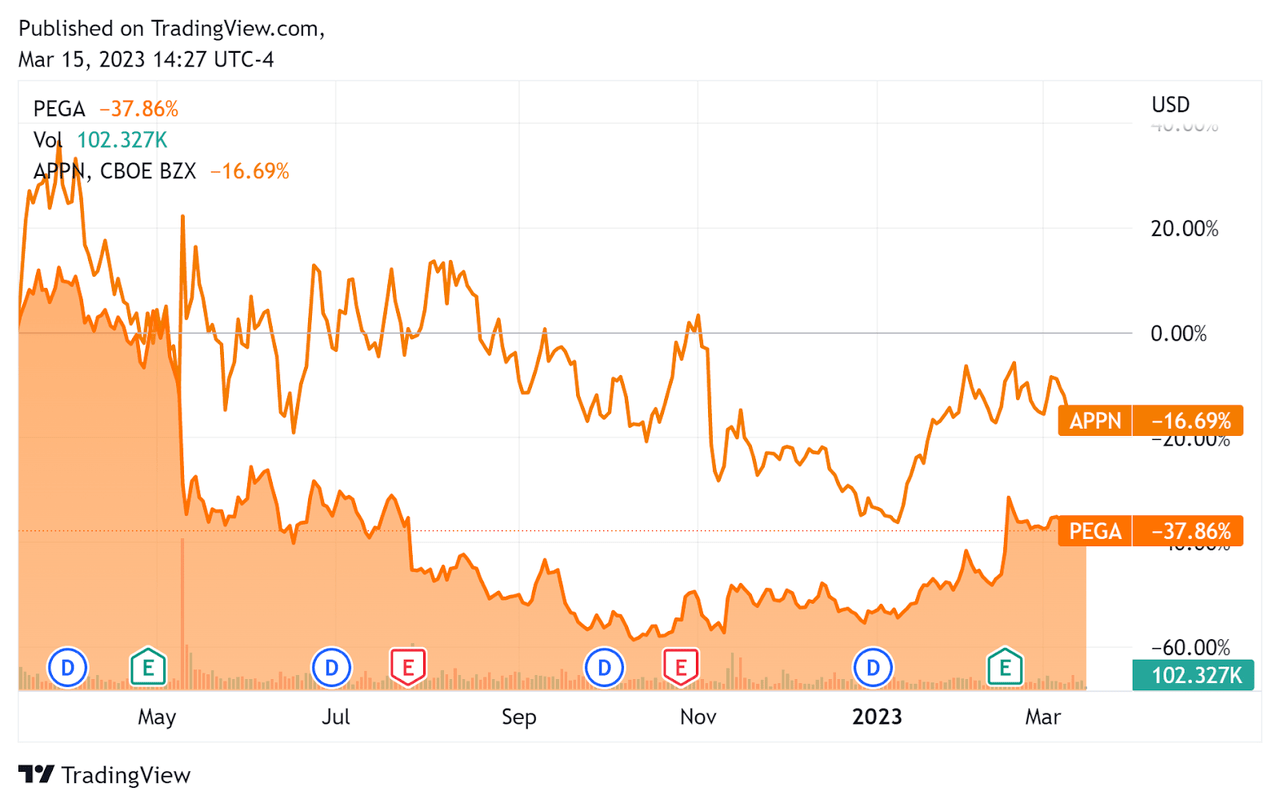

在过去的12个月里,PEGA的股价下跌了37.9%,而Appian的股价下跌了16.7%,如下图所示:

52 周股价比较 (寻求阿尔法)

至于其 2022 年第四季度的财务业绩,总收入同比增长 25.4%,而毛利率则增长了四个百分点。

管理层没有透露任何保留率指标,只是将其描述为“高”。

SG&A 占总收入的百分比下降,营业收入大幅上升至正数。

每股收益是过去九个季度中第二高的积极结果。

对于资产负债表,该公司在本季度和年度结束时拥有 2.972 亿美元的现金、等价物和短期投资。

在过去的十二个月中,使用的自由现金为 1310 万美元,其中资本支出为 3540 万美元。 该公司在过去四个季度支付了 1.222 亿美元的高额股票薪酬。

Pegasystems 的估值和其他指标

下表列出了该公司的相关资本和估值数据:

|

措施 [TTM] |

数量 |

|

企业价值/销售额 |

3.1 |

|

企业价值/EBITDA |

纳米 |

|

价格/销量 |

2.8 |

|

收入增长率 |

8.8% |

|

净利润率 |

-26.2% |

|

公认会计原则 EBITDA % |

-5.2% |

|

市值 |

3,660,000,000 美元 |

|

企业价值 |

4,050,000,000 美元 |

|

经营性现金流 |

22,340,000 美元 |

|

每股收益(完全稀释) |

-$4.24 |

(来源 – 寻找阿尔法。)

作为参考,相关的部分公开可比对象是 Appian Corporation (APPN); 下面显示的是他们主要估值指标的比较:

|

公制 [TTM] |

阿皮安 |

佩嘉系统 |

方差 |

|

企业价值/销售额 |

5.5 |

3.1 |

-43.7% |

|

收入增长率 |

26.7% |

8.8% |

-67.2% |

|

净利润率 |

-32.3% |

-26.2% |

-18.7% |

|

经营性现金流 |

– 106,550,000 美元 |

22,340,000 美元 |

–% |

(来源 – 寻找阿尔法。)

40 法则是软件行业的一条经验法则,它表示只要收入增长率和 EBITDA 百分比的总和等于或超过 40%,公司就处于可接受的增长/EBITDA 轨道上。

截至 2022 年第四季度,Pegasystems Inc. 最新的 GAAP 规则 40 计算仅为 3.5%,因此该公司需要在这方面进行重大改进,如下表所示:

|

40 规则 – 公认会计原则 |

计算 |

|

最近的收入增长百分比 |

8.8% |

|

公认会计原则 EBITDA % |

-5.2% |

|

全部的 |

3.5% |

(来源 – 寻找阿尔法。)

Pegasystems 的未来前景

在上一次涵盖 2022 年第四季度业绩的财报电话会议(来源 – Seeking Alpha)中,管理层强调了数字化转型的趋势是客户和潜在客户的驱动力,尤其是在全球大流行之后。

值得注意的是,IDC 预测到 2025 年所有应用程序开发人员都将成为低代码或无代码开发人员。

然而,在 2023 年初,管理层宣布裁员 4%,其中大部分裁员是在其进入市场的组织中。

展望未来,公司领导层表示“计划在 2023 年实现更保守的增长。” 管理层指导 2023 年全年 ACV 在该范围的中点增长 12%。

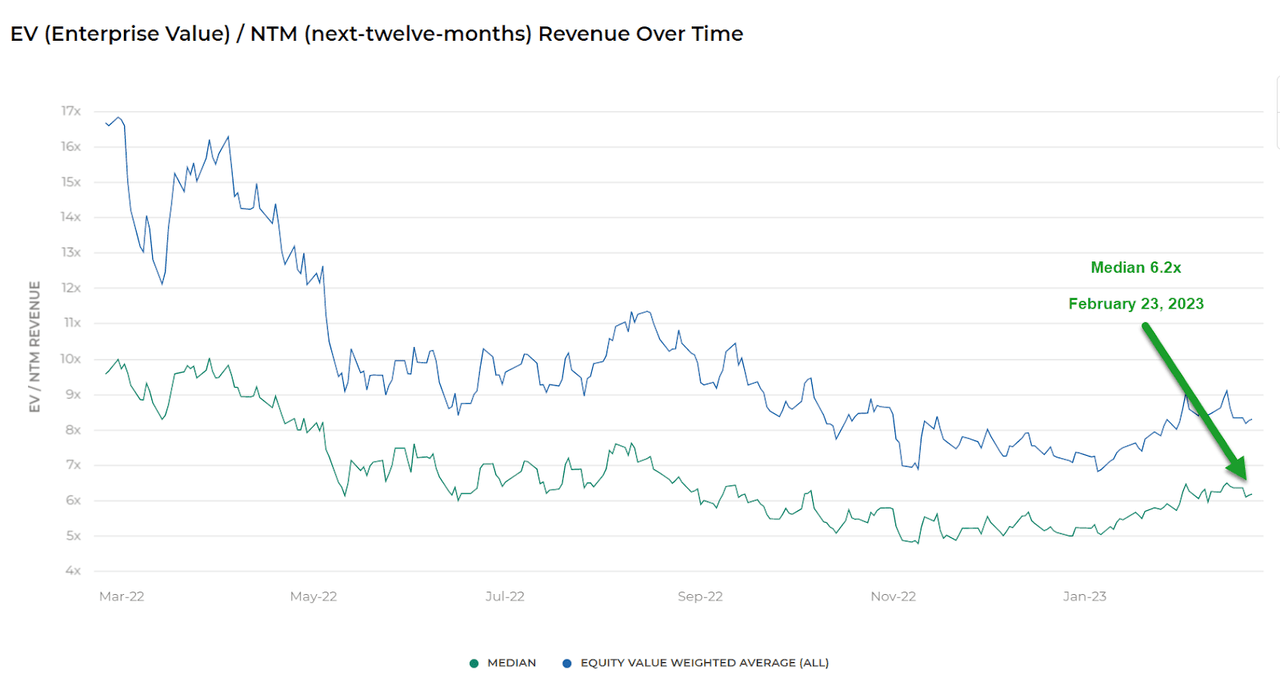

关于估值,市场对 PEGA 的估值约为 3.1 倍的 EV/销售倍数。

公开持有的 SaaS 软件公司的 Meritech 资本指数显示,2023 年 2 月 23 日的平均远期 EV/收入倍数约为 6.2 倍,如下图所示:

EV / 未来 12 个月收入指数倍数 (美瑞资本)

因此,相比之下,至少截至 2023 年 2 月 23 日,Pegasystems Inc. 目前的市场估值低于更广泛的 Meritech Capital SaaS 指数。

公司前景面临的主要风险是宏观经济放缓的可能性越来越大,这可能会加速新客户折扣、产生更慢的销售周期并降低其收入增长轨迹。

管理层预计,就增长和知名度而言,2023 年将是更加艰难的一年。

截至目前,我没有看到公司股价有任何主要的有机催化剂,所以我在短期内对 Pegasystems Inc. 持观望态度。

[ad_2]

Source link