[ad_1]

metamorworks/iStock 来自 Getty Images

| QTD | 年初至今 | *ITD | |

|---|---|---|---|

| Pernas 研究组合 | 10.6% | -22.6% | 21.8% |

| 标准普尔 500 指数 | 7.6% | -18.2% | 9.3% |

| 罗素 2000 | 6.3% | -22.4% | 4.1% |

| 道琼斯工业平均指数 | 15.9% | -7.0% | 8.2% |

| *ITD 开始于 Pernas 投资组合成立日期 1/1/2018。 超过一年的期间按年化 |

落后的一年

从绩效的角度来看,今年充满挑战。 尽管我们的一些投资组合获胜(SES) 以及我们正在进行的去风险化工作,某些名字表现不佳 (输出) 并贡献了 -23% 的总绩效。 虽然低迷的岁月可能是痛苦的,但它们迫使我们考虑可能犯的错误。 尽管这可能很诱人,但对于第一个似是而非的错误过快地采取行动,或者过快地否认犯过错误同样会适得其反。 如果只看 12 个月的时间,决策质量与结果之间的相关性并不高。 人们应该承认,即使在表现出色的时期,也会犯错误,同时保持敏锐的理解,即在投资方面,从投资组合表现不佳中吸取正确的教训可能是一个极其困难的过程。 造成这种困难的原因有两个:随机性和复杂性。 如果结果涉及概率因素,那么如何确定结果与预测结果的差异是由于偶然性还是预测错误? 由于预测一家公司的现金流量涉及对无数因素的分析,复杂性加剧了困难:是管理评估不佳、行业分析有缺陷,还是对竞争定位的误解? 错误通常是多变量的,因此有条不紊地识别错误是关键。

得到教训

我们的信念体系在不断发展,因为市场的严酷性会揭示错误并提炼出正确的教训。 巧妙地获取新的或重组的信念并修剪劣质信念是我们成功的适应性测试。 今年,我们更加相信主要由盈利能力而非现金或其他资产组成的内在价值估计的重要性。 我们的内在价值计算涉及公司未来现金流量的贴现、减去债务以及加回现金和其他资产。 以前,我们很少关注现金和其他资产的内在价值比例,但现在我们意识到这很重要,原因有二:1)盈利能力比现金更可持续,因为现金很容易被滥用或甚至被善意的管理团队浪费; 2)基于其他资产或现金的内在价值可能需要催化剂才能达到市场价格,而盈利能力本身就是催化剂。 当投资于具有提高盈利能力的企业时,催化剂是没有必要的。 如果我们准确估计内在价值,公司基本面的改善将推动价格向内在价值靠拢。 这种认识也意味着我们不再像以前那样重视催化剂。 我们现在的重点是寻找基本面有所改善并且对我们对其未来现金流量的预测有信心的公司。 如果我们做对了,其余的就会水到渠成。

未来的一年

经济衰退

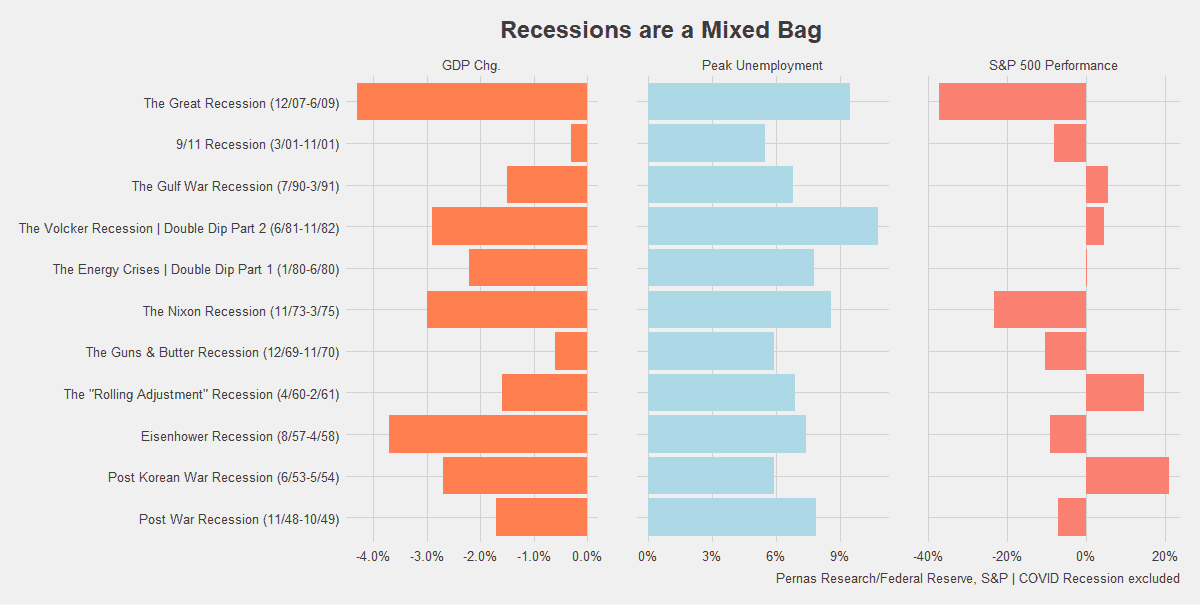

可以肯定的是,衰退和通胀在 2023 年仍将是重大事件。虽然“衰退”这个词得到了很多媒体的关注,但重要的是要记住显而易见的事实——它只是商业活动放缓的一个术语。 与其关注 NBER 何时正式宣布经济衰退,更重要的是衡量潜在放缓的严重程度以及它与市场预期的吻合程度。 以下是自战后时期(从 1946 年开始)以来所有 11 次衰退的数据。

该表的目的是说明整个衰退时期在市场表现、GDP 下降和失业水平方面的广泛变化。 大多数一年级统计学专业的学生都知道,11 个数据点不足以从中得出推论——尤其是在数据范围如此极端的情况下。 对过去的经济衰退进行平均并将此平均值用作未来经济衰退的指标是无益的,而且可能会产生危险的误导1个.

2023 年尤其具有挑战性,因为很难衡量市场定价的因素。 大多数市场参与者认为,至少有可能出现温和的衰退,但 2023 年的盈利增长预测仍然乐观。远期市盈率绝不低廉,而且略低于 16.5 倍的长期平均水平。 我们认为商业活动可能会放缓,而且放缓幅度可能比大多数市场参与者认为的要大。 这是因为商业信心是商业周期的主要驱动力,从每一个可以想象的指标来看都呈下降趋势。 通货膨胀是一个挑战,但它带来的额外不确定性更令人担忧。 企业无法自信地计划,导致活动放缓(更多关于通货膨胀).

如果通货紧缩的速度快到足以提振商业信心,并且美联储提供了一些正在转向的迹象,我们的观点可能是错误的。 如果发生这种情况,信心的注入将足以避免周期性衰退。 与我们的大多数短期宏观观点一样,这种立场对新信息非常敏感,因此我们会在重大信息曝光时迅速更新我们的观点。

通货膨胀

消费物价指数月度变动(消费物价指数) 在过去六个月中保持稳定,5 年盈亏平衡通胀率接近 2%。 我们预计核心通胀将在年底前达到美联储 2% 的目标。 通货紧缩是最大的单一催化剂,因为市场离继续钟爱美联储的鸽派政策又近了一步。 然而,由于鲍威尔一再警告不要过早放松,除非出现严重的经济困境,我们预计即使到 2023 年底通货紧缩率接近 2% 的水平,也不足以让美联储在短期内回到鸽派立场.

或许这一市场预测背叛了市场对美联储宽松货币政策结束的荒诞爱情的渴望。 一个阻止市场力量设定货币价格的系统是以其健康为代价的。 不幸的是,我们相信,进入 2024 年,届时通货膨胀已经远远过去,新的总统周期正在进行中,这段恋情将继续下去。 美联储凭借其不断扩大的工具包,在刺激市场活动方面非常成功,以至于国会和公众不情愿地向其施压。 通货膨胀一直是不受欢迎的第三轮,它暂停了爱情,但很快就会离开约会派对。

未来

尽管我们呼吁某些市场动态最终恢复到旧模式,但挑战依然存在。 在回答关于哪一门科学将成为最具影响力的问题时,斯蒂芬霍金回答说,“21 世纪将是复杂的世纪”。 从财务角度来看,这当然是正确的。 中央银行影响力的增加、颠覆性技术、地缘政治问题、快速演变的文化规范、人口老龄化和气候变化都将在塑造市场力量方面发挥竞争作用。 我们认为,当今世界比以往任何时候都更加复杂。 那些能够通过重申、重组和完善他们的信念来不断适应的人将在这样的环境中茁壮成长。 我们欢迎挑战,并期待着激动人心的一年到来。

真挚地,

黛雅和迪恩

脚注1个即使数据是高斯分布的(事实并非如此),我们仍然需要至少 30 个数据点才能对结果范围做出合理的近似。 (来自统计文献的信息) |

|

投资免责声明和投资风险 过去的表现不一定代表未来的结果。 所有投资都带有重大风险,个人的所有投资决定仍然是该个人的具体责任。 不能保证我们的研究、分析和前瞻性价格目标会导致盈利或不会导致全额亏损或亏损。 建议所有投资者充分了解与他们选择进行的任何投资相关的所有风险。 |

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link