[ad_1]

JHVE照片

任何好的宠物主人都会像对待家人一样对待他们的宠物。 这意味着通过确保他们拥有所需的食物、他们喜欢的玩具,甚至是您想要的医疗保健产品来妥善照顾他们 为你的孩子。 一家致力于为美国、墨西哥和波多黎各的近 1,500 个宠物护理中心提供兽医护理、美容和宠物培训等保健服务的公司是 Petco 健康与保健公司 (纳斯达克股票代码:WOOF)。 从根本上说,公司最近取得的财务业绩喜忧参半。 收入继续攀升,但利润与去年同期相比有所下降。 投资者也很紧张,因为管理层全面减少了指导。 这似乎也预示着未来会有更多的向下修正。 虽然我理解市场的担忧,但我也确实认为公司所经历的不利因素比合理的还要严重。 如果管理层最终对 2022 财年的当前指导意见正确,则尤其如此。

Petco 的股票——不是人类最好的朋友

早在今年 5 月下旬,我写了一篇文章,对 Petco 持相当乐观的态度。 公司在前几年的发展给我留下了特别深刻的印象,我也发现自己很欣赏管理层提供的涵盖 2022 财年的指导。 最终,我得出结论,只要达到或超过指引,该公司就会为投资者提供一些上行潜力。 这导致我对该公司的评级为“买入”,这反映了我当时的信念,即在可预见的未来,它的业绩将超过更广泛的市场。 不幸的是,事情并没有完全按计划进行。 虽然标准普尔 500 指数下跌了 7.2%,但 Petco 的股价却下跌了 28.8%。

作者 – SEC EDGAR 数据

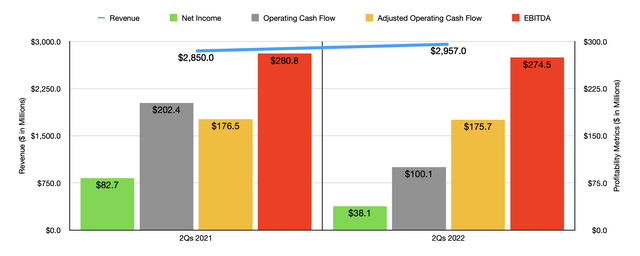

事实上,其中一些不利因素可能是有道理的。 但与此同时,我确实认为,根据管理层提供的指导,市场反应过度。 例如,让我们从收入开始。 2022财年上半年的销售额为29.6亿美元。 这比该公司一年前同期的 28.5 亿美元高出 3.8%。 销售额增长的主要驱动力是可比销售数据增长了 4.4%。 这一增长是由消耗品销售额增长 13.7% 以及与服务和其他活动相关的收入增长 19.7% 推动的。 在服务和等式的其他方面,公司受益于公司兽医医院业务的增长,在过去一年中,地点数量从 150 家增加到 200 家,增加了 50 家。 与此同时,用品和伴侣动物的销售额同比下降了 9.2%。 该公司的在线销售额在过去一年中也增长了 10.2%,这对我来说是一个好兆头。 然而,与此同时,该公司受到其在最近一个季度末运营的宠物护理中心总数减少的负面影响。 这一数字为 1,428,低于该公司一年前的 1,451。

作者 – SEC EDGAR 数据

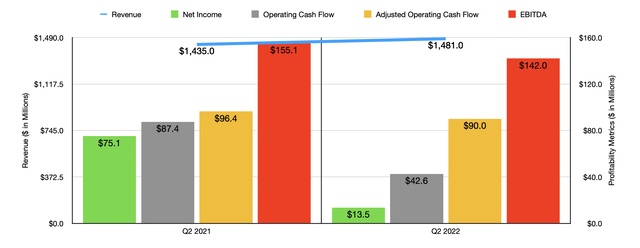

尽管收入增长不错,但该公司的利润却直线下降,净利润从 2021 年上半年的 8270 万美元下降到今年同期的 3810 万美元。 该公司在这方面受到了许多因素的影响,包括由于产品组合的变化,其毛利率从 42% 下降到 40.7%。 较高的利息费用也影响了公司,其他非经营性项目也发生了重大变化。 这一特定类别的同比波动为 5511 万美元,这完全是由于其对 Rover Group, Inc 的投资相关的公允价值波动。该公司的其他盈利能力指标也恶化,经营现金流从 2.024 亿美元下降至 100.1 美元百万。 但如果我们根据营运资金的变化进行调整,它几乎保持不变,从 3.87 亿美元降至 3.867 亿美元。 在同一时间段内,我们还看到 EBITDA 略有下降,从 2.808 亿美元降至 2.745 亿美元。 正如您在上图中看到的,相对于 2021 年同期,2022 财年第二季度的业绩与公司上半年的整体业绩非常相似。 至少,在这个公认的动荡市场中,我们没有看到收入恶化或现金流显着下降。

从长远来看,管理层也在采取一些有趣的举措。 例如,今年 8 月下旬,该公司公布了将其健康计划扩展到所有种类的宠物的决定,从鸟类到爬行动物到鱼类等等。 该公司还在对其产品线进行重大投资,例如在 8 月下旬宣布扩大其广受欢迎的 WholeHearted Pet 食品,以包括用于狗的人类级新鲜食品。 6 月,该公司推出了其新的小镇和农村零售测试概念,该概念应该不仅适合传统宠物的健康,还适合农场动物的健康。

作者 – SEC EDGAR 数据

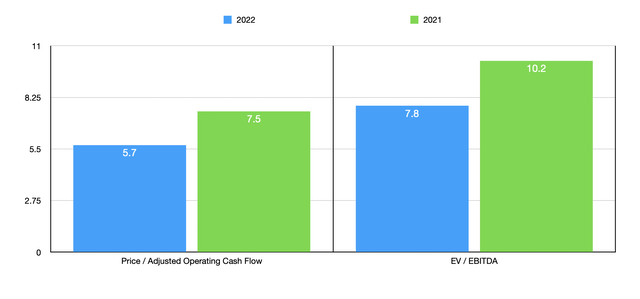

现在预计今年的销售额将在 59.75 亿美元至 60.5 亿美元之间。 此前,管理层指导销售额在 61.5 亿美元至 62.5 亿美元之间。 尽管该公司今年在盈利方面经历了一些痛苦,但管理层仍然对今年剩余时间的情况充满希望。 目前,该公司预计 EBITDA 将在 5.8 亿美元至 5.95 亿美元之间。 尽管这低于之前预期的 6.3 亿美元至 6.45 亿美元之间的范围,但将高于 2021 年产生的 4.489 亿美元。调整后的每股收益应在 0.77 美元至 0.81 美元之间。 尽管这从我之前预期的每股 0.97 美元降至每股 1 美元,但仍将转化为 2.1 亿美元的净收入。 这与 2021 年报告的 1.644 亿美元相得益彰。在经营现金流方面没有给出任何指导。 但如果我们假设它将以与 EBITDA 预测相同的速度增长,我们应该预计那里的读数为 5.384 亿美元。 作为我分析的一部分,我将 Petco 与五家类似的公司进行了比较。 在经营现金流的价格基础上,这些公司从低点 15 到高点 6,321 不等。 使用 EV 到 EBITDA 的方法,范围在 11.4 和 698.7 之间。 在这两种情况下,我们的潜在客户都是最便宜的。

| 公司 | 价格/经营现金流 | 电动汽车/EBITDA |

| Petco 健康与保健公司 | 7.5 | 10.2 |

| 耐嚼(CHWY) | 73.7 | 387.0 |

| 新鲜宠物 (FRPT) | 6,321.0 | 698.7 |

| 中央花园和宠物公司(CENT) | 15.0 | 11.4 |

| 宠物医疗快递 (PETS) | 18.2 | 14.1 |

| 宠物智商 (PETQ) | 27.3 | 20.2 |

带走

现在的数据向我表明,从利润和现金流的角度来看,Petco 正在经历一段艰难的时期。 最重要的是,投资者可能担心管理层提供的指导将再次被下调。 毕竟,在经济不确定时期,人们可能会削减的第一件事就是他们花在宠物身上的钱。 话虽如此,此时股价看起来确实非常实惠,即使公司的基本面状况不佳,仍可能被低估。 再加上管理层仍然乐观的指导,我相信我之前给公司的“买入”评级是有道理的。

[ad_2]

Source link