[ad_1]

迪洛克·克莱萨塔蓬

作者注:本文于 10 月 17 日发布给 CEF/ETF 收入实验室成员。

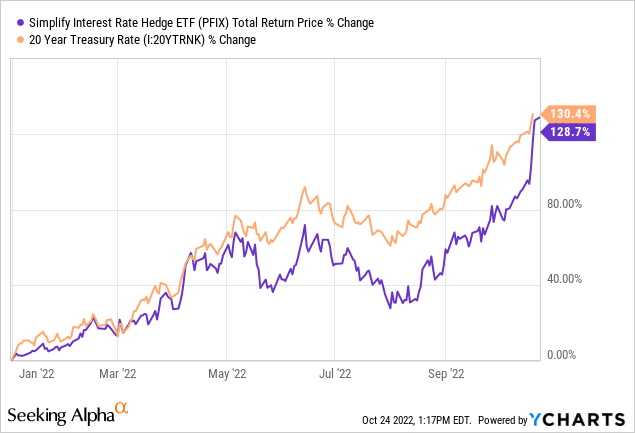

我上次写的是关于简化利率对冲 ETF(纽约证券交易所代码:PFIX) 于 2022 年 5 月。 PFIX 为投资者提供了一种简单、非常有效的方式来从中获利 更高的利率。 PFIX 认为回报率越高,利率越高, 尤其 20 年期国债利率接近 4.0%。 利率全年都在上升,20 年期国债利率在 9 月底突破 4.0%。 PFIX 是专门为从这些条件中受益而构建的,而且它已经实现了,该基金年初至今的回报率超过 128%。

在我看来,尽管 PFIX 仍然是从高利率中获利的有效方式,但该基金不再具有令人信服的风险回报状况。 由于 20 年期国债利率接近 4.0%,该基金认为损失和波动性更高,目前的情况就是如此,因此风险现在大大提高。 由于实际利率接近历史平均水平,回报率现在大幅下降。 长期利率 可以 继续增加,但至少在我看来没有过去那么多。 由于 PFIX 不再具有令人信服的风险回报率,我目前不会投资该基金。

PFIX – 快速概览

我将从快速概述基金及其预期表现开始。 我在上一篇文章中有更长、更详细的解释。

PFIX 将其 50% 的资产投资于 5 年期国债。 这些都是简单的持股,主要为基金提供一点收入。

PFIX 将其他 50% 的资产投资于 20 年期国债利率的 7 年期 OTC 付款人掉期期权。 PFIX 从交易对手那里购买这些证券。 作为交换,如果 20 年期国债利率高于预定执行价格(目前为 4.00%-4.25%),PFIX 将获得巨额利润。 PFIX 也将看到巨额利润作为利率 靠近 4.00%,来自投机者抬高这些证券的价格。 由于利率已升至 4.00% 以上,PFIX 目前正从这些期权中获利,如果利率继续上涨,利润将更高。

PFIX 在利率非常低的时候购买了这些掉期,所以它们是以非常低的价格购买的(交易对手认为他们不太可能必须支付,利率必须为此增加太多)。 这使得该基金可以购买 很多 在这些掉期交易中,这意味着利率上升带来的潜在利润非常高。 正如预期的那样,利率上升,利润非常高。

PFIX 的策略保持不变,因此如果利率继续走高,该基金应该会看到进一步的显着收益。 尽管这是一个合理的价值主张,但我认为该基金的整体风险回报状况并不令人信服。 让我们来看看为什么。

PFIX – 风险回报概况

风险和潜在损失分析

PFIX 几乎总是一个风险极高的基金,原因有两个。

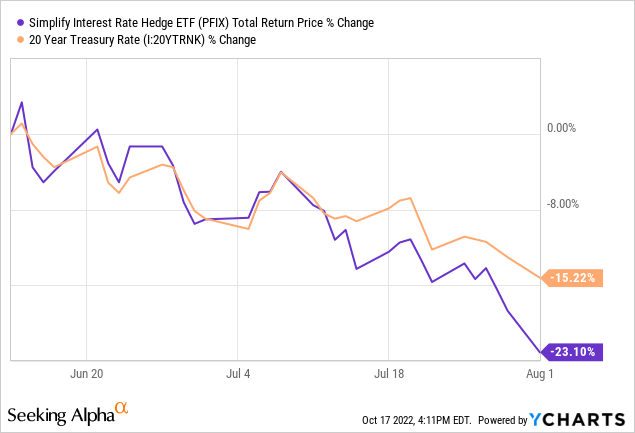

首先,该基金的期权具有隐性杠杆作用,这会在利率上升时放大潜在收益, 和 利率下降时的损失。 自基金成立以来,利率几乎一直在上涨,因此杠杆率一直是净正数,只有少数例外。 例如,从 6 月中旬到 8 月初,长期利率下降了 0.5%,而 PFIX 在此期间下跌了 23.1%。 由于其持有的隐性杠杆,该基金仅因利率略有下降而遭受重大损失。

YCharts 提供的数据

PFIX 的杠杆在过去曾几次导致一些损失,如果利率下降,未来将导致重大损失。 这对基金及其投资者来说是一个重大风险。

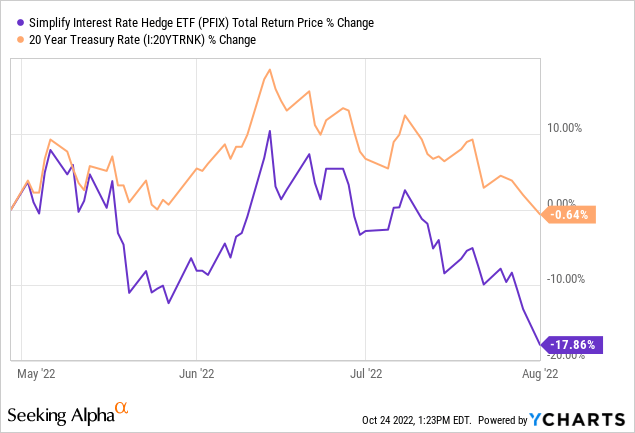

其次是基金的策略成本很高,期权也很昂贵,所以基金应该看到 损失 除非利率上升, 即使利率持平. 例如,2022 年 5 月至 2022 年 8 月之间的情况就是如此。

PFIX 看到以下损失 最多 情景,使其成为风险相对较高的基金。

上述风险是结构性的,自基金成立以来一直是一个问题。 由于经济状况的变化,有几个风险直到最近才成为人们关注的问题。 两个脱颖而出。

首先,PFIX 的期权结构使得利润 和 一旦 20 年期国债利率接近 4.00%,损失就会增加。 选项 价格 当利率显着低于上述范围时,由于获利的可能性低,往往会非常稳定,而且非常低。 期权价格开始出现一些波动,因为价格接近上述范围,来自投机者。 期权价格开始看 重要的 利率在上述范围内徘徊/突破时的变动,来自投机者和期权利润。 20 年期国债利率上个月突破了上述范围,因此预计未来波动性、风险和潜在损失将加剧。

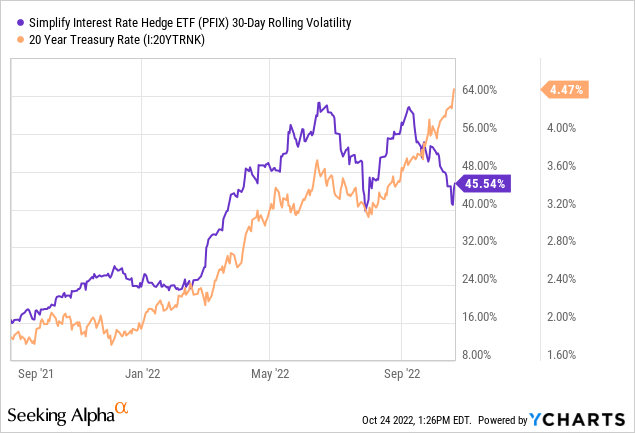

这些问题是结构性的,与投资组合构建和期权基本面有关,但只有在利率相对较高时才重要,就像现在这样。 这些问题也可以在基金层面看到。 PFIX 的波动性 三倍 年初至今,与国债利率明显相关,但上个月大幅上涨。 相关性并不完美,但无论如何都很强。

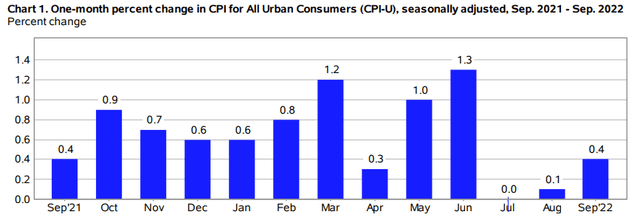

其次,如果利率下降,PFIX 应该会遭受重大损失,现在这似乎比过去更有可能。 通货膨胀有 开始 正常化,过去三个月的月度 CPI 年化平均为 2.0%。 以图表形式更容易看到,见下文。

BLS

如果通胀继续正常化,美联储将放宽或停止加息,从而导致整个经济体的利率下降。 虽然这远非确定,但绝对有可能,而且更有可能 现在,与前几个月相比,有一些通胀放缓的迹象。 在我看来,利率是 不太可能 在不久的将来会减少,但可能性和风险仍然存在。

请记住,对于 PFIX,最重要的是 20 年国债利率,并且 那 利率受投资者情绪、交易等因素的强烈影响。 即使美联储继续加息,如果投资者开始预期未来加息会减少、放缓,相关利率也可能会下降。

如果利率下降,PFIX 应该会遭受重大损失,这在当前经济条件下是可能的。 现在的风险大大高于过去,这对基金及其股东不利。

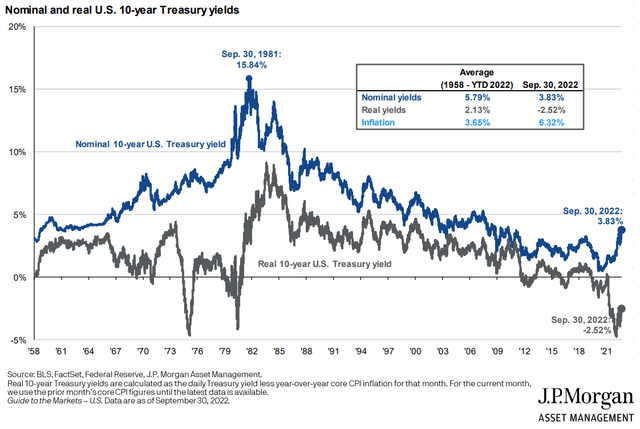

潜在回报分析

如果利率继续上升,PFIX 应该会看到显着的收益,但至少在我看来,现在利率的增长空间比过去要小得多。 重要的是,数据似乎证实了这一点。 根据摩根大通的说法,根据年度通货膨胀率标准化的实际利率在几个月前达到了 -5.0% 的低谷。 9月下旬利率达到-2.5%,截至今天已升至-1.6%。 过去十年,实际利率一直徘徊在 0% 左右,因此 最多 尽管在通胀和利率完全正常化之前,我们仍有一些路要走。

摩根大通市场指南

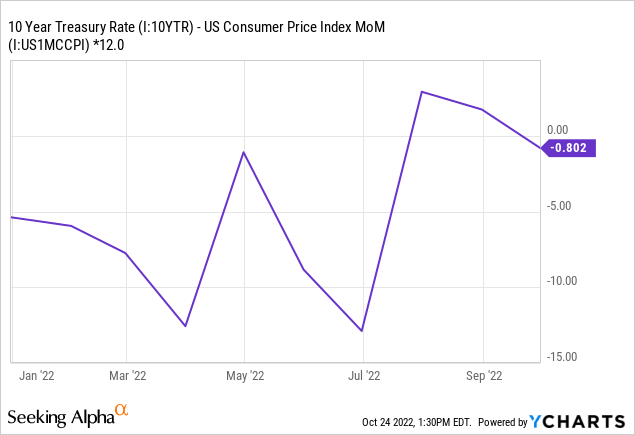

上述分析使用的是标准的年度通货膨胀数据。 月度数据可能更好地反映短期通胀和未来的通胀,尽管波动性要高得多。 使用月度 CPI 来看,通胀似乎现在几乎完全正常化,截至今天的实际利率为 -0.80%,尽管波动很大。 (下图)

从上面可以清楚地看出,利率有 大多 现在已经正常化了,尽管还没有完全正常化,而且情况仍在不断变化。 尽管如此,与过去相比,现在似乎不太可能进一步加息,而且任何可能的加息也将更小。 与今年早些时候相比,现在利率的增长空间要小得多。

PFIX 的回报取决于利率保持高位或上升,因此潜在回报低于过去,而风险也更高。 至少在我看来,该基金的风险回报状况已经严重恶化。

结论

PFIX 为投资者提供了一种从更高利率中获利的简单、非常有效的方法。 在我看来,尽管 PFIX 仍然是从高利率中获利的有效方式,但该基金不再具有令人信服的风险回报状况。 因此,我目前不会投资该基金。

[ad_2]

Source link