[ad_1]

omersukrugoksu/iStock 来自 Getty Images

我关注了 Planet 13 Holdings (场外交易市场代码:PLNHF)已经有一段时间了,我通常发现它太贵了,无法拥有。 不过现在,我将其纳入 420 Investor 的两个模型投资组合中,即 Beat the 全球大麻股票指数和击败美国大麻运营商指数。 该股今年迄今略有下跌,但较年初的峰值以及两年前的交易水平下降了很多。 我第一次看到它是在十二月,说是 下但不出来。 我希望它能下跌,结果确实如此,我在年底为我的模型投资组合买了一个头寸。 然后,在三月份,我称其为 投资大麻的好方法 行业。 我四月底的最后一篇文章指出 上涨空间大、风险低。 从那时起它已经下降了一些。 在这篇评论中,我分享了前景,并解释了为什么我认为该股票现在如此便宜。

旧星球 13

该公司最初只专注于内华达州,该州拥有领先的市场份额。 在大流行和市场低迷期间,该公司经历了很多。 它在拉斯维加斯有两家商店,一家 Superstore 和一家 Medizin 分店。 该公司在拉斯维加斯和比蒂拥有六个种植许可证,还拥有六个生产许可证,全部位于三个地点。 我喜欢该公司增加了向其他运营商批发产品的销售,并且其位于拉斯维加斯的大商店占内华达州 2022 年大麻销售额的 9%。 公司有一个很棒的商店! 我认为客户会欢迎其待定的休息室。

Planet 13 于 2021 年在加利福尼亚州奥兰治县建造并开设了一家药房,但效果尚未达到公司最初预期的效果。 后来它收购了 Next Green Wave,现在在圣安娜拥有一家 Planet 13 Superstore 药房、四张种植许可证、一张制造许可证和两张分销许可证。 第一季度,奥兰治县药房的销售额较上年同期有所增长。 2022年,该公司看到了来自商店以及NGW收购的收入增长。 我认为随着时间的推移,该公司可能会成为加州零售店的赢家。

威斯康星州边境游乐

去年,该公司在伊利诺伊州合作获得了药房许可证。 它最终收购了全部资产,并宣布该工厂将位于威斯康星州边境附近的沃基根,预计将于 2023 年中后期开业。威斯康星州没有成人用大麻。 事实上,该州也没有医用大麻计划(仅限 CBD)。

上 上次电话会议,公司管理层透露了很多有关这项资产的信息。 首席财务官丹尼斯·洛根表示:

当我们最初制定计划时,我们预测每年的收入为 1000 万至 1500 万美元,我们认为这是一个非常非常保守的数字,可能是我们提高产量的两倍或三倍。 我认为我们应该在 2024 年 4 月、5 月之前让这家商店在所有引擎上加速运转,假设我们在第四季度初到中期开业。 因此,我们需要三到四个月的时间来使其开放和稳定,然后到 4 月份,我认为我们将达到您所说的 EBITDA 利润率,并且每年的收入运行率将超过 1500 万美元。

绿拇指工业(场外交易市场代码:GTBIF)在 Mundelein 附近经营一家 Rise 商店,但距离高速公路较远。 管理层在电话会议上表示,GTI 商店是伊利诺伊州排名第一的药房。

佛罗里达的机会

当 Trulieve 收购佛罗里达州的 Harvest 公司时,Planet 13 购买了该公司的许可证(场外交易市场代码:TCNNF)。 目前还没有商店开业,也没有产生任何收入,但该公司将很快开设医疗药房并开始产生收入。 我认为对该公司来说非常有利的一个大因素是该州是否将成人使用合法化,因为如果是的话,它的目标是迈阿密商店。

第一季度回顾

该公司第一季度营收为 2490 万美元,较去年同期略有下降,但与分析师预期一致。 毛利率略有下降至43.7%。 营业亏损从 370 万美元扩大到 440 万美元。 调整后 EBITDA 为 68 万美元,好于预期。

该公司的资产负债表在同行中脱颖而出。 该公司的现金不像过去那么丰富,但该公司季度末的现金为 4270 万美元,低于年末的 5240 万美元。 本季度运营消耗了 520 万美元,而去年同期的运营消耗为 250 万美元。 它花费 450 万美元购买财产、厂房和设备,并买下了伊利诺伊州少数股东的股份。

在电话会议上,该公司指出了伊利诺伊州和加利福尼亚州潜在的售后回租。

分析师展望

目前只有一家公司负责该公司的业务并提供估算。 我发现如此低的覆盖率令人兴奋! 分析师预计 2023 年收入将增长 7%,达到 1.12 亿美元,2024 年将增长 35%,达到 1.51 亿美元。调整后的 EBITDA 今年预计从 400 万美元提高到 800 万美元,利润率仅为 7%,然后明年飙升至 2000 万美元,利润率仅为 13%。

估值

我认为这些估计非常合理,投资者现在在尝试评估估值时应该着眼于 2024 年。 目前的市值为1.3亿美元。 考虑到市值、增加债务并减去现金后,企业价值仅为 8900 万美元,是 2024 年预计收入的 0.6 倍,仅为预计调整后 EBITDA 的 4.4 倍。 到了年底,我重点关注 2024 年的预测,以展望未来一年的情况,我认为六个月后估值将会更高。 两个月前,我在上一篇文章中分享了 1.23 美元的目标,基于 10 倍 EV/预计调整后 EBITDA。 我现在预计 1.08 美元(股数略高,净现金略低)。 这将比周五收盘价高出 86% 以上。

我还建议读者查看有形账面价值的价格,仅为 1.1 倍。 与同行相比,这是一个非常低的估值,其中许多同行的有形账面价值为负。

图表

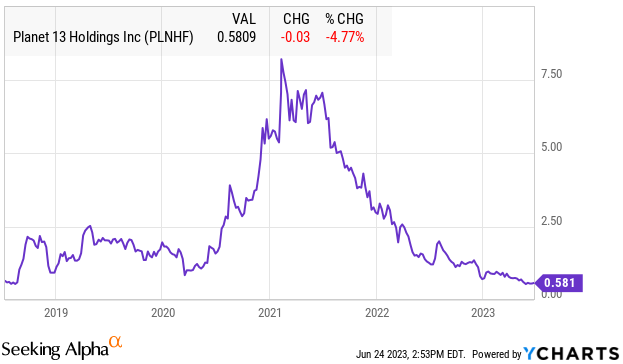

2023年迄今为止,该股已下跌4.8%,这比全球大麻股票指数23.7%的跌幅要好得多。 我认为这种浅薄的撤退可能会抑制一些投资者。 这是自成立以来的图表,迄今为止一直处于早期低点:

Y图表

虽然该股维持在 2018 年的低点,但较 2021 年 2 月的峰值下跌了 90% 以上。

结论

大麻股票目前处境艰难。 New Cannabis Ventures 全球大麻股票指数目前在 2023 年下跌 23.7%,即将完成连续第 9 个季度下跌。 投资者情绪非常差。

我继续对大麻股票持谨慎态度,预计该行业尚未上涨。 实现这一目标的要么是取消 280E 税收,要么是能够升级,但我不确定这些何时会发生。

如果大麻市场继续难以获得资金,该股可能会受到影响。 此外,虽然我认为该公司在佛罗里达州会做得很好,但他们也有可能不会做得很好,并且在那里蒙受损失。

您可以通过阅读该公司的信息来了解更多关于该公司的信息 四月企业介绍会。

编者注:本文讨论不在美国主要交易所交易的一种或多种证券。 请注意与这些股票相关的风险。

[ad_2]

Source link