[ad_1]

Ales_Utovko 啤酒

主要论文和背景

本文的目的是评估 PIMCO Municipal Income Fund II (纽约证券交易所:PML) 作为当前市场价格的投资选择。 该基金的 客观的 是投资至少 90% 的资金 市政债券的净资产,其利息免征常规联邦所得税,并且该基金将至少 80% 的净资产投资于在投资时具有投资级质量的债券 – 未评级但质量相似的债券。

当 2023 年开始时,我是一个市政牛市,出于多种原因选择推荐 PML(并购买)。 在过去的一个半月里,这个论点如我希望的那样发挥了作用,基金看到了一些收益:

基金表现 (寻求阿尔法)

虽然这不是一个很大的收获 无论如何,在去年看到更广泛的市政部门持续下跌之后,这是当之无愧的。 虽然 PML 可能有足够的运行空间,但我认为有必要对前景持更谨慎的态度。 我不会将这些收益视为动力,而是作为对任何新头寸更具选择性的理由。 我看到地平线上出现一些逆风,告诉我将评级下调至“持有”是有道理的——我将在下面解释。

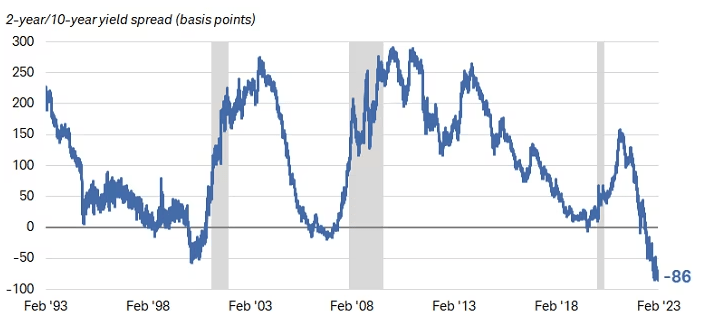

收益率曲线和杠杆 – 风险依然存在

在解释谨慎的优点时,我需要说明的第一点与杠杆有关。 具体来说,拥有这么多的成本。 PML 和其他 PIMCO CEF 广泛使用杠杆。 这可以在繁荣时期运作良好,并扩大收益率和回报。 但它有时也会产生不利影响,正如 2022 年非常清楚地向我们展示的那样。 虽然新的一年开局较好,但我想强调的是,要将这只基金和其他使用杠杆的基金保持在一个舒适的门槛内。 由于最近几周收益率曲线反转得更厉害,与基金在曲线较长端的收益率“回升”中所能赚取的收益相比,这使得杠杆成本相对而言更加昂贵:

2-10 年收益率曲线 (嘉信理财)

这意味着,该基金借贷成本的上升速度快于其利用该杠杆购买的证券所赚取的收益率。

现在,这不是什么新鲜事,但我在这里重复一遍,因为现在市场已经反弹并稳定下来,很容易忽视这种风险。 总体而言,这是一个好兆头,但收益率曲线倒挂幅度如此之大,以至于我非常担心未来会怎样。 由于 PML 广泛使用杠杆,因此很难过于看好此选项:

基金杠杆 (太平洋投资管理公司)

这里的底线是这是新的一年,但存在旧风险。 因此,相应地管理您的风险。

估值不再那么诱人

我下调评级的第二个关键原因与该基金的估值有关。 无论是单独还是与其姊妹基金,即 PIMCO 市政收入基金 (PIMCO Municipal Income Fund,保偏光纤) 和 PIMCO 市政收入基金 III (PMX). 回到 1 月初,PML 的交易价格略高于票面价值,与 PIMCO 的其他国家市政基金相比有折扣。 今天,这个故事发生了一些变化。 PML 的溢价并不离谱,但价格越来越贵。 此外,它不再是最便宜的,而是处于中间位置:

| 基金 | 1 月对 NAV 的溢价 | 当前对资产净值的溢价 |

| PML | 0.1% | 4.2% |

| PMX | 1.5% | 0.7% |

| 保偏光纤 | 5.6% | 7.5% |

来源: 太平洋投资管理公司

这并不是危言耸听,而是表明我在 1 月份看到的与基金溢价相关的买入信号在某种程度上已经消失。 这是否意味着该基金将一落千丈? 当然不是。 但这确实意味着要寻找下跌的日子或资产净值保持坚挺且股价下跌的一段时期。 这将开辟一个更好的价值机会,因为目前这里的故事好坏参半。

收入指标不会激发信心

谨慎的另一个原因与基金的分配有关。 这一点总是很重要,但尤其如此,因为 PML 最近看到了分配削减(以及其他 PIMCO muni CEF)。 好消息是,即使削减后,该基金仍然拥有诱人的收入来源,尤其是在税收调整的基础上:

PML的分布 (寻求阿尔法)

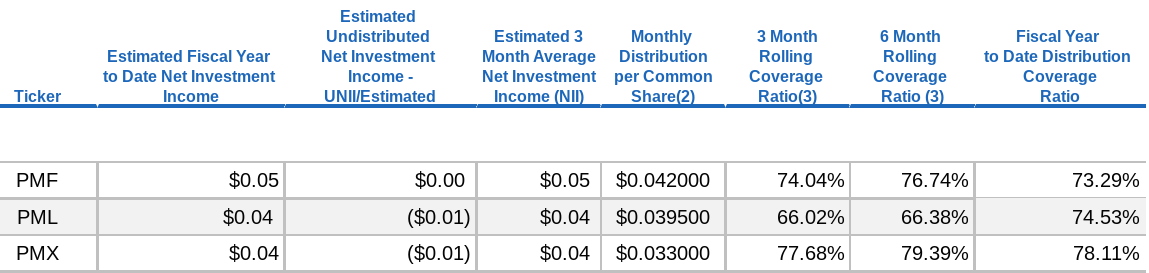

坏消息是,我们无法确定 PIMCO 未来能否维持这一水平的派息。 我已经提到了杠杆逆风,这是维持这 5% 收益率的一个非常关键的因素。 有迹象表明我们可能也没有完全走出困境,因为太平洋投资管理公司 2 月份的 UNII 报告显示,所有三个国家市政 CEF 的收入都低于他们保持分配稳定所需的收入:

收入指标 (太平洋投资管理公司)

我们通常不会看到 PIMCO 连续快速减产,因此我认为这不是直接风险。 但这确实意味着,如果今年晚些时候再次出现收入削减,投资者不必太惊讶,因为他们有时间做好准备。 由于较高的利率/杠杆率,收入覆盖率较弱,这种情况一直持续到今天。 投资者能否承受这一现实带来的波动取决于他们自己的决定。

一月份的势头可能会继续

我在这篇评论中表现出相当消极的语气,我不想完全抨击这个基金。 这里的原因是多方面的。 第一,我拥有它并看到拥有它的好处。 5% 的收入流在税后给我带来了相当多的收益,如果美联储在今年晚些时候踩刹车,固定收益将普遍上涨。 所以我绝对想通过接触一些市政债券来利用这种潜力。

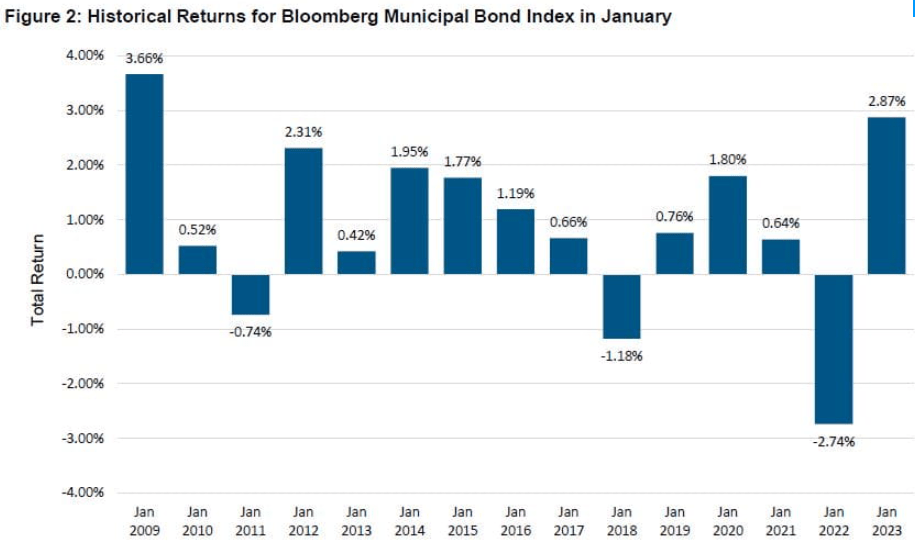

此外,在经历了可怕的 2022 年之后,市政债券迎来了十多年来最好的一月份。 这可能预示着未来疲软,也可能是该行业数月牛市的开始:

一月回报(市政部门) (太平洋投资管理公司)

任何人都在猜测该行业将何去何从。 短期势头可能预示着更多的收益或可能的喘息机会。 市政债券和 PML 的 3 月和第 2 季度会有什么变化? 我希望我能确定。 当前景喜忧参半时,宁可谨慎行事。 这支持了我的持有评级。

PML 非常多样化

我喜欢并持有 PML 的一个原因是该基金全面发展。 它不仅是一个国家市政基金(因此不只受制于一个单独的州),它也没有超重任何一个特定部门。 事实上,其最大的基础部门(医院支持的收入债券)仅占该基金的 16%。 基金中每个其他部门的分配都低于此:

PML的行业风险敞口 (太平洋投资管理公司)

当我们处于这样一个困难的环境中时,保持多元化是我策略的关键。 尽管如此,PML 仍将受到医院/医疗保健行业的影响,因此对于该基金的潜在买家来说,单独研究这一领域是值得的。

我将从讨论这些债券甚至是什么开始。 这里的区别点是这些是 收入 债券。 这些不同于一般义务 (GO) 债券,因为它们不受州或地方政府税务机关的支持。 相反,它们与特定的收入流相关联。 在这种情况下,这些债券通常是为医院的建设或扩建(即新大楼、新翼楼等)融资而发行的。 然后,收入来自提供医疗保健服务——通常以保险公司、政府或在某些情况下直接来自患者的报销形式出现。

这里有一些机会。 我总体上认为这个行业相当稳定。 但 Covid-19 大流行稍微改变了这一点,使该行业看起来风险更高。 在我看来,正是这种心态提供了机会。 这里的想法是,投保的美国人数量持续增长,人口老龄化意味着更多公民享受医疗保险和医疗补助。 这是否“好”取决于你的观点,但对于由医院收入支持的市政债务所有者来说,这几乎肯定是好事。 逻辑是我相信保险公司和政府会偿还投保人的医院账单,因为拥有一个运作良好的医院系统对每个社区都是至关重要的。

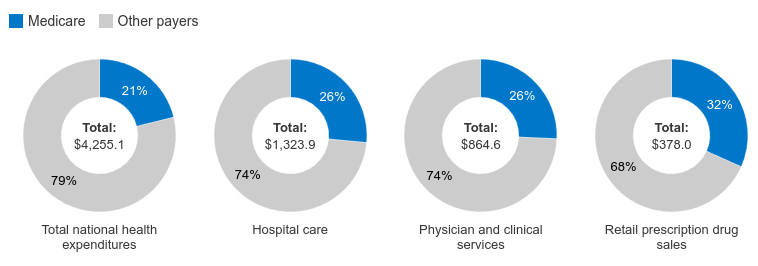

我提出医疗保险方面,因为这是医院收入的核心。 这种情况多年来一直存在,而且只会在未来几年更加集中。 随着美国人趋于老龄化,医院将更加依赖 Medicare 进行报销——但如今他们已经非常依赖它:

对医疗保险的依赖 (凯撒基金会)

我在这里得出的结论是,最近的公众 预测 国会的共和党人和民主党人都表示,不会削减社会保障或医疗保险,这意味着收入将继续流入全国各地的医院系统。 这让我有信心持有一个接触该行业的市政基金并不过分担忧。

此外,我认为该国大部分地区目前已投保这一事实是一个令人欣慰的迹象。 随着通货膨胀和企业裁员成为新闻的焦点,消费环境开始变得充满挑战。 但在这种背景下,医院账单的风险较小,因为保险公司(或政府)负责支付大部分费用。 由于该国 90% 以上的人不仅仅依靠储蓄来支付医疗费用,因此降低了风险:

保险统计(美国) (国会研究处)

我的意思是我很擅长拥有来自正确部门的 GO muni 债券和收入债券。 我要指出的是,如果医疗保健相关债券与私人疗养院和辅助生活设施有关,我会避免购买。 那些还没有从大流行中恢复过来。 但传统医院不在同一条船上,PML 应该从中受益。

底线

PML CEF 最近一直是赢家,而且这种情况可能会继续下去。 市政部门的反弹时机已经成熟,该基金的持股均匀分布在多个领域。 但是,我确实有一些顾虑。 溢价扩大,收入指标疲软,杠杆并不总是朋友。 这些相互竞争的因素告诉我,“持有”是正确的决定。 因此,我建议读者此时有选择地接近新职位。

[ad_2]

Source link