[ad_1]

Yagi Studio/DigitalVision 来自 Getty Images

概述

波蒂略 (纳斯达克股票代码:PTLO) 目前被低估了约 70%。 我相信,当它表明它可以达到其指导并且高债务水平不会成为一个问题时,市场将实现 PTLO 的内在价值。 问题。 它应该能够按照指导继续以 10% 以上的单位增长和低个位数的同店销售额增长,因为它仍然是一个相对较小的参与者,有很大的增长空间。 我相信 PTLO 可以达到其长期指导,并且股价应该反映商业价值加班。

业务描述

PTLO 是一家快餐店,供应传统的芝加哥街头美食。 芝加哥风格的热狗和香肠、意大利牛肉三明治、切碎的沙拉、汉堡、炸薯条、自制巧克力蛋糕和奶昔都是菜单项。 截至 2022 年 6 月 26 日,PTLO 在美国 9 个州拥有并经营 71 家 Portillo 餐厅。

长长的成长跑道

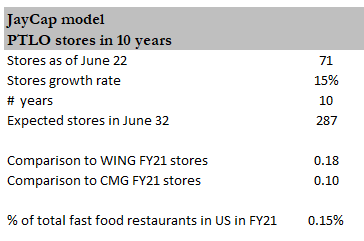

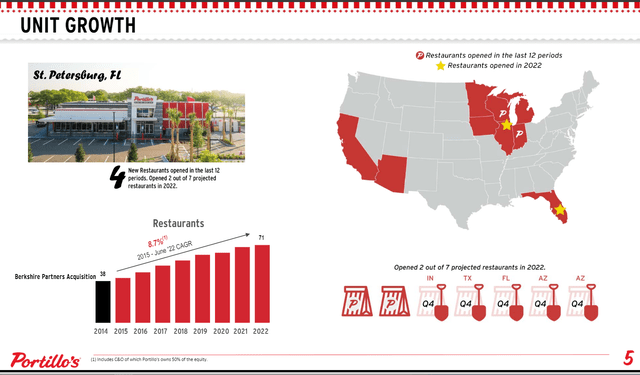

PTLO 在 2022 年第二季度末开放了 71 个单位,并计划在 2022 财年开设 76 个地点。 鉴于 PTLO 在其早期发展阶段仍然是一个小概念,我相信它很容易达到这个目标。 在美国,大约有 197,000 家快餐店,使 PTLO 不到行业的 1%。 PTLO 的长期目标是实现 10% 以上的年单位增长和低个位数的同店销售额,这将导致高个位数到低两位数的收入增长。 首先,我相信如果执行得当(就像过去八年一样),PTLO 可以继续以预期的速度扩张,因为有 Wingstop (WING) 和 Chipotle (CMG) 等成功的例子。 从 TAM 的角度来看,即使 PTLO 在未来十年以 15% 的年增长率增长,它仍然分别只有 WING 和 CMG FY21 门店的五分之一和十分之一。 PTLO 目前运作的州数量是另一个定性指标,表明它有足够的扩展空间。 美国是一个大国,向其他州扩张的机会可能是未来的增长杠杆。 关键是有很大的扩展空间。

作者的估计,WING 文件,CMG 文件 作者的估计 PTLO 2022 投资者日

全渠道销售渠道

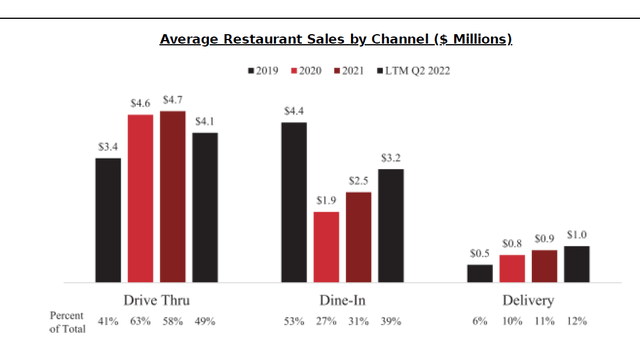

PTLO 餐厅建立在客户重视速度、易用性、效率以及通过多种不同方法进行购买的能力的前提下。 正因为如此,它的餐馆设有得来速、室内座位、路边取货、外卖、送货,甚至是场外餐饮。 在 COVID 期间,得来速和送货销售有所增加,这表明 PTLO 快速适应销售变化并培训员工为可能的大流行锁定期做好准备的战略取得了成功。 此外,PTLO 餐厅的布局战略性地利用了美国的免下车文化。 几乎所有 PTLO 餐厅都旨在容纳大量人群,具有双车道直通车和充足的停车位等功能。 我认为 PTLO 很有可能保持成功,甚至增加其市场份额,因为在客户重视易用性和广泛互动方式的时代,它在多个渠道上拥有丰富的经验。

PTLO 2022 投资者日

强势品牌

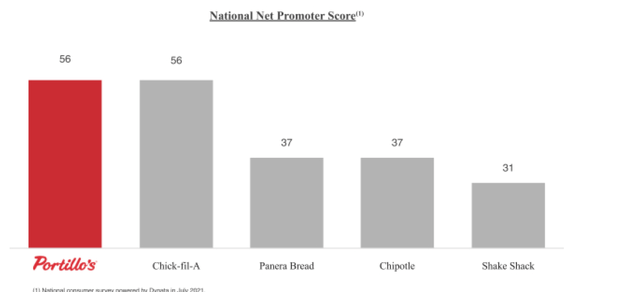

PTLO 具有无形的竞争优势,没有出现在财务报表品牌上,一些投资者可能会忽视这一点。 经过近 60 年的经营,PTLO 在其忠实的客户中建立了良好的声誉。 菜单多样化,可以迎合各种口味,这有助于其餐厅在许多不同的商业区取得成功。 尽管对品牌的成功给出一个准确的数字可能具有挑战性,但我们仍然可以使用一些指标。 首先,PTLO 得到了一个活跃而热情的在线社区的支持。 Socialinsider 对行业的 2022 年基准研究发现,PTLO 的 Facebook 帖子的平均参与度是行业品牌帖子的平均参与度的 26 倍,而 PTLO 的 Twitter (TWTR) 帖子的平均参与度是 46 倍。 Dynata 于 2021 年 7 月进行了一项全国性调查,结果显示,PTLO 的净推荐值高于多家知名快餐连锁店(Socialinsider 和 Dynata 数据来源来自 PTLO S-1)。

PTLO 2022 投资者日

超值餐可以缓解经济衰退压力

PTLO 的主要卖点之一是它为客户带来的价值。 PTLO 战略优先考虑速度、多渠道可访问性以及以低价提供优质、可口的食物。 PTLO 的政策是不对他们的产品进行销售或促销。 相反,它的目标是以合理的价格持续以高水平的服务给顾客留下深刻印象。 作为一个喜欢快餐的人,我认为 PTLO 将能够在经济低迷时期保持甚至增加其数量,因为它结合了采用优质食材制成的令人渴望的食物(尤其是快餐)并以每人负担得起的方式快速供应花费约 9.75 美元。

预报

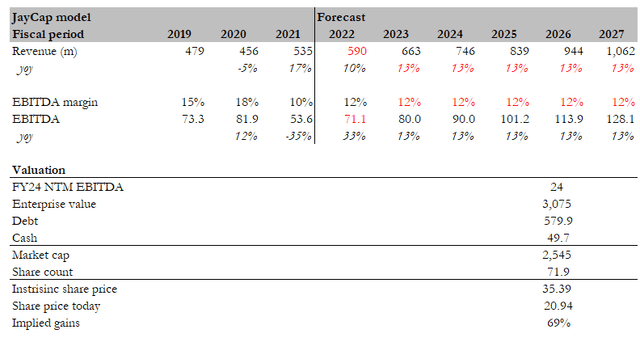

根据我的投资论文,我预计 PTLO 将继续增加其门店数量,以获取更大份额。 管理层正在指导长期收入目标增长从高个位数到低两位数,我相信这是可以实现的,因为它今天仍然是一个小角色。 也就是说,我的预测是基于 22 财年的共识数据和在预测的较低范围内向前发展的增长,即 10% 的单位增长和 2.5% 的同店销售增长。 由于固定成本杠杆,利润率可能会提高,但我保守地预测它们与 FY22 持平。我想在这里向读者展示的是,即使在较低的范围内,PTLO 仍然是一个有吸引力的投资机会,可以产生良好的回报。 PTLO 的估值从 29 倍远期 EBITDA 降至 24 倍远期 EBITDA,但仍与 WING 和 CMG 等竞争对手大致处于范围内。 基于上述假设和 24 倍的 NTM EBITDA,我得出了 35.39 美元的内在价值。 这比当前 20.94 美元的股价高出约 70%。

作者的估计

红旗

经济衰退

由于外出就餐对某些人来说是一种奢侈,因此 PTLO 可能会受到美国经济变化的负面影响,例如可支配个人收入下降或就业增长放缓,或餐饮业变化导致商店利润减少水平,例如更高的劳动力成本、更高的食品价格或更高的租金。

消费者偏好的变化

很难预见,但如果人们对快餐的口味发生变化,PTLO 将会受到影响。 在这方面,植物制成的肉类替代品的流行就是一个很好的例子。

杠杆资产负债表

与其他快速增长的餐厅相比,PTLO 的债务水平更高(净债务/EBITDA)。 这不一定是坏事,但它可能会导致 PTLO 发行股票以在长期的经济低迷时期保持亮灯。

结论

在我看来,截至撰写本文之日,PTLO 目前的股价被低估了。 PTLO 在该行业中仍然是一个相对较小的参与者,因此,它仍有很长的路要走,继续增长。 更重要的是,它拥有一个消费者喜爱的品牌,这在食品行业非常重要,因为拥有一流的知名度是让玩家脱颖而出的关键因素之一。 虽然在原材料价格方面可能存在一些短期阻力,但我相信所有这些最终都会随着时间的推移而正常化,而 PTLO 将成为一个有吸引力的投资机会。

[ad_2]

Source link