[ad_1]

哈伯格曼

投资论文

Ranpak 控股公司 (纽约证券交易所代码:PACK) 是一家全球产品保护解决方案提供商,总部位于俄亥俄州康科德镇。 我的论文主要基于 PACK 在 2022 财年第四季度的业绩及其未来增长前景。 我也会 评估公司在当前价格水平下的估值。 我认为 PACK 是一只估值过高的股票,没有明显的上涨潜力,我建议投资者不要以当前价格水平开始购买任何股票。

公司简介

PACK 为全球电子商务和工业供应链公司提供环境可持续的产品保护解决方案。 产品保护解决方案包括空隙填充、包裹、缓冲和自动化解决方案。 该公司专注于将纸张作为主要包装解决方案材料。 纸包装解决方案占全球防护包装行业的15%,PACK在全球纸包装行业的市场份额约60%。 PACK 有客户在 全球 50 多个国家/地区,其中大多数位于欧洲和北美。

2022 财年第四季度业绩

PACK 最近报告了 22 财年第四季度业绩疲软,未能在多个参数上给我留下深刻印象。 PACK 的毛利率和净利率都出现了显着下降。 我认为通胀逆风加上需求疲软严重影响了公司第四季度的财务业绩。 因此,PACK 分别比市场每股收益和收入预期低了 115% 和 10%。

PACK 报告第四季度收入为 7940 万美元,与去年同期的 1.09 亿美元相比大幅下降 27%。 根据管理层的说法,这一下降背后的主要原因是由于实体店开业、Covid-19 限制和假期疲软导致电子商务采购整体放缓。 然而,我认为问题不仅在于电子商务领域的放缓,还在于 PACK 管理层无法保留其现有客户群以及获取新客户的策略不充分。

此外,来自欧洲和亚洲收入的货币逆风进一步影响了收入。 本季度的毛利润大幅下降 43% 至 2230 万美元,而去年同期为 4000 万美元。 根据我的分析,收入的大幅下降和销售成本的相对较低的下降导致了这种增长。 本季度的毛利率为 28%,而 2021 财年第四季度的毛利率为 35.6%。 本季度的运营费用下降 26% 至 27.9 美元,而去年同期为 37.8 美元。 根据我的分析,销售和管理费用的减少导致了今年的下跌。 然而,即使在大幅减少运营费用后,该公司报告的净运营亏损为 560 万美元,而去年同期的运营利润为 110 万美元。 我认为这对公司来说是一个严重的担忧,因为我认为未来几个季度的开支不会进一步下降,尤其是在这种高通胀环境下。 我预计整个 23 财年的营业利润率将保持压力。 PACK 报告净亏损 730 万美元,而 2021 财年第四季度净亏损 250 万美元,每股亏损 0.09 美元。

现在,让我们看看 PACK 的资产负债表。 截至 2022 年 12 月 31 日,公司报告的现金和现金等价物为 62.8 美元,长期债务为 3.97 亿美元。 我认为这笔巨额长期债务给公司的资产负债表带来了巨大压力。 高额长期债务可能使未来的进一步融资变得非常困难,从而给公司带来杠杆问题。 此外,这笔债务引起的利息支出正在对公司的财务业绩产生重大影响。 仅在 22 财年第四季度,PACK 就产生了 550 万美元的利息支出。 我认为,在美联储持续加息的高利率环境下,PACK 的真正麻烦才刚刚开始。 他们的净杠杆率目前为 5.3 倍,远高于 3 倍的标准杠杆率。 在评估资产负债表后,我发现多个因素非常令人担忧,包括低现金储备和巨额债务。

总体而言,第四季度的业绩相当令人失望,利润率下降,资产负债表压力大。 管理层提供了乐观的 23 财年指引,预计收入为 365-3.85 亿美元,同比增长 6%-12%。 调整后的 EBITDA 预计在 76-8600 万美元之间,同比增长 14%-28%。 我认为,鉴于他们所处的高通胀环境和他们正在经历的疲软增长轨迹,公司在实现这些目标方面将面临相当大的困难。

定量评级和估值

寻找阿尔法

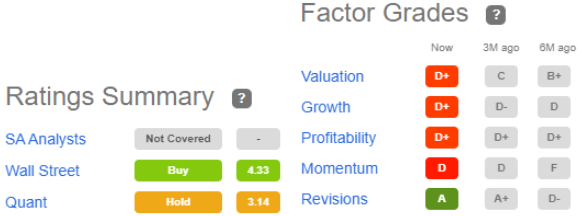

PACK 的量化评级为 Hold on Seeking Alpha。 谈到因子等级,该公司在估值、增长和盈利能力方面分别具有 D+ 因子等级。 我相信这些等级完美地定义了公司目前的地位,并反映出它们被严重高估,增长轨迹非常糟糕,亏损不断扩大。 PACK 的势头为 D 级,这表明其在过去几个月的价格走势方面表现不佳。 该公司的修订成绩为 A,但没有必要修订目标并错过目标,这就是 PACK 正在发生的事情。 华尔街对 PACK 给予买入评级; 然而,鉴于该公司糟糕的财务表现,我认为未来几个月该评级可能会被下调。

PACK 的股价为 5.17 美元,年初至今下跌 12%。 它的市值为 4.25 亿美元。 PACK是一家亏损企业,因此我用它的预估销售额来评估它的估值。 目前,它的远期 EV/销售倍数为 2.16 倍,而行业标准为 1.47 倍,这清楚地表明,相对于其估计的销售增长,它被严重高估了。 此外,PACK 的净债务/调整后 EBITDA 倍数为 5.3 倍,我认为 PACK 不应高于 3 倍。 这清楚地反映出 PACK 在财务上和基本面上都被高估了,我建议投资者不要以当前的价格水平投资该股。

结论

PACK 前路艰难,收入下降,利润率不断恶化。 高通胀环境,加上需求疲软,给公司带来了严重的麻烦。 高额的长期债务负债给其资产负债表带来了很大压力。 在这个高利率市场中,不断增加的利息支出正在削弱公司的利润率。 考虑到所有这些因素,我建议投资者远离这只股票,因此我给予 PACK 卖出评级。

[ad_2]

Source link