[ad_1]

akinbostanci/E+ 来自 Getty Images

我已经开始在 RCI Hospitality 任职(纳斯达克股票代码:RICK),现在将该公司视为 2023 年的首选。RCI 的管理层继续执行对股东极为友好的资本配置,因此这里有很多值得关注的地方 反对积极扩充其成人夜总会和 Bombshells 组合的战略,Bombshells 是一家军事主题餐厅和酒吧连锁店。 RCI 计划在 2 月 9 日星期四发布其截至 2022 年 12 月 31 日的 2023 财年第一季度的 10-Q,但已经发布了该季度的销售数据。

RCI 酒店业

RCI 成人夜总会组合的收入为 5590 万美元,比去年同期增长 20.7%。 在收购新俱乐部的推动下,同店销售额仍比去年同期增长 1.2%。 这抵消了 Bombshells 的疲软,总销售额比去年同期下降了 9.7%。 总的来说,综合 本季度销售额为 6920 万美元,同比增长 13.3%。 那我为什么看涨?

持续的收购势头为 2023 年的优异表现奠定了基础

RCI 在 2022 财年收购了大约 15 家夜总会,并在 2023 财年第一季度又收购了五家成人夜总会,从而保持了这种收购势头。该公司在达拉斯-沃思堡和休斯顿的市场价为 6650 万美元,预计这些俱乐部在头 12 个月的 EBITDA 将达到 1100 万美元,之后最终增长到 1400 万至 1600 万美元左右。 这将代表该范围中点的回报率约为 22.5%。 RCI 以约 2500 万美元现金、10 年期 7% 的 2550 万美元卖方融资票据和 200,000 股限制性股票为这笔交易提供资金。

看空者当然会指出,截至 RCI 2022 财年第四季度末,平均稀释流通股约为 920 万股,预计稀释率为 2.17% 左右。 事实上,虽然这在非常高的水平上似乎与公司的回购策略背道而驰,但 7% 卖方融资票据的年利息支出约为 175 万美元。 因此,这些收益的大部分应转化为自由现金流,并允许公司在未来回购更多股票。

以第一季度的收入为基准,并根据最近收购的馈入进行调整,我预计 RCI 2023 财年的总收入将达到 3 亿至 3.5 亿美元左右,比其 2022 财年的收入高出约 21%这个范围的中点。 需要明确的是,这完全是预测的,实际收入可能会更低。 埃里克兰根在第一季度的销售更新中表示,一些俱乐部出现了一些间歇性的疲软。

预测财务的潜在 2023 最终价值

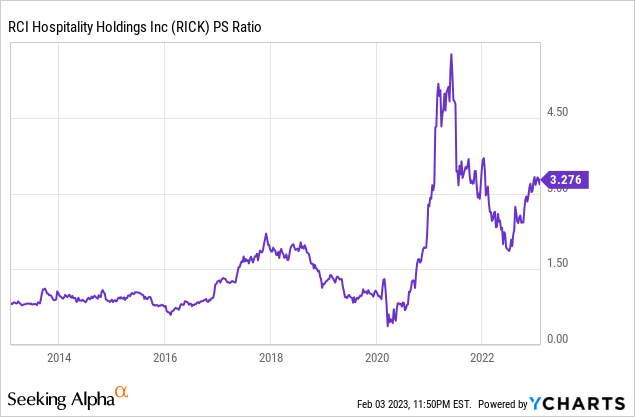

由于 RCI 目前的市值为 8.6 亿美元,而预计 2023 财年的收入为 3.25 亿美元,其远期销售价格倍数为 2.65 倍,低于当前 3.28 倍的追溯倍数。 尽管这一直不稳定,但如果截至 RCI 2023 财年末的追溯 PS 倍数反映其当前数字,我们可能会看到市值上涨超过 10 亿美元,即每股 108 美元左右,资本增加 16%。

看空者当然会强调今年估值受到压缩的范围,尤其是在经济转坏的情况下。 自 2022 年夏季以来,RCI 的投资者热情一直在回升,这可能会在更广泛的宏观经济状况的支持下回落。 也就是说,RCI 已将其运营建立在 一个异常现金产生的业务和公司的投资回报继续达到令人印象深刻的水平。

RCI 酒店业

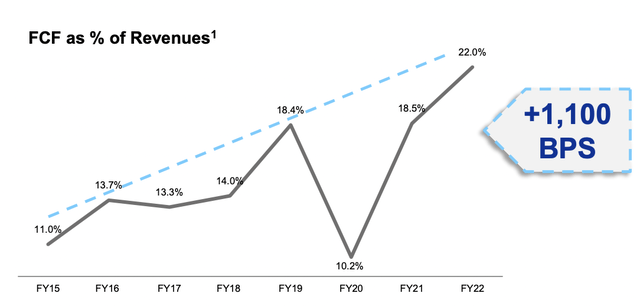

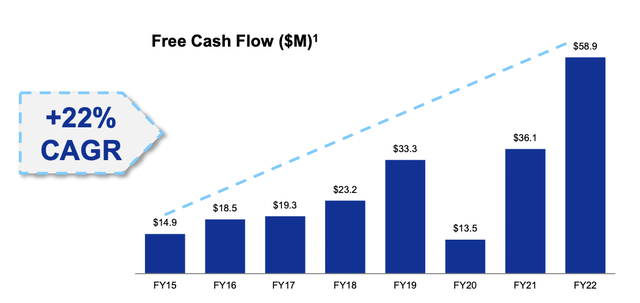

此外,由于 RCI 的自由现金流占收入的百分比目前为 22%,该公司预计 2022 年的自由现金流将达到 7100 万美元,高于去年同期的 5890 万美元。 这说明了为什么 RCI 成为我 2023 年的首选之一。

RCI 酒店业

该公司正在印刷现金,并用它来推动一项雄心勃勃的股票回购计划,这是除股息外向股东返还现金的另一种方法。 我的投资组合以派息股票为主,这些股票是创造财富的关键支柱,我认为 RCI 属于这一类。 持续的股票回购本身就是一种向股东回报价值的方法,有助于为集中创造条件,稀释的反面,你对公司的所有权在每个时期都会增加。 因此,我将 RCI 视为对我的长期派息头寸的补充。 公司已经开始通过超激进和持续回购其普通股来定义自己,这有助于提高我持股的集中度。

[ad_2]

Source link