[ad_1]

彼得施赖伯媒体

目前,我并不看好许多股票(尽管我们可能会在接下来的几周内看到至少反弹)。 世界上大多数股票市场(极度)被高估,但也有一些行业和个别公司被合理估值或可能被高估 甚至是讨价还价。 过去几个季度我相当看好的公司之一是 Reckitt Benckiser (OTCPK:RBGPF)。

我上一篇关于 Reckitt Benckiser 的文章发表于 2022 年 2 月 24 日,当以美元计算时,该股同时下跌约 20%,表现逊于标准普尔 500 指数 (SPY)。 但是,Reckitt Benckiser 是一家英国公司,我们应该看一下本国货币的表现(我的看法)。

交易视图

在查看自 2022 年初以来的表现(以英镑计)时,我们看到 Reckitt Benckiser 和标准普尔 500 指数在第一季度的表现相似,但在 4 月 Reckitt Benckiser 开始跑赢大盘,虽然它也下跌了几个百分点年初至今,它是比标准普尔 500 指数更好的投资。正如我将在下一篇文章中指出的那样,我仍然认为 Reckitt Benckiser 是现在可以购买的公司之一。

季度业绩

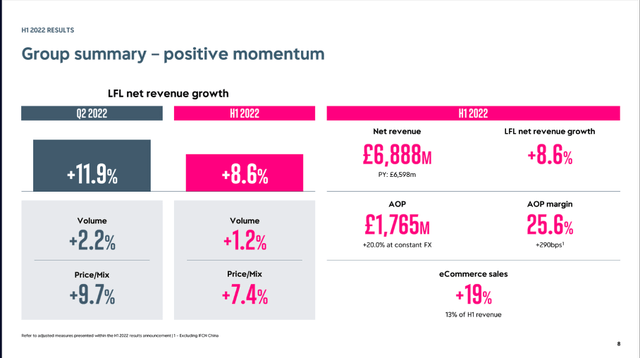

与往常一样,我们首先查看最后报告的结果(如果是 Reckitt Benckiser,则为 2022 财年的半年结果)。 在截至 2022 年 6 月 30 日的六个月中,Reckitt Benckiser 报告的净销售额为 68.88 亿英镑,与 H1/21 的 65.98 亿英镑相比,这反映出同比增长 4.4%。 我们还可以比较不包括 IFCN 中国业绩(H1/21 为 62.74 亿英镑)的销售额,同比增长 9.8%。 不仅收入增加,Reckitt Benckiser 也再次盈利。 2021年上半年,公司报告营业亏损18.28亿英镑,22年上半年营业利润为17.45亿英镑。 底线也从 H1/21 的每股摊薄亏损 241.7 便士转变为 H1/22 的每股摊薄收益 187.8 便士。 22 年上半年调整后的每股收益为 178.6 便士,与 2021 财年上半年相比,这导致同比增长 25.2%。

Reckitt Benckiser H1/22 介绍

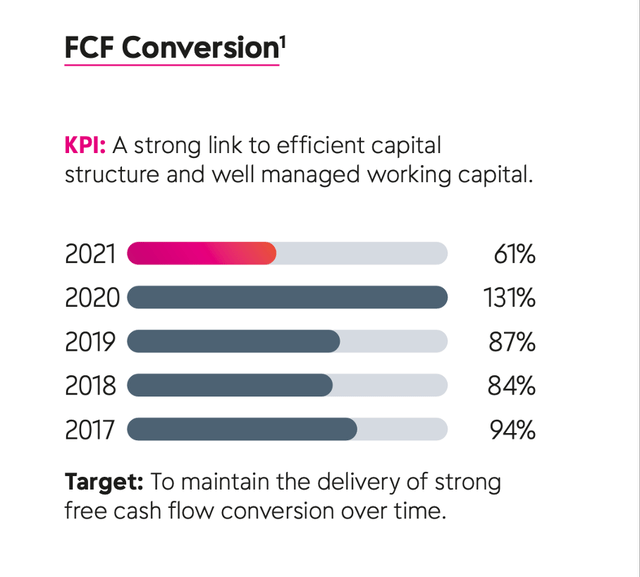

在更详细地查看结果时,电子商务销售额增长了 19%(以此类推),现在约占集团总收入的 13%。 然而,自由现金流仅为 7.27 亿英镑。 与 2021 年上半年相比,同比增长 39.8%,但调整后净收入的现金转换率仅为 57%,低于预期(原因是 5.92 亿英镑的不利营运资金流动)。

Reckitt Benckiser H1/22 介绍

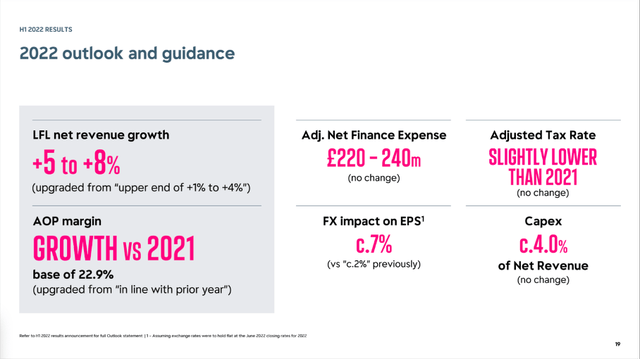

最后,管理层还提高了对 2022 年全年的预期。目前预计同比净收入增长在 5% 至 8% 之间,调整后的营业利润率现在预计将与 2021 财年相比有所改善(之前的指导见与上年一致)。 在查看分析师的普遍预期时,他们现在预计净收入为 138.38 亿英镑,调整后的营业利润为 31.7 亿英镑,每股收益现在预计为 318 便士。

业务正在改善

目前,人们经常认为收入增长只是高通胀的结果(这是一个愚蠢的说法,因为通胀本身并不会自动导致更高的收入)。 但是,当然,我们不能忽视,现在增加收入对于企业来说往往是不够的,因为费用也在增加——尤其是能源、运输和物流方面。

因此,尽管收入增长,但一些企业的营业收入和净收入都在下降。 在 Reckitt Benckiser 的情况下,情况略有不同。 该业务的销售成本也同比增长 3.7%,但费用的增长速度低于收入的增长速度。 运营费用(不包括持有待售资产和可处置商誉和品牌的损益)从 H1/21 的 24.43 亿英镑下降至 H1/22 的 22.71 亿英镑。 因此,调整后的营业利润率可能会提高至 25.6% – 比上一季度高 290 个基点。 当然,正如 Jeff Carr 在财报电话会议上解释的那样,有一些一次性因素有助于提高利润率:

让我解释一下这些结果中也包含的一些一次性临时因素。 首先,我们从出售亚洲剩余土地中获得了 5900 万英镑的收益,这对半年的集团利润率带来了 85 个基点的收益。 其次,由于产量高,我们的营养业务部门的利润率异常高,在 BEI 和其他成本方面提供了显着的杠杆作用。

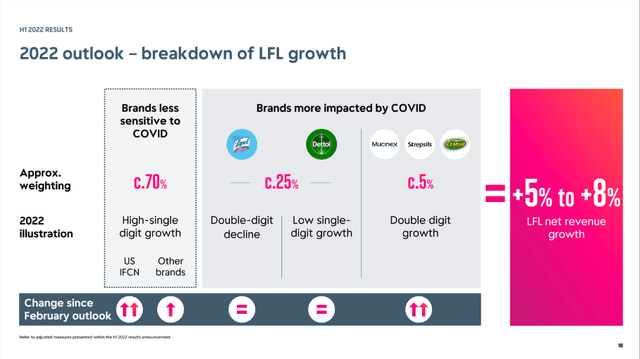

我们还看到,增长主要来自两个业务领域——营养(我们会谈到这个)和健康——而卫生却落后。 Hygiene 报告称,2022 年上半年净收入同比下降 6.0%。许多人认为 Reckitt Benckiser 只是从 COVID-19 大流行中获利,我们看到 Lysol 的销售额仍高出约 50-65% COVID 之前的水平。 在查看公司增长的广泛基础时,很难说只有 COVID-19 是 Reckitt Benckiser 增长的原因。 预计对 COVID-19 不太敏感的品牌也将以高个位数增长。

Reckitt Benckiser H1/22 介绍

就像人们认为卫生部门的出色表现只是 COVID-19 造成的暂时影响一样,我们也可以争辩说营养部门的出色成果只是一次性的影响。 杰夫卡尔在上次财报电话会议上解释说:

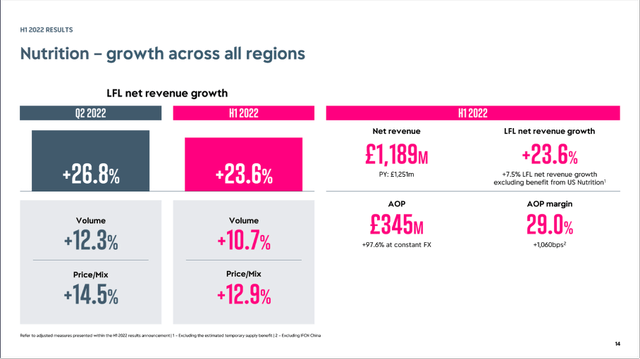

就营养而言,本季度同类收入增长了 26.8%,部分原因是美国的市场状况,但我们也看到了拉丁美洲和东盟的健康增长。 现在,如果我们根据美国婴儿配方奶粉市场中断的影响进行调整,我们估计本季度集团同类净收入增长将增长 8.6%,半年增长 6.2%。 在此期间,按实际汇率计算的净收入增长了 9.8%,按固定汇率计算增长了 7.5%,达到 69 亿英镑。 现在,去年的数字已针对 IFCN 中国的处置进行了调整,但并未针对 Scholl 和 E45 等较小的处置进行调整。

但越来越明显的是,即使没有美国婴儿配方奶粉市场的中断,该细分市场也会增长。 不包括美国营养的收益,同比收入增长仍为 7.5%,这是一个稳健的增长率。

Reckitt Benckiser H1/22 介绍

在我看来,说 Reckitt Benckiser 只是从一次性效应中获利太容易了。 COVID-19 是卫生事业的顺风,就像美国婴儿配方奶粉市场的混乱是营养事业的顺风一样。 但人们必须努力忽视即使没有这两个因素,利洁时也会报告的积极业务趋势和增长率。

弹性业务

我们不仅看到了改善的迹象和 Reckitt Benckiser 的再次增长,而且我们还在处理一个伟大而有弹性的业务。 尽管我们不应该盲目相信管理层,但即将离任的首席执行官在上次财报电话会议上对 Reckitt Benckiser 的商业模式发表了强有力的声明:

第三,我们有弹性的业务是由强大的盈利模式驱动的。 我们在具有重要长期增长轨道的类别中运营。 我们拥有值得信赖的市场领先品牌。 我们以绩效为导向的所有权文化建立在我们过去的基础上,并不断发展以支持我们的未来。 因此,我们拥有一项业务,通过我们的转型,该业务得到了很好的投资,具有竞争力和弹性。

虽然我们应该谨慎看待管理层的声明,但我也相信 Reckitt Benckiser 有一个很好的长期商业模式。 在我关于公司的第一篇文章中,我指出了公司显然拥有的广泛的经济护城河:

Reckitt Benckiser 显然围绕其业务拥有广泛的经济护城河,这是基于其品牌名称。 对于其大部分产品组合和许多品牌,该公司具有定价权(……)

除了强大的品牌名称,作为主要参与者之一的利洁时,也从成本优势中获利。 与零售商的长期合作关系也值得一提,因为品牌获得了其他公司根本无法拥有的货架空间和分销能力。 尤其是小型初创企业将面临与主要参与者竞争的困难。

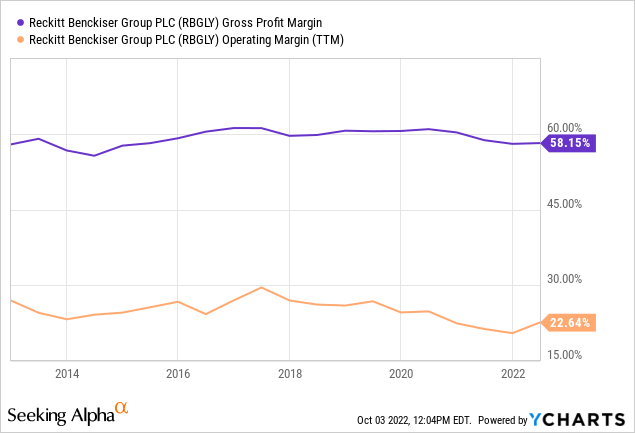

不仅是利洁时 55% 的核心类别市场单位(按收入计算)在年初至今的基础上获得或持有份额。 该业务的毛利率和营业利润率仍然稳定,这是一个好兆头。

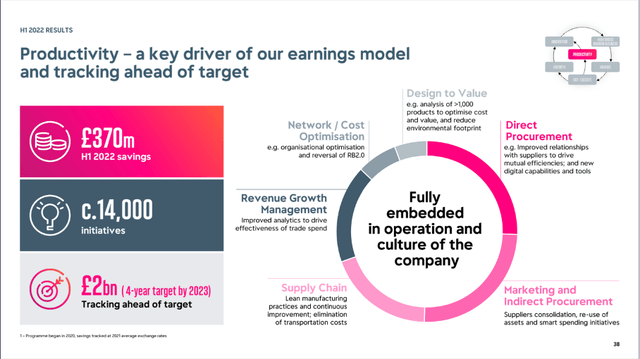

在未来几年,该公司可能能够进一步提高利润率,因为该业务还专注于提高其生产力。 在 2022 财年上半年,公司节省了超过 3.7 亿英镑,管理层有信心在 2023 年之前实现 20 亿英镑的目标(比之前的预期提前一年)。

Reckitt Benckiser H1/22 介绍

内在价值计算

当查看 Reckitt Benckiser 目前交易的估值倍数时,很难说 Reckitt Benckiser 是一个极端的便宜货。 但是,在计算 2022 财年的预期每股收益时,该股票的市盈率为 18.5,当您了解我过去的文章时,您也知道我不认为接近 20 的市盈率是便宜货或者非常便宜。

然而,当使用折现现金流计算来确定 Reckitt Benckiser 的内在价值时,我们仍然可以认为该股票是可靠的买入。 作为我们计算的基础,我们假设 2022 财年的自由现金流与公司在过去四个季度报告的相同(即 14.65 亿英镑)。 但正如我上面已经提到的 – 过去几个季度的现金转换率相当低。 在接下来的几年中,我再次假设 FCF 转换率很高:谨慎起见,我们假设未来几年 FCF 转换率为 80%(仍低于过去五年的平均值)。 在计算 2023 财年 24.18 亿英镑的估计净收入时,我们得到 19.34 亿英镑的自由现金流。

Reckitt Benckiser 2021 年年度报告

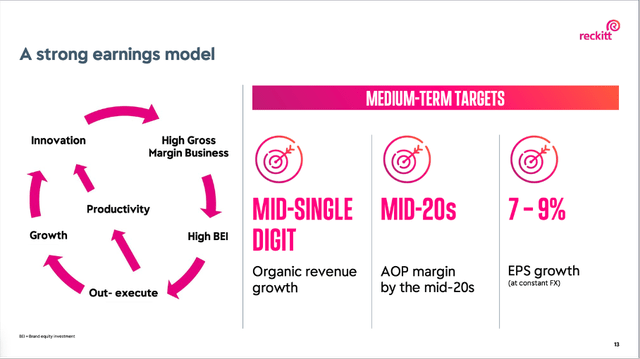

对于 2023 财年之后的几年,我们假设到 2032 财年增长 7%(这是公司自己的中期目标的下限),然后是 6% 的增长直到永久。 当使用这些假设时(以及 7.16 亿股流通股和 10% 的贴现率),我们得到 Reckitt Benckiser 的内在价值为 67.31 英镑。

Reckitt Benckiser CAGNY 2022 演示文稿

我们也可以稍微乐观一点,假设从 2023 年开始的 FCF 转换率为 90%,到 2032 财年之前的几年增长率为 8%,这将导致内在价值为 80.36 英镑 为 Reckitt Benckiser。

结论

Reckitt Benckiser 不是一个尖叫的购买。 然而,在困难的市场环境中,它是一个可靠的选择。 该股票目前似乎被低估了,Reckitt Benckiser 正走在稳健增长的道路上,而且该业务具有相当的抗衰退能力,使其成为目前的不错选择。

[ad_2]

Source link