[ad_1]

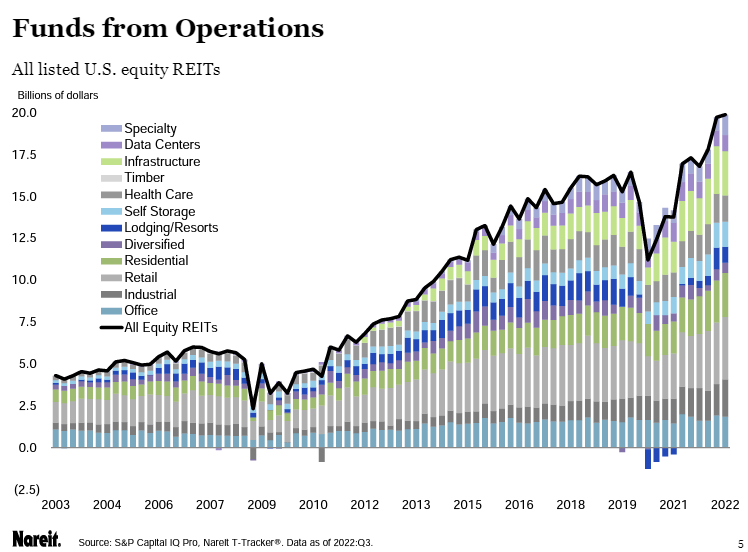

根据全国房地产投资信托协会 (NAREIT) 第三季度的数据,美国房地产投资信托 (REIT) 的运营资金在 2022 年第三季度同比增长近 15%,达到创纪录的 $19.9B T-追踪器. 14.9% 的同比增幅放缓 从 2022 年第二季度的 16.4% 和第一季度的 29.3% 增长。

大多数房地产投资信托基金 (81%) 报告本季度 FFO 同比增长。 对于所有上市的美国股权房地产投资信托基金,净营业收入同比增长 8.1%,低于第二季度的 10.5% 和第一季度的 15.2%。

NAREIT 研究与投资者拓展部执行副总裁 John D. Worth 表示,季度业绩显示出“一定程度的正常化”。 “我们看到收入的大幅下滑已经趋于平稳 [when COVID restrictions took hold] 随着我们进入恢复模式,百分比会出现非常非常大的增长。”

Worth 说,只有三个股票 REIT 行业的 FFO 尚未超过大流行前的水平——住宿和度假村、数据中心和医疗保健,其中最后一个几乎回到了 COVID 前的水平。

住宿和度假村 REITs 正在迎头赶上,该行业在第三季度实现了最强劲的 FFO 百分比增长,同比增长 126%。 第二强劲的行业是独立零售,上涨 49.9%,其次是工业 REITs,上涨 30.9%。 事实证明,工业房地产投资信托基金是从大流行时代电子商务加速中受益最多的行业之一,因为人们在 2020 年的大部分时间里基本上无法出行。

总体而言,美国房地产投资信托基金支付的股息保持健康,第三季度同比增长 20.6%,高于第二季度的 14.6%。 抵押房地产投资信托基金的同比增长率从第二季度的 19.0% 和第一季度的 16.7% 放缓至第三季度的 12.2%。

在经济前景不明朗且利率居高不下的情况下,房地产投资信托基金似乎已做好充分准备。 杠杆率接近历史低位,债务市值资产比率为 34.5%。 另一个令人鼓舞的迹象是,固定利率债务占总债务的 82.6%。 利息覆盖率增至 6 倍,净利息支出占 NOI 的百分比接近 18.9% 的历史低点。

此外,REITs 债务的加权平均到期期限为 84 个月,或超过 7 年,这意味着它们的债务偿还期分布在数年内。

Worth 表示,在 NAREIT 最近的 REITWorld 会议上,管理层仍对其经营业绩持乐观态度,但他们似乎对未来 12 个月更加谨慎。 “我们仍然没有看到很多成员 REITs 表示他们今天的运营指标增长放缓,但肯定会在他们 2023 年的展望中考虑到这一点。”

未来的一个大问号是收购活动何时会恢复。 “我们听到的很多消息是交易没有发生,因为买卖双方基本上无法就这些交易的适当上限率达成共识,”沃思说。

他说,这种恢复“无疑会在某个时候到来”,但是是在 2022 年第四季度还是明年还有待观察。

NAREIT 研究部高级副总裁 Edward Pierzak 表示,即使经济衰退的风险更高,公开交易的房地产投资信托基金可能比私人房地产行业更能抵御经济低迷。

在过去的六次经济衰退中,房地产投资信托基金在经济衰退前的四个季度平均表现不及私人房地产,但在经济衰退期间和经济衰退后的四个季度中表现优于私人房地产。

“我们都知道经济增长确实是房地产表现的驱动力,但话虽如此,即使我们看到实际 GDP 较低的环境,也不一定会转化为负面的房地产表现,”Pierzak 说.

要查看在 SA 股票筛选器中排名最高的房地产和 REIT 股票, 点击这里.

SA 贡献者科罗拉多财富管理基金研究公寓房地产投资信托基金是否 可以处理更高的利息费用

[ad_2]

Source link

{kind=link}