[ad_1]

sasacvetkovic33/E+ 来自 Getty Images

环能 (纽约证券交易所:雷伊) 是得克萨斯州的一家小型石油生产商,在不太知名的中央盆地平台和得克萨斯州西北大陆架上拥有水平井和垂直井。

它通过Stronghold Energy加强了良好的收购 它的资产状况、现金流量和生产。 然而,通过相对于其市值的循环信贷额度,它有相当大的债务。

该公司不支付股息,因此不会吸引股息投资者。

该公司可能是寻求潜在资本增值或本身作为收购目标的逢低吸纳投资者的投机性买入。

我推荐 Ring Energy 作为“持有”。

据点收购

Ring Energy 于 2022 年 8 月 31 日完成了对私有 Stronghold Energy 的收购。

据该公司称, 该交易是 a) 约 1.68 亿美元现金,b) 2023 年 2 月底的 1500 万美元递延现金支付,c) 2000 万美元承担 Stronghold 对冲责任,以及 d) 发行 2130 万股普通股和 153,176 股股票可转换优先股,经股东投票可转换为约 4250 万股普通股。 股东于 2022 年 10 月 27 日批准了转换。

全部的 对价为 4.05 亿美元。

对价的现金部分通过公司的循环信贷额度提供资金。

Warburg Pincus 是 Stronghold 的大股东,因此成为 Ring 的最大股东。

3Q22 结果和指导

为了 2022年第三季度, Ring Energy 报告的净收入为 7510 万美元,即每股 0.49 美元,而 2022 年第二季度为 4190 万美元,即每股 0.32 美元。

在 2022 年第三季度,7510 万美元的净收入包括 4770 万美元的税前非现金未实现商品衍生品收益,而在 2022 年第二季度,4190 万美元的净收入包括 1220 万美元的税前非现金未实现商品衍生品收益。

运营现金流为 4890 万美元,自由现金流为 970 万美元。

销量为 13,300 BOE/D,包括 76% 的石油、13% 的天然气和 11% 的液化天然气。

如上所述,Ring 完成了对 Stronghold 的收购。

对于 22 年第四季度,公司预计资本支出为 42-4600 万美元(低于先前估计的 15%),并实现 18,000-19,000 桶当量/天的销量,其中约 70% 为石油、17% 为天然气和 13% 为天然气液体。 这比 22 年第三季度的销量增长了约 40%。 请注意,虽然按百分比计算,较高价值的石油预计会降低,但按绝对体积计算,石油预计会高出约 3000 BPD。

根据首席执行官保罗·麦金尼 (Paul McKinney) 的说法,到 2023 年,公司的初始目标是在预期的 22 年第四季度水平上“维持或略微增加平均销量”。 在每桶 75-90 美元的油价下,该公司预计将使用过剩的自由现金流来偿还债务。 估计资本支出为 150 至 1.75 亿美元。

然而,项目和估算(2022 年 11 月)是基于 75-90 美元/桶的 WTI 油价和 5-6 美元/MCF 的亨利港天然气价格,但两者的远期曲线现在都较低,这表明项目优先级可能会发生变化和资金。

该公司在 2023 年没有任何天然气对冲,但在 2023 年和 2024 年的石油衍生品分别覆盖约 5000 BPD 和 3000 BPD。

根据公司的 10Q,其最大客户占其前九个月收入的 69% 和 22 年第三季度收入的 58%。

环能储量和生产

2021 年 12 月 31 日, 因此不包括要塞收购环能 自有探明储量 6580 万桶石油和凝析油以及 718 亿立方英尺 (BCF) 天然气,或 85% 的石油(以每桶石油当量为基础)。

大约一半的储量被证明未开发,一半被证明已开发生产。

储量的 SEC PV-10 值为 13.3 亿美元。

由于 Stronghold Energy 储量的包含以及石油和天然气价格的适度上涨,预计 2022 年 12 月 31 日的储量价值会更高。 预估 PV-10 with Stronghold 包括是 17.4 亿美元。

合并面积为 101,000 英亩。

综合产量估计约为 13,000 桶/日; 19,000 MCF/D 气体; 和 2400 BPD 天然气液体。

生产(几乎全部在德克萨斯州)是通过:

*西北大陆架的水平钻井(Yoakum County-TX,Lea County-NM);

*二叠纪特拉华次盆地的垂直钻井(Culberson 和 Reeves 县);

*在中央盆地平台(安德鲁斯、盖恩斯和克莱恩县)进行水平钻探。

环评

宏观和石油价格

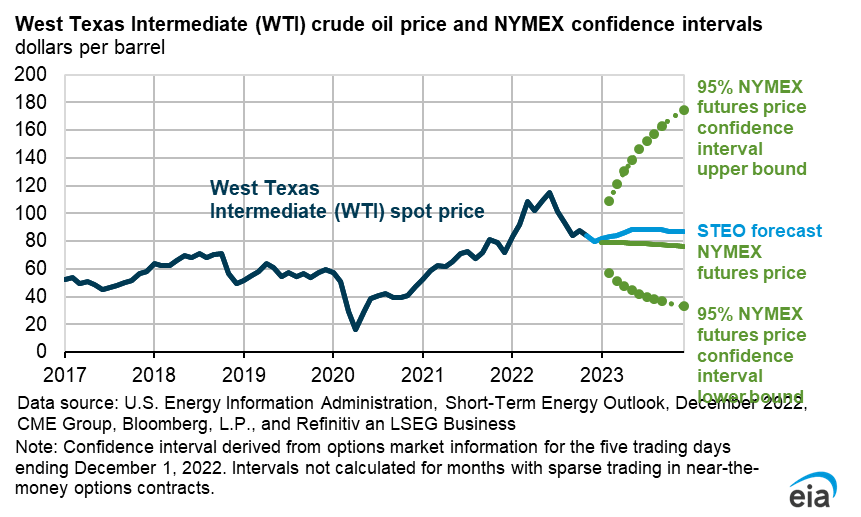

供需因素表明 2023 年石油价格尤其是天然气价格面临下行压力。对于石油和天然气,这些因素包括美国战略石油储备的石油产量低,但北半球尤其是欧洲的冬季气温非常温和。 中国复苏步伐仍需打上问号,全球经济普遍衰退。 在美国,天然气产量较高,直到 2024 年底才会被额外的液化天然气需求所抵消。由于俄罗斯入侵乌克兰,欧盟正在寻求 2023 年及以后的新的非俄罗斯能源,而俄罗斯正在重新调整方向它的(折扣价)出口到中国和印度。

在美国,持续的通胀可能导致美联储进一步加息。 美联储已经表示不会在 2023 年降低利率。

EIA 到 2023 年底石油和天然气价格的 5-95 置信区间图表如下所示。

环评

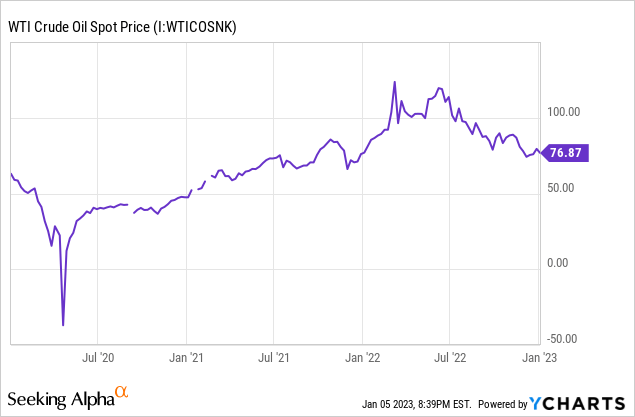

2023 年 1 月 5 日,俄克拉荷马州库欣 2023 年 2 月交割的西德克萨斯中质原油 (WTI) 原油收盘价为 73.67 美元/桶。 路易斯安那州亨利港 2023 年 2 月交付的天然气价格为 372 美元/百万英热单位 (MMBTU)。

参赛者

环能是 总部 在德克萨斯州伍德兰兹。 它与二叠纪所有次盆地的所有生产公司竞争。

该公司还面临来自私营公司的激烈竞争。

竞争贯穿其整个业务,从招聘高管和专业人士到争夺外卖能力和服务承包商,再到销售石油和天然气。

治理

2022 年 12 月 28 日,Institutional Shareholder Services 将 Ring Energy 的整体治理评为 4 分,分项评分为审计 (10)、董事会 (6)、股东权利 (3) 和薪酬 (2)。

Ring Energy 的贝塔系数高达 1.98,表示波动性高于整体市场,但与石油供应、需求和价格的动荡相符,尤其是对于一家小公司而言。

内部人士拥有 15.15% 的股份。 截至 2022 年 12 月 15 日,12.8% 的流通股被卖空。

截至 2022 年 9 月 29 日,三大机构持有者分别是华平 (28.5%) 贝莱德 (3.3%) 和先锋集团 (2.5%)。

由于 Warburg Pincus 是 Stronghold Energy 的大股东,它成为 Ring 的最大股东。 此外,Ring 的董事会成员从 7 人增加到 9 人,另外两名成员由 Stronghold 提议。

财务和股票亮点

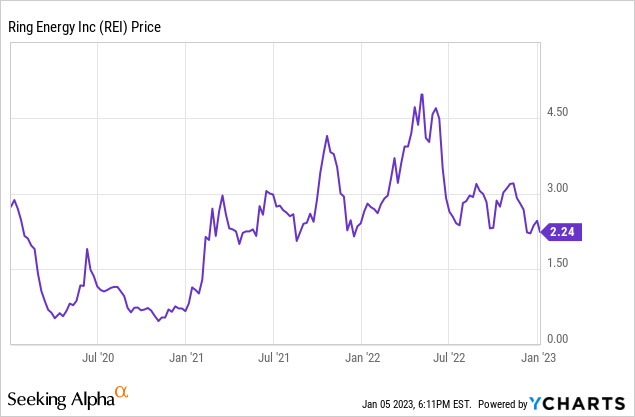

该公司 52 周的价格区间为每股 2.14 美元至 5.09 美元,因此其 2023 年 1 月 5 日的收盘价为 2.24 美元,是高点的 44%,市值为 3.91 亿美元。 Ring Energy 的一年目标价为每股 5.50 美元,因此其收盘价为该水平的 41%。

过去 12 个月的每股收益为 1.11 美元,市盈率 (P/E) 不到 2.0。 分析师平均估计 2023 年每股收益 (EPS) 为 0.96 美元,远期市盈率为 2.3 倍。

资产回报率为 11.1%,股本回报率为 32.2%。

截至 2022 年第三季度末,Ring Energy 的负债为 6.07 亿美元,资产为 12.5 亿美元,资产负债率为 49%。 很大一部分负债是 4.35 亿美元的信贷额度。

2022年9月30日,公司部分股权为夹层股权可转换优先股,资产负债表价值为1.378亿美元。 但是,根据交易协议,Ring Energy 的股东批准将优先股转换为 4250 万股普通股。

不过,需要注意的是,公司信用额度的利率是 标准(或担保)隔夜融资利率 (SOFR) 加 3-4%。 当前的 180 天 SOFR 为 2.99%。

过去 12 个月的运营现金流为 1.565 亿美元,杠杆自由现金流为 4790 万美元。

十位分析师对该公司的平均分析师评级为 1.8——“买入”倾向于“强力买入”。

Ring Energy 不支付股息。

估价说明

该公司每股账面价值为 3.85 美元,高于当前市场价格,表明市场情绪不佳。

反映其债务、规模小以及近期石油和天然气价格的下行轨迹,Ring Energy 的每单位产量市值低于许多同行,分别为 21,100 美元/流动 BOE 和 30,000 美元/流动桶油。

公司的债务与市值比率高达 1.1。

Ring Energy 的企业价值为 8.26 亿美元,其市值为 3.91 亿美元,截至 2023 年 1 月 5 日,股票收盘价为每股 2.24 美元。 2021 年底 PV-10 储量价值为 13.3 亿美元。 其 3.8 的企业/EBITDA 比率远低于 10.0 或更低的最大值,因此表明价格便宜。

正面和负面风险

不利因素是 15% 的股票被卖空,而 Warburg Pincus 拥有 28% 的股票,这可能会限制普通股价格的上涨。 此外,Warburg Pincus 的大量股权可能使其利益与小股东的利益不一致。

投资者应将他们的美国石油和天然气价格以及一般股市预期视为最有可能影响 Ring Energy 的因素。 然而,Ring Energy 在 2023 年有相对有利的对冲。

Ring Energy 面临的最大政治风险来自美国政府的反碳氢化合物立场及其对运营的影响。

通货膨胀增加了整个全球供应链的成本,包括石油和天然气生产。

鉴于米德兰和特拉华次盆地地区发生了两次严重的 (5.4) 地震和许多较小的地震——尽管 Ring 在西北大陆架和中央盆地平台的一些业务距离这些地区有些远——预计 Ring Energy 的产量将达到由于盐水处理井的容量有限或已关闭,因此废水处理和回收成本更高。

环能推荐

虽然 Ring Energy 不适合寻求股息的人,但该公司拥有有趣的资产和生产。

Warburg Pincus 拥有 28% 的重要所有权,内部人士拥有另外 15%。 这有可能限制上行空间。

该公司拥有良好的对冲和以石油为重点的生产,从 22 年第四季度的报告开始,产量和储量将显着增加。 从企业价值与EBITDA的比值和市盈率来看,其股权是很划算的。 其股价相对于 52 周区间和一年目标而言较低。

但是,它的债务与市值的比率也很高。 此外,它的债务——一种信贷额度——的利率相当高,如果利率如预期的那样继续上升,该利率将继续上升。

我建议将股票作为“持有”。 期望资本大幅增值或 Ring 本身可能成为收购目标的投机投资者可能会感兴趣。

[ad_2]

Source link