[ad_1]

移动优先经纪公司和(Reddit 传奇)股票交易平台 Robinhood 最近推出了一款无人预见的产品:Robinhood 品牌 IRA。 鉴于 Robinhood 的历史是 /r/wallstreetbets 风格的模因交易的第一选择和考虑不周的期权交易,这是一个奇怪的选择,但 Robinhood 已经离开并做了它。

设立 IRA 的地方并不缺乏——例如,大多数银行、经纪公司和其他金融机构——所以 Robinhood 把它的羽毛帽扔进戒指有点奇怪。 很明显,他们认为他们有一些独特的价值主张,或者看到了从他们的新 IRA 中赚钱的机会,但你真的想求助于 Robinhood 来制定你的退休计划吗?

那么这些 Robinhood IRA 有什么关系呢? 他们很划算吗? 他们是否有一些独特的功能或令人信服的理由让客户投资于他们的 IRA,或者消费者最好选择来自更成熟的金融机构的 IRA?

让我们深入了解一下。但首先,了解一下背景。

它代表个人退休账户

IRA,或个人退休账户,是帮助个人为退休储蓄的特殊投资账户(因此得名)。 与 401(k)s 非常相似,IRA 本质上是享有某些税收优惠的管理投资组合,尽管存在一些差异。 虽然 401(k) 计划通常由一个人的雇主提供和管理,但 IRA 及其持有的投资通常由其所有者管理。 401(k) 和 IRA 之间的税收影响也略有不同,但我们不会在这里讨论所有内容。

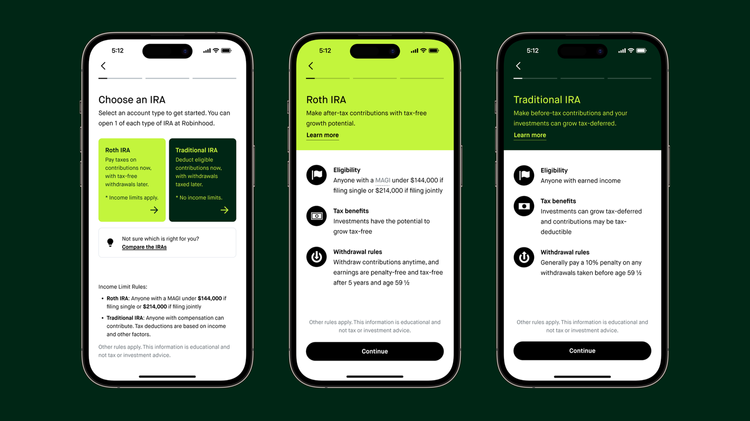

IRA 有多种类型,但 Robinhood 只提供两种最常见的类型:传统 IRA 和 Roth IRA。

专家提示:

当您注册 Robinhood IRA 时,您将获得您向退休账户供款的所有资金的 1% 匹配,最高可达法律允许的供款限额。 此外,您可以通过 Robinhood 经纪账户每年赚取高达 1700 美元的免费股票!

传统爱尔兰共和军

传统的 IRA 本质上是一种投资组合,您每年可以向其中存入一定数额的资金。 2022 年,50 岁以下的人最高限额为 6,000 美元(2023 年为 6,500 美元),50 岁及以上的人最高限额为 7,000 美元(2023 年为 7,500 美元)。 请注意,这些贡献适用于 所有个人退休账户 你拥有的,因为你只能在你的 IRA 中总共贡献 6,500 美元,而不是每个 IRA 6,500 美元。

低于和最高限额的供款可以免税,投资组合内发生的任何交易和收益也是如此。 当您退休时,您可以从 IRA 中提取资金并将其作为固定收入征税,但在退休前提取资金会产生额外的处罚。

您可以在 59 岁半时开始从 IRA 中取款。 您提取的任何资金都将像正常收入一样征税。 你 能 从技术上讲,在您年满 59 岁之前从 IRA 中提取资金,但您将在所欠的任何所得税之上支付 10% 的罚款。 虽然在某些情况下可以让您避免 10% 的罚款,但这会进入一些棘手的税收领域,这些领域既无用也无趣。

罗斯爱尔兰共和军

罗斯 IRA 有点不同。 它们的结构和管理与传统 IRA 类似,在 Roth IRA 内部发生的任何交易和产生的收入也是免税的,您可以在退休后提取收入而不会产生税收处罚。

传统 IRA 和 Roth IRA 之间有两大区别。

- 您不能扣除您对 Roth IRA 的任何供款,但您 能 随时提取这些贡献(但不是收益)而不会招致罚款

- 罗斯 IRA 有收入限制

- 到 2022 年,如果您的单身收入低于 144,000 美元,或者如果联合申报,您的收入低于 214,000 美元,您只能向 Roth IRA 供款

- 到 2023 年,收入限额分别提高到 153,000 美元和 228,000 美元

现在我们对 IRA 有了一些了解,让我们谈谈 Robinhood 可以提供什么。

罗宾汉个人退休账户

Robinhood Retirement(Robinhood 的 IRA 计划)提供传统 IRA 和 Roth IRA。 设置其中一个和/或两者的过程是相同的:只需在网站或应用程序的菜单中选择“退休”选项,然后按照提示操作,不久您就会设置好新帐户。

即使您在其他地方有其他退休账户,您也可以开设 Robinhood 提供的每种 IRA,但无论您的 IRA 的种类和位置如何,您仍然必须遵守供款和收入限制。

无论如何,一旦您设置了 IRA,您就可以开始从您的经纪账户和/或外部银行账户转账。 如果您不想等待钱到账,您还可以选择加入 IRA Instant 计划,该计划可让您立即存入高达 1,000 美元并在您等待银行的钱到账时开始交易。

这就是涵盖的所有基本内容。 现在让我们谈谈 Robinhood IRA 的其他一些功能,从最大的一个开始。

配套资金

Robinhood 对其 IRA 的最大卖点是,他们愿意为您向其中一个 IRA 贡献的每一美元提供 1% 的匹配。 您不需要雇主或任何东西来获得这些匹配资金,它们也不会计入您当年的供款限额。

一旦您开始向 IRA 供款,您就会开始赚取 1% 的匹配资金,但前提是资金来自外部银行, 不是 您的 Robinhood 经纪账户。 目前尚不清楚为什么资金必须来自外部银行。 也许他们想确保钱不只是在他们的系统中转移,或者他们可能只想要新的钱,而不是您在开设经纪账户时给他们的旧钱。 谁知道。

无论如何,如果您从外部银行向 IRA 供款,您将只能获得 1% 的配套资金。 对于 Robinhood 来说,为客户做的事情是一件相当不错的事情。 也就是说,它们只匹配您贡献的 1%。 那是一分钱一美元。 到 2023 年,如果您未满 50 岁或超过 50 岁,您可以分别赚取高达 65 美元或 75 美元的配套资金。 这不是什么……但它非常接近。 无论哪种方式,它都是免费的钱!

专家提示:

当您注册 Robinhood IRA 时,您将获得您向退休账户供款的所有资金的 1% 匹配,最高可达法律允许的供款限额。 此外,您可以通过 Robinhood 经纪账户每年赚取高达 1700 美元的免费股票!

爱尔兰共和军投资组合

如果您使用 Robinhood 开设 IRA,您将可以在预先构建的推荐投资组合或更自主的体验之间做出选择。

推荐的投资组合由五到八个 ETF 组成,这些 ETF 由 Robinhood 的算法根据您在简短问卷中给出的答案选择。 目前尚不清楚他们选择 ETF 来填充您的投资组合的标准或方法是什么,尽管您可以假设它与您的投资目标、风险承受能力以及您是否有 ESG 风格的投资优先事项有关.

另一方面,如果你走自主路线,你可以选择几乎所有你可以在 Robinhood 上交易的东西。 这意味着您有大量的股票、ETF 和期权可供选择,但这也意味着您 仅有的 有股票、ETF 和期权可供选择。

现在,股票、ETF 和期权都很棒。 没有人对此有异议。 但对于那些更厌恶风险的客户来说,Robinhood 有限且波动较大的证券选择可能会留下一些不足之处。 没有固定收入,没有货币,没有替代资产,nada。 尽管这些波动性较大的资产可以吸引风险承受能力更强的年轻投资者,但大量潜在投资者可能会选择在提供更多样化产品的更大机构开设 IRA。

Robinhood 退休安全吗?

随着最近围绕银行系统的所有骚动(我们正在看着你,SVB),你可能想知道:Robinhood IRA 安全吗?

简而言之:是的,Robinhood IRA 是安全的。

这些账户受到证券投资者保护公司 (SIPC) 的保护,该机构为您的账户提供高达 50 万美元的保护,其中一半可以是您账户中未投资的现金。

请记住,如果您的股票价值下跌,SIPC 不会保护您免于亏损。 如果您的经纪失败并且您无法在您的经纪账户中索取您合法拥有的证券和现金,它会保护您。

专家提示:

当您注册 Robinhood IRA 时,您将获得您向退休账户供款的所有资金的 1% 匹配,最高可达法律允许的供款限额。 此外,您可以通过 Robinhood 经纪账户每年赚取高达 1700 美元的免费股票!

结论

至少可以说,罗宾汉涉足个人退休账户领域很有趣。 使用 Robinhood 开设 IRA、滚动任何现有退休账户和管理 IRA 非常容易,但它可能不是您进行退休计划的最佳场所。

当然,Robinhood 的 1% 匹配度不错。 这比大多数 IRA 提供者给你的要多。 但与此同时,这些配套基金也有一个行业规模的警告,即不能投资股票和期权以外的任何东西。 如果您不介意仅限于这些证券,那太好了! 使用 Robinhood 的 IRA,您可能会玩得很开心。 另一方面,如果您对拥有不依赖于一些最不稳定的证券的多元化投资组合更感兴趣,那么您可能希望远离。

要了解有关 Robinhood 其他产品的更多信息,请查看我们的文章:

[ad_2]

Source link