[ad_1]

Slaven Vlasic/Getty Images 娱乐

Roku第三季度报告的简要概述

在第三季度财报发布之后,Roku 的 (纳斯达克:乐库) 股票在过去几天表现出令人难以置信的波动。 在盘前下跌约 20% 后 Roku 周四开盘价为 44.50 美元(52 周新低),随后上涨约 20%,收于 51.84 美元(仅比盈利前价格低约 5%)。 尽管周四的波动令人震惊,但 Roku 周五再次遭遇抛售,本周收于每股 50 美元以下。 考虑到广泛的市场疲软,我认为可以公平地假设 Roku 可能很快重新测试其 52 周低点。 尽管在过去 18 个月左右大幅下跌,但 Roku 的股票在再次盈利后仍在下跌。 让我们分析 Roku 的第三季度报告,看看这些波动是否正在创造买入机会。

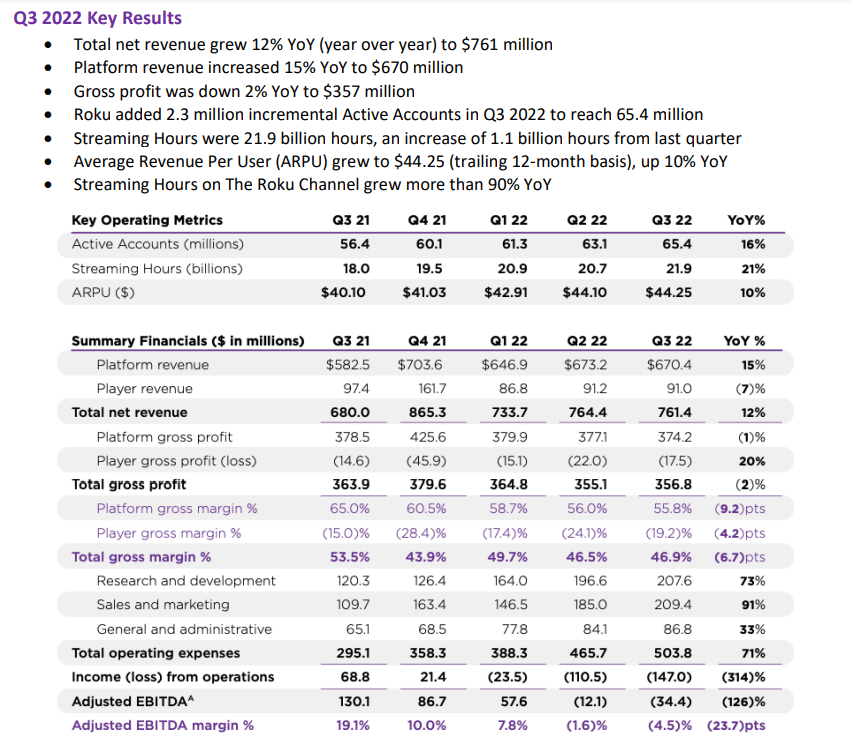

在第三季度,Roku 的收入为 7.61 亿美元(同比增长 12%),超过了华尔街估计的 6.93 亿美元和管理层指导的 7 亿美元。 顶线的大幅增长是由于平台(广告)收入好于预期,同比增长 15%,占第三季度总销售额的约 88%。

现在,Roku 的播放器业务继续放缓,播放器收入为 9100 万美元,同比下降约 7%。 然而,这一举措主要是由 ASP(平均售价)的 -6% 变动推动的。 在第三季度,Roku 增加了 230 万个净活跃账户,达到 6540 万活跃账户。 此外,Roku 的流媒体播放时间升至 21.9B(同比增长 21%),ARPU 小幅提高至 44.25 美元(同比增长 10%)。 在我看来,由于不确定的宏观环境下的广告回落,Roku 正面临业务逆风; 然而,这家联网电视巨头的基础业务 KPI 仍在改善,净活跃账户、流媒体播放时间、ARPU 和平台收入的健康增长证明了这一点。

Roku 2022 年第三季度股东信函

疫情期间,流媒体蓬勃发展,流媒体内容聚合平台 Roku 是一大受益者。 随着收入的飙升,Roku 在 2021 年大流行中开始招聘,该公司积极重新投资于补贴玩家销售、国际扩张和“Roku 频道”。 随着运营费用超过收入和毛利润增长,Roku 的运营亏损在第三季度显着扩大。

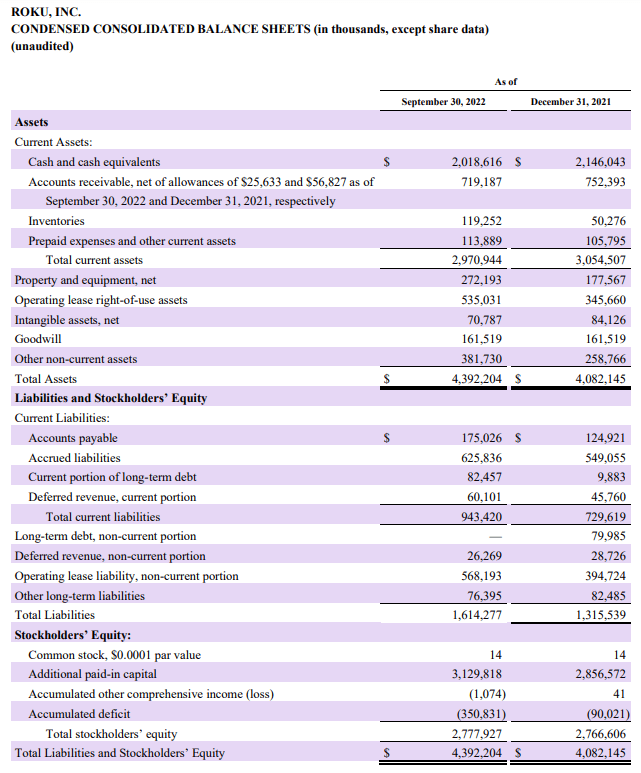

既然 Roku 正在推出其智能家居产品以扩展其生态系统,那么可以预期运营费用的增长速度将快于收入增长。 因此,Roku 的形容词。 EBITDA 和自由现金流将在未来几个季度变得更糟。 虽然无利可图的科技公司在这个市场上失去了青睐,但 Roku 拥有稳健的资产负债表,可以度过广告业务持续低迷的另一端。 Roku 拥有 2B 美元以上的净现金余额,几乎没有流动性风险。

Roku 2022 年第三季度股东信函

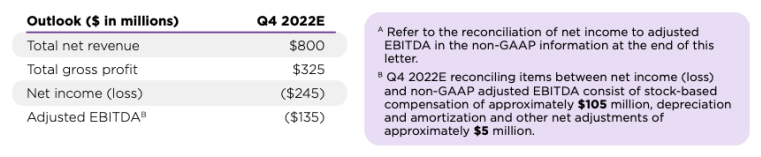

对于第四季度,Roku 管理层指导的净收入为 8 亿美元,远低于华尔街估计的 8.95 亿美元。 除了疲软的营收指引外,Roku 的管理层预计亏损将超出预期,如下所示:

Roku 2022 年第三季度股东信函

虽然市场似乎对 Roku 的弱指导感到震惊,但我对这一指导持怀疑态度。 为什么?

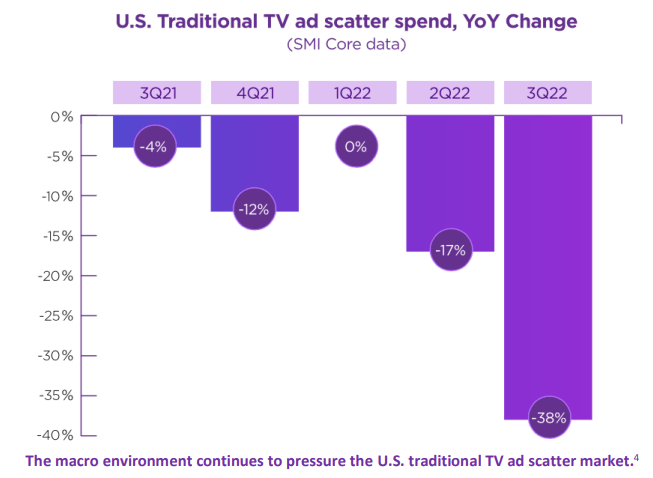

Roku 的管理层指导第三季度收入为 7 亿美元和调整后的收入。 EBITDA 为 -7500 万美元。 实际数字分别为 7.64 亿美元和 -3400 万美元。 在电话会议上,管理层承认,由于宏观经济环境高度不确定,他们对平台收入几乎没有可见性。 第三季度,由于宏观压力导致营销人员缩减广告支出,美国传统电视广告投放市场同比下降 38%。

Roku 2022 年第三季度股东信函

Roku 接触到 Ad Scatter 市场,该市场的放缓正在损害 Roku 的平台收入。 由于这些不利因素在可预见的未来可能会持续存在,因此 Roku 的财务业绩将继续承压。 然而,我认为 8 亿美元的第四季度收入指南是另一个厨房水槽指南,他们可以相对轻松地超越。 这就是他们在第三季度所做的,我不会打赌他们会在第四季度重复这个把戏。 Roku 业务的弱点是宏观驱动的,而不是 Roku 特有的。 因此,我认为股价的大幅下跌是一个买入机会。

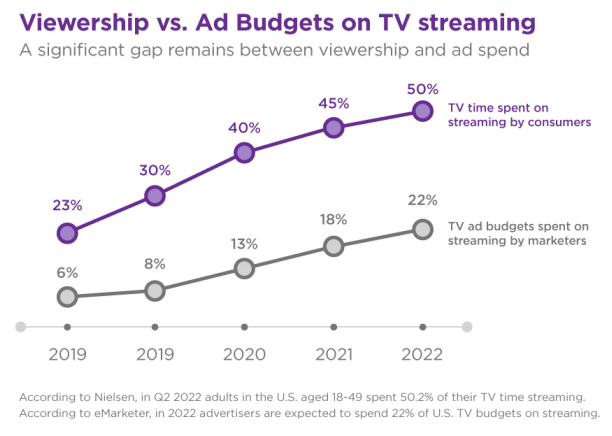

Roku 的长期机会仍然强劲,广告预算仍然落后于花在流媒体上的电视时间,而流媒体仍然只占电视时间的 34%。 从长远来看,流媒体很可能成为所有电视时间的绝大部分,所有电视广告支出也需要关注 Roku 等联网电视平台。

Roku 2022 年第二季度股东信函

Roku 仍然是美国领先的电视操作系统,10 月份在美国销售的所有电视中有近 35% 是 Roku 电视。 此外,Roku 正在墨西哥、加拿大等国际市场迅速扩张。

总体而言,Roku 的第三季度业绩强劲,而第四季度的指导很弱(并且可能是沙袋)。 虽然影响 Roku 业务的宏观逆风是暂时的,但它们将在可预见的未来持续存在。 因此,近期的基本面设置远非理想。 然而,在这个充满挑战的时期,Roku 的基本业务指标(净活跃账户、流媒体时间和 ARPU)仍在改善。 当广告市场反弹(宏观改善或刚刚稳定)时,Roku 的业务将大获全胜! Roku 的长期机会非常完整,在我看来,毫无疑问,到本十年末,Roku 将成为一家大型且有利可图的企业。

看看 Roku 的量化因子等级和技术图表

在被评为“强力卖出”几个月后,Roku 现在被 SA 的 Quant 评级系统评为“持有”。 Roku 评级的变化是由估值、增长和修正的改善推动的(在某种程度上被盈利能力和动量等级的消耗所抵消)。 现在,我们知道 SA 的量化评级系统是基于与行业同行的相对比较,因此,不能将 Roku 的量化因子等级提高作为股票的看涨拐点。

SA 量化评级

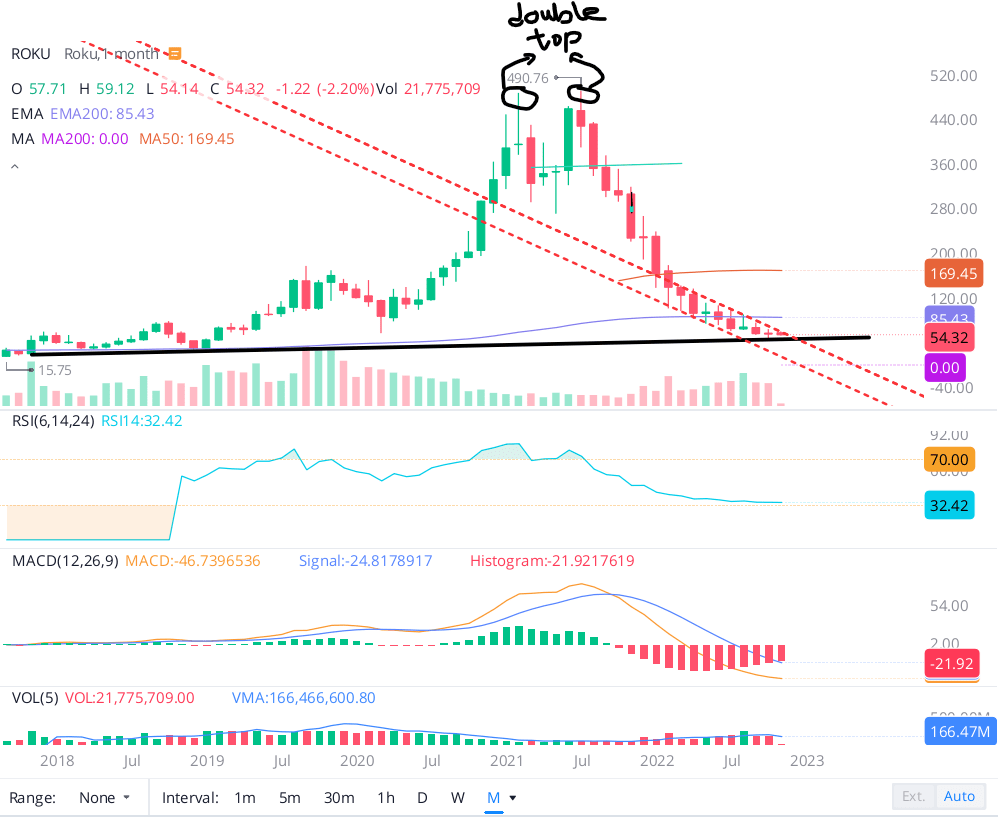

让我们看一下Roku的技术图表,看看它是否真的处于拐点。

在过去一年左右其股票经历了 90% 以上的灾难性下跌之后,Roku 现在的交易价格是一条多年趋势线,该趋势线连接了该股之前的主要底部,而该股票在月度图表上接近超卖(RSI接近30)。 从技术角度来看,我们应该在 40 美元的中高点看到对该股的强劲支撑。

微牛桌面

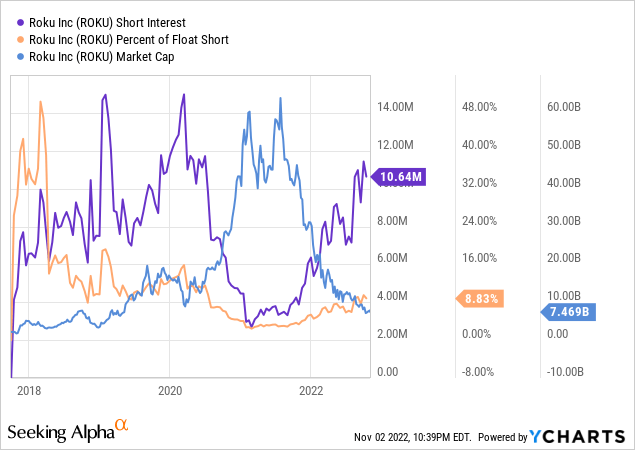

除了作为支撑的多年趋势线外,我认为 Roku 的 1064 万股(流通股的 9%)的空头权益太高,不能排除空头挤压(或超卖反弹)。

为了进一步考虑对 Roku 的投资,让我们考虑 Roku 的估值(相对和绝对)。

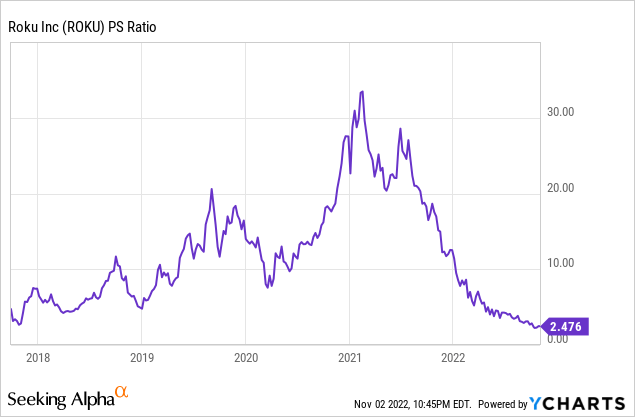

您可能知道,Roku 现在的交易倍数是有史以来最低的,市盈率约为 2.5 倍(在 EV/S 基础上甚至更便宜)。

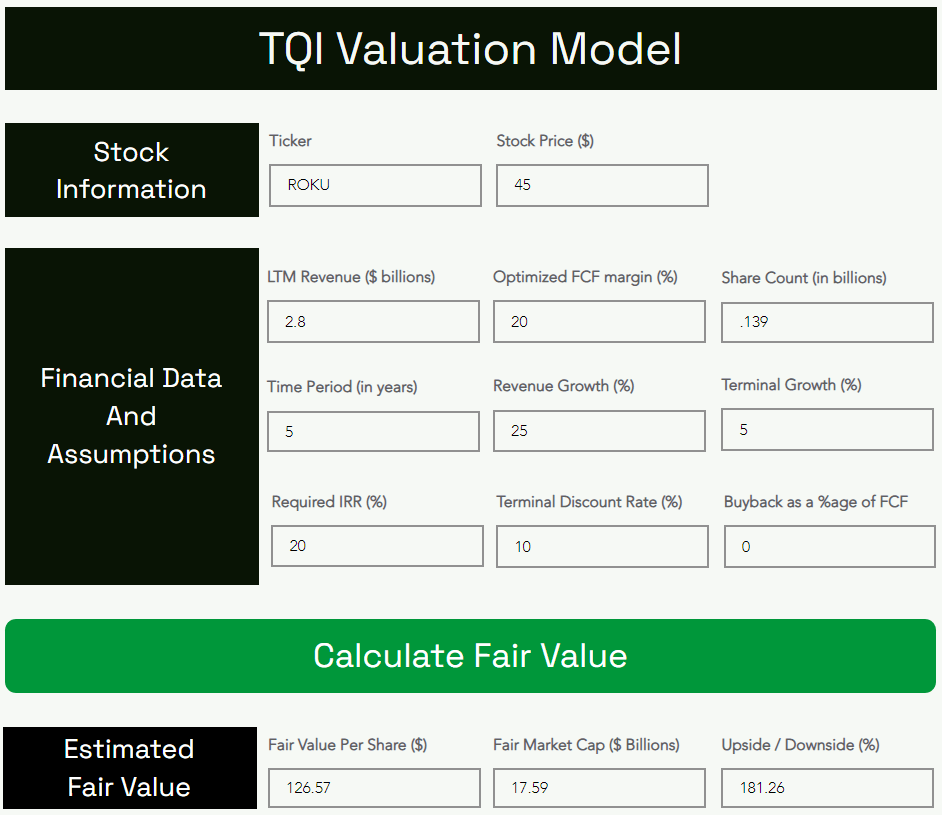

为了评估 Roku 的绝对估值,我们将使用 TQI 估值模型。

Roku 的公允价值和预期回报

TQI 估值模型 (TQIG.org) TQI 估值模型 (TQIG.org)

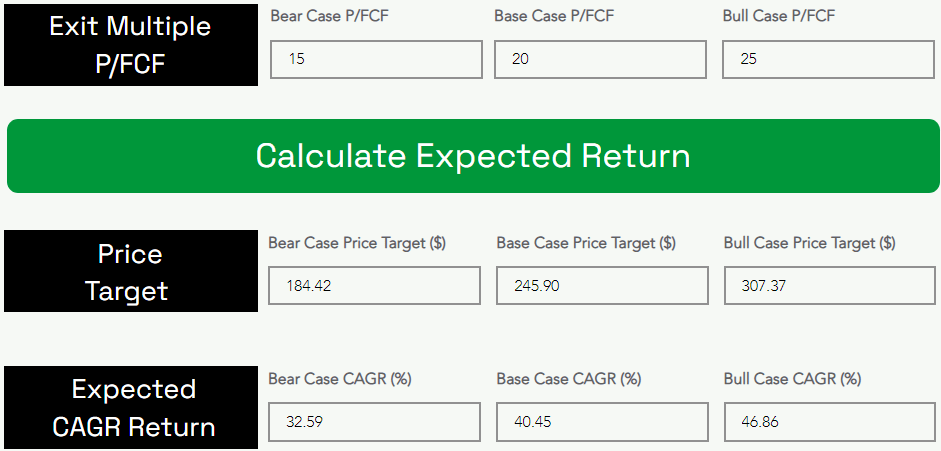

根据 TQI 的估值模型,Roku 的价值为每股 126.57 美元(市值为 17.5B 美元),即,它目前的交易价格与其公允价值相比有很大折扣。 此外,2027 年 20 倍 P/FCF 的基本假设导致 Roku 的 5 年预期复合年增长率为 40.45%。 由于这一预期回报远高于我们对成长型股票 20% 的投资门槛率,因此我将 Roku 评为当前水平的“强力买入”。

最后的想法

Roku 的业务基本面在未来几个季度可能会变得更糟,因为在宏观经济环境疲软的情况下,广告逆风将持续存在。 虽然经济衰退的可能性上升和 Roku 的财务表现不佳(或者我会说缺乏表现出色)正在导致股票投降,但我认为估值放缓已经走得太远了,这里的风险/回报是不对称的有利于长期看涨的投资者。 Roku 的 5 年预期复合年增长率为 40% 以上,是千载难逢的机会!

关键要点: 我将 Roku 评为 40 美元的世代购买。

过去,我为 Roku 提出了看涨的论点,到本十年末,Roku 的广告收入将达到 40B+ 美元,尽管 Roku 的股价走势,我仍然对我对 Roku 成为一个非常大且盈利的预测充满信心(垄断电视操作系统和联网电视广告)业务。 如果您有兴趣了解我对 Roku 的原始投资论文的更多信息,请参阅此说明:

感谢阅读,祝您投资愉快。 如果您有任何想法、问题或疑虑,请在下面的评论部分告诉我,或者直接向我发送有关 SA 的消息。

[ad_2]

Source link