[ad_1]

我们可以将当前的市场低迷,尤其是科技股的低迷归咎于很多事情。 SPAC。 俄罗斯入侵乌克兰。 Rona 和供应链问题。 通货膨胀。 但我们更愿意让长得像列宁的吉姆克莱默成为我们的替罪羊。 围绕这位前对冲基金经理的争议清单构成了他在维基百科条目中的大部分内容。 大约十年前,Cramer 著名地给了我们 FAANG,这是一个首字母缩略词,指的是世界上最大的五家科技公司(现在被取消为妈妈 通过克莱默)。 从那以后,投资者对这个由企业科技之神组成的万神殿有点不健康的痴迷。 这种不圣洁的服从肯定有助于股市失衡,因为这五只股票一度占标准普尔 500 指数价值的近 20%。 即使在 2022 年年中,它们也占总价值的 15% 左右。

“N”是(曾是?) 用于 Netflix (NFLX)。 如果你没有关注,因为你有比“Too Hot to Handle”的第 3 季更好的事情要做——比如生成 alpha——今年流媒体服务的 OG 打滑。 在报告认购“重大”损失后,该股今年迄今已下跌超过 60%。 我们使用引号是因为订阅人数下降了约 0.5%。 此外,该公司今年上半年的收入超过近 160 亿美元,仍创造了超过 30 亿美元的收益。 我们可以将这种下降归因于对竞争对手流媒体服务崛起的真正担忧,但也归因于 FAANG 粉丝助长的完全不切实际的幻想。

在我们向您介绍 Roku (ROKU) 时说,速度快了五倍,这是一种纯粹的斜线挑铲游戏,我们的许多读者认为应该在任何自尊的技术组合中。

关于 Roku 股票

Roku 是流媒体服务行业的混合体。 它最初是作为一个 Netflix 项目开始的,旨在构建一种设备,使用户能够直接在他们的电视上流式传输公司的内容,类似于老式的有线电视机顶盒。 据说 Netflix 认为这个小硬件会导致许可问题,并在类似平台最终出现时使其服务脱离类似平台。 因此,Netflix 将这个想法分拆成一家名为 Roku 的独立公司,该公司在 2010 年出售了第一台设备。大约四年后,它开始将其 Roku 功能集成到智能电视中。 实际上,Roku 是一个 ○操作 s系统(操作系统) 适用于智能电视,类似于适用于智能手机的 Android 或 iOS。 而且,大约五年前,该公司增加了自己的免费、广告支持的流媒体频道。 同年,2017 年,Roku 首次公开募股。 从那以后,收入一直在迅速增长:

Roku 于 2020 年 3 月进入 Rona 炒作周期,市值约为 90 亿美元左右。 在一年多前的巅峰时期,该公司的价值超过 600 亿美元。 今天,Roku 股票今年迄今下跌近 80%,市值约为 75 亿美元。 现在是购买的好时机吗? 如果是这样,我们的投资论点是什么?

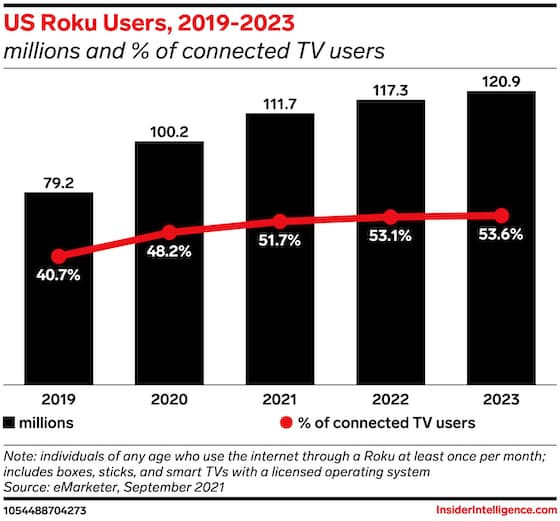

Roku 是智能电视的领先操作系统

标题说明了一切,对吧? 推动 Roku 公牛的想法 屠宰 对它而言,该公司是智能电视的领先操作系统,就像安卓是苹果 iPhone 以外的智能手机的主要操作系统和微软 Windows 不是苹果制造的个人电脑的主要操作系统一样。 事实上,根据 NPD 的每周零售跟踪服务,Roku OS 在过去两年中一直是美国排名第一的智能电视操作系统。 该公司去年突破了智能电视总用户市场的 50%:

如果押注 Roku OS 的长期主导地位,那肯定是人们希望看到的趋势。 毕竟,微软为自己和股东做得很好。 如果你有足够的零钱在 1986 年以 IPO 价格首次投资,你将实现 +30,000% 的收益。 谷歌在智能手机市场的主导地位帮助其市值达到了今天的 1.3 万亿美元。 然而,我们并不是第一个注意到智能电视行业可能还没有准备好将市场拱手让给 Roku,三星等主要制造商拥有自己的操作系统、广告平台,甚至是免费的广告支持频道。

Roku如何赚钱?

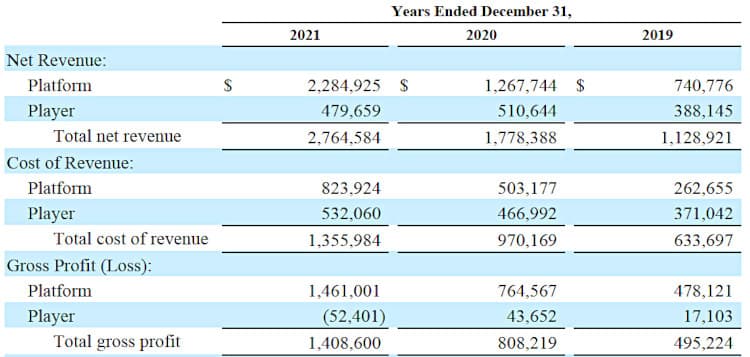

显然,Roku 的赚钱计划之一是将其软件授权给电视制造商。 该公司将收入分成两个部分——平台和播放器。 前者基本上是软件和服务。 除了将其 Roku 操作系统授权给电视品牌外,该公司还通过销售数字广告和与其 OneView 广告平台相关的其他服务来创收,该平台使广告商能够完全自行设置、更改和衡量广告活动。 当然,机器学习有助于精准广告,Roku 还使用人工智能作为其内容分发服务的一部分,以帮助出版商瞄准更有可能订阅其服务的新受众。 这一收入流还包括在 Roku 遥控器上为 Netflix 等内容公司销售品牌频道按钮。 播放器收入主要来自流媒体播放器和音频产品的销售。

如您所见,随着越来越多的智能电视取代笨拙的传统电视,硬件销售变得越来越不重要。 这对 Roku 来说并不意外,它越来越强调自己的频道产品(很快就会有更多信息) 以确保更多的交通流量 (连同广告费用) 通过其平台生态系统。 不幸的是,Roku 没有更深入地研究平台收入,所以我们不知道广告与操作系统许可协议的收入有多少。 这很烦人,特别是如果我们想跟踪广告支出的进展或操作系统主导地位的变化。 相反,我们必须依赖其他代理来获得性能。

Roku 关键性能指标

该公司吹捧关键绩效指标:

- 毛利。 这是不言而喻的。 Roku 的毛利润在 2020 年至 2021 年间增长了 74%,从约 8.08 亿美元增至超过 14 亿美元。 根据总收入与产生该收入的成本,毛利率跃升约 6 个百分点至约 51%。 人们会期望随着从硬件的转变变得不那么拖累,这个数字会继续改善(请参阅下面的季度收入和指标图表)。

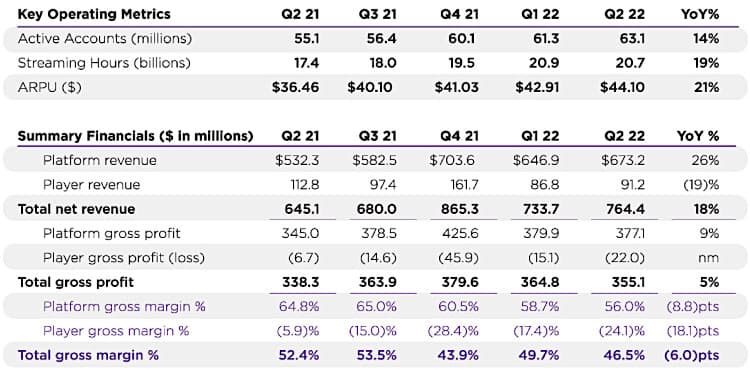

- Roku 衡量其平台货币化的另一种方式是每位用户的平均收入,从 2020 年的 28.76 美元增加到 41.03 美元。

- Roku 跟踪活跃帐户以衡量在其平台上流式传输内容的用户群规模,即使您不需要帐户即可观看 Naturist Cleaners (NSFW) 在您的浏览器上。 因此,截至 2021 年底,6010 万活跃账户不包括非 Roku 平台上的流媒体。 与去年相比,活跃账户的数量增加了 17%。

- 最后,该公司在其平台上跟踪流媒体播放时间——人们盯着屏幕的时间。 流媒体播放时长从 2020 年的 587 亿小时增长到 2021 年的 732 亿小时,增长了 25%。 根据 Statista 的数据,从一个小角度来看,去年全职工作的美国人在工作上投入了大约 2300 亿小时。 想想他们可以在 Roku 平台上花费多少时间!

你应该购买 Roku 股票吗?

为了做到这一点,Roku 投资了自己的内容,此外还出售其他流媒体服务的订阅,并为其免费广告支持的频道租赁节目。 例如,在 2021 年 5 月,它基于它以不到 1 亿美元从 Quibi 购买的内容库推出了 Roku Originals,这是一场 17.5 亿美元的灾难,涉及移动设备上的流式短节目。 这挽救了诸如 Murder House Flip 等值得艾美奖的节目,这是一个家庭装修节目,专注于发生可怕凶杀案的房屋。 孩子们,聚在一起! 去年,它还获得了 This Old House 的权利,这对家居装修来说稍微不那么黑暗。 Roku 的代表作是一部虚构的 Weird Al Yankovic 的传记片,将于下个月上映。

内容可能是王道,但你必须是个傻瓜才能投资 Roku 和其他人投入到今天作为娱乐的一次性分心的那种钱。 也许我们的偏见让我们看不到一个接一个连续剧的潜力,但广告收入只能支持一些绒毛。 就我们而言:Roku 最新的 2022 年第二季度报告指出“电视广告支出显着放缓”。 到 2022 年为止,该公司还亏损了近 1.4 亿美元,而且大多数年份都以亏损告终。

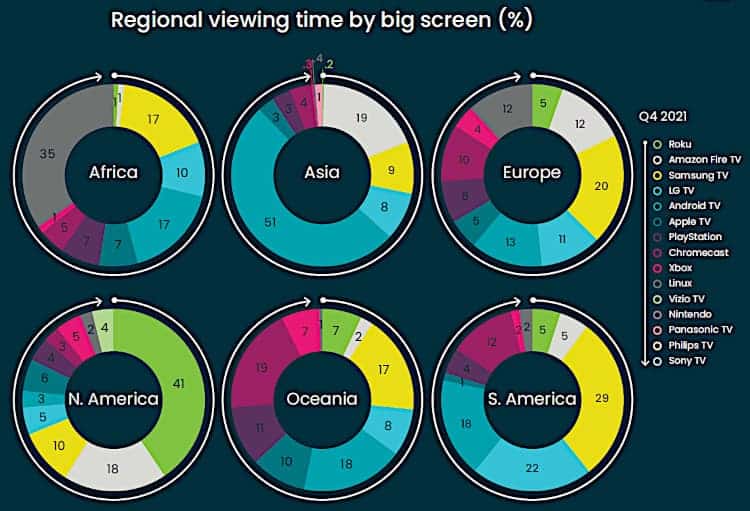

我们还应该注意到,这些财务数据中的大多数都指的是 Roku 在美国的表现。 目前,其产品已在 20 多个国家/地区使用,而 Roku OS 在 6 个国家/地区可用。 然而,根据在线视频分析和优化公司 Conviva 的说法,除了北美以外,Roku 在观看/流媒体时间方面的市场份额都只有个位数。

Roku 尚未始终如一地找到盈利能力。 广告费用下降,这意味着更少的钱(或更大的损失) 花费在有问题的内容上以提高参与度。 其 Roku OS 在美国的长期主导地位并不确定,到目前为止,该公司正在努力以一种有意义的方式进行国际扩张。 这是一部我们不会花钱看的戏剧。

结论

归根结底,有没有人会为其操作系统购买笔记本电脑、智能手机甚至智能电视(除了史蒂夫乔布斯高领毛衣团队)? 我们希望我们的设备能做一些很酷的事情,而不是让我们蓝屏死机。 电视仍然是一种被动的消遣,有无数种浪费时间的方式。 Roku 应该专注于其核心竞争力——持续改进其操作系统; 创造广告收入的创新方式,例如与沃尔玛的新合作伙伴关系,推出可购物广告——并抛弃俗气的内容。 在奇怪的艾尔电影之后。 它实际上看起来很有趣。

科技投资风险极大。 通过我们的股票研究、投资工具和投资组合将您的风险降至最低,并找出您应该避免哪些科技股。 成为一个 分析溢价 今天就来了解一下吧!

[ad_2]

Source link