[ad_1]

维奥莱塔·斯托伊梅诺娃

对于保险经纪人和承运人,Ryan Specialty Holdings (纽约证券交易所代码:RYAN) 提供专业产品和解决方案。 他们担任管理承销商和批发经纪人,提供分销、产品开发和风险管理方面的服务。 他们服务于工业和政府部门。 他们最近宣布了他们的 FY22 和 22 财年第四季度的结果。 他们的收入和净收入在 22 财年大幅增长。 在这份报告中,我将分析它的财务表现,并对它未来的增长潜力发表看法。 它们的基本面很强,但我相信我们可能很快就会看到股价出现调整。 因此,我对 RYAN 给予持有评级。

财务分析

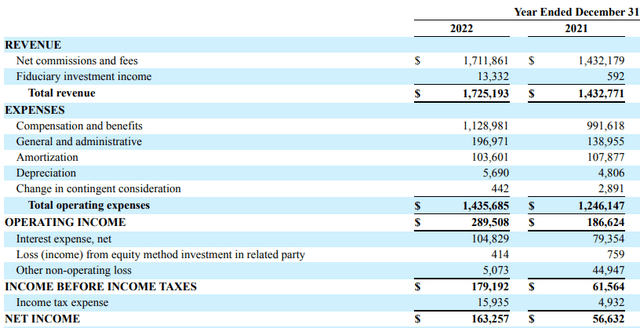

RYAN 最近公布了其 22 财年第四季度和 22 财年的业绩。 FY22 的总收入为 17 亿美元,比 FY21 增长 20.4%。 2021 年收购 Keystone 和 Crouse 以及新的产品线,都超过了他们 我认为 22 财年的增长目标是增长的主要原因。 我还认为 16.4% 的强劲有机增长率帮助他们实现了创纪录的 17 亿美元收入。 22 财年的净收入为 1.632 亿美元,比 21 财年增长 188.2%。 我认为较低的 IPO 相关成本和较高的受托投资收入是增长的主要驱动力。

寻找阿尔法

22 财年第四季度的总收入为 4.35 亿美元,比 21 财年第四季度增长 15%。 我认为增长主要是由于赢得新客户和 E&S 行业的持续扩张。 22 财年第四季度的有机增长率为 10.3%。 22 财年第四季度的净收入为 4570 万美元,比 21 财年第四季度增长 54.5%。 我认为收入的高增长和信托投资收入的增加是净收入增长的原因。 RYAN 在 22 财年的财务表现相当出色。 尽管存在一些宏观经济逆风和市场疲软,但他们的收入和净收入在 2022 财年显着增长。

技术分析

交易视图

RYAN 的交易价格为 36.6 美元。 自 2023 年 1 月达到 44 美元以来,价格已修正超过 15%。RYAN 股票显示看跌指标,我认为目前不是购买的好时机。 一旦达到 32 美元,就应该购买该股票,因为这是下一个重要支撑位。 该股曾多次触及 32 美元的水平,每次触及时,该股的涨幅都超过 25%。 这就是为什么我要这样说。

应该投资 RYAN 吗?

寻找阿尔法

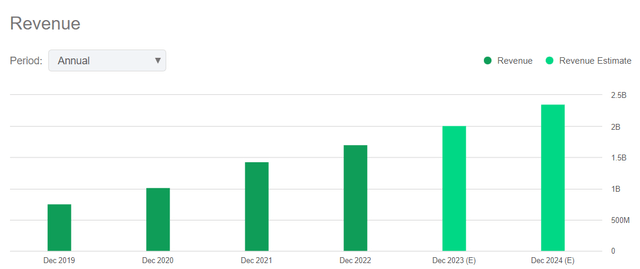

23 财年的收入估计约为 20 亿美元,比 22 财年的收入高出 17%。 过去几年以来,他们的收入大幅增加,我相信他们会实现收入目标。 我的发言有几个理由。 最近的收购包括格里芬融资服务。 此次收购将使他们能够扩大地理范围并增强其在太平洋西北地区的产品。 此外,管理层预计其 E&S 市场将继续扩大。 97% 的生产者继续工作,证明了管理层的有效性。

现在谈谈估值。 我会用两个估值指标来判断它的估值。 第一个是市盈率,它是用公司的股价除以公司的年度每股收益计算得出的。 他们有市盈率 [FWD] 27 倍的比率与 8.26 倍的扇区比率相比。 这表明它们被高估了。 第二个比率是 PEG 比率。 PEG 比率是一种估值指标,用于评估股票成本、每股收益和扩张前景之间的相对权衡。 他们有一个PEG [FWD] 2x 的比率与 1x 的扇区比率相比。 在查看了这两个比率之后,我认为它们目前被高估了。

尽管报告了强劲的财务业绩,但我目前不建议购买该公司。 在我看来,它们目前被高估和定价过高。 不过,在我看来,该股可以在触及32美元时买入,因为有强大的支撑区域,而且在该股出现看跌迹象的情况下,在不久的将来很可能会触及32美元。

风险

他们的运营成功取决于保险公司继续适当和充分承保风险并提供保险的能力,而这反过来又取决于这些保险公司获得再保险的能力。 此外,保险业的失败或停止编写他们提供给客户的某些保险单。 这些事情超出了他们的能力范围。 他们可能无法获得客户想要的保险类型或数量,并且他们能够为客户获得的保险可能比可接受的更昂贵或更不全面,以至于再保险变得不那么普遍或明显更贵。

底线

22 财年,他们的销售额和净收入均大幅增长,增长轨迹似乎强劲。 他们有各种各样的产品,并且正在发展他们的业务运营。 管理层还对 23 财年的收入做出了乐观的估计。 唯一的问题是它们现在定价过高,因此在我看来,以当前价格购买它们不是一个好主意。 该股表现出负面特征,我相信它在不久的将来可能接近 32 美元。 由于在 32 美元处有一个稳固的支撑区域,因此可以以该价格增持股票。 因此,在考虑了所有因素后,我将 RYAN 股票评级为持有。

[ad_2]

Source link