[ad_1]

芬克大道

这是一个有趣的正在进行的维权运动。 我从未见过如此多的明星维权人士参与一家公司。 其中一名活动家已经设法占据了董事会席位。 与此同时,该公司的股价自高峰期以来大幅下跌。 这样的 这种组合意味着好事一定会发生,这对事件驱动的投资者来说是一个有趣的机会。

销售队伍 (纽约证券交易所代码:CRM) 是一家市值 1.64 亿美元的专注于企业的 CRM 软件巨头。 在 2021 年底达到顶峰(每股 300 美元以上)后,该公司股价继续下跌,自那时以来下跌了 46%。 在更广泛的市场抛售以及运营和公司治理困难的情况下,CRM 股价面临下行压力:

- 在不断恶化的宏观经济环境导致客户对 CRM 软件的需求下降的情况下,该公司的收入增长和毛利率有所下降。 作为说明,在 22 年 8 月,客户关系管理 切 销售增长指导从 20% 下调至 17%。 此外,该公司将 2023 财年的运营现金流增长预期从 21-22% 下调至 16-17%。

- 在治理方面,公司最近看到一些知名管理团队成员离职。 离职人员中有四名高级管理人员,包括联席首席执行官和首席战略官,以及公司 Tableau 和 Slack 部门的两名首席执行官。

YCharts

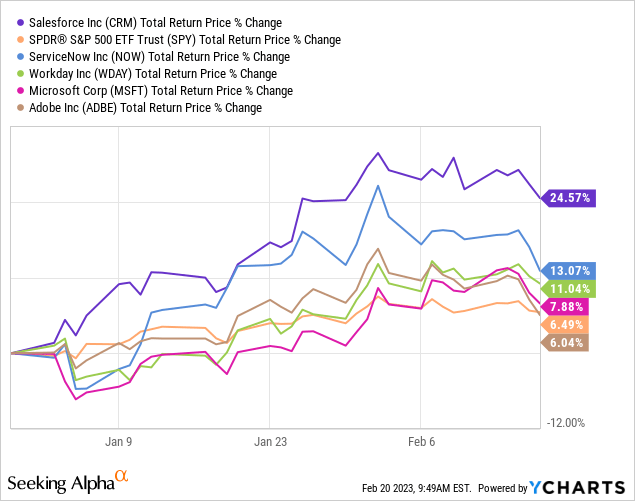

也许不足为奇的是,CRM 已经受到来自一些活动家的越来越大的压力。 22 年 10 月,Starboard Value 增持了该公司未公开的股份。 其他积极分子,如 Paul Singer 的 Elliott Investment Management、ValueAct 以及 Jeff Ubben 的 Inclusive Capital 也纷纷效仿,增持了 CRM 的股份。 本月,有报道称 Dan Loeb 的 Third Point 已加入已经享有盛誉的投资者名单。 其中一位活动家 Starboard Value 指出,与同行和一般市场相比,CRM 的表现明显不佳(见上图)。 右舷建议公司应大幅削减成本,而其他投资者则批评该公司昂贵的收购和高额员工薪酬。 虽然很少有关于激进分子具体意图的细节浮出水面,但据报道,这些建议围绕着通过提高利润率以及进行选定的资产剥离来提高公司的盈利能力。 Elliott 表示有意在即将召开的股东大会上提名其全体董事。

维权人士的压力已经产生了一些实实在在的结果。 1 月下旬,ValueAct 的提名人被任命为 CRM 的董事会成员。 此外,CRM 最近启动了运营转型,旨在解决公司的动荡问题。 23 年 1 月,CRM 宣布计划裁员 10%,并计划减少租赁的房地产足迹。 管理层预计最近的措施将节省 30 亿美元至 50 亿美元的成本,其中最近的裁员将达到 17 亿美元至 24 亿美元。 相比之下,运行率 FCF 为 50 亿美元(2022 财年为 53 亿美元,2021 财年为 41 亿美元)。 虽然管理层能否实现这些重大目标值得怀疑,但上述范围内的成本节约显然会极大地增加利润和 FCF。 此外,CRM 最近批准了公司历史上的首次股票回购(100 亿美元)。 CRM 的投资者似乎对最近的发展持积极态度,股价今年上涨了 25%。 到目前为止,虽然整个科技行业在 2023 年一直呈上升趋势,但 CRM 的表现优于同行和大盘(见下文)。 值得注意的是,上周有传言称 CRM 最快可能在本周与 Elliott 达成和解。

YCharts

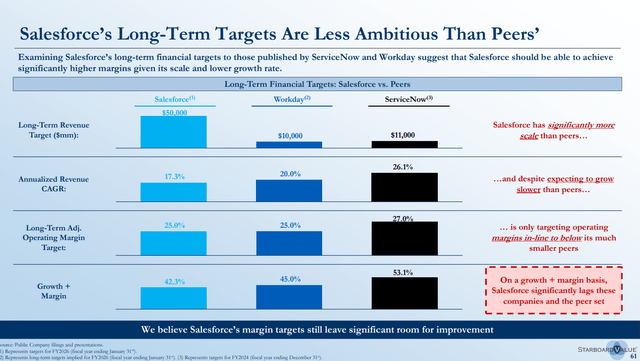

话虽如此,从估值的角度来看,这里似乎还有进一步的上涨空间。 CRM 目前的交易价格是 TTM 收入的 5.4 倍。 虽然没有类似规模的可比同行,但其他企业软件公司 NOW 和 WDAY 的市盈率分别为 11.9 倍和 7.6 倍。 值得注意的是,CRM 是一家比这两家公司都大得多的公司,市值达 1640 亿美元,而 WDAY 的市值为 480 亿美元,NOW 的市值为 890 亿美元。 这三家公司在 2023 财年都拥有相似的调整后营业利润率——CRM 为 20%,WDAY 为 19%,NOW 为 25%。 此外,近年来两家公司的增长速度相当——CRM 在 2018-2022 财年的收入复合年增长率为 26%,而 WDAY 为 21%,NOW 为 29%(尽管 CRM 的增长部分是由收购推动的)。 这些观点表明 CRM 的价值应该与这些同行更加一致。

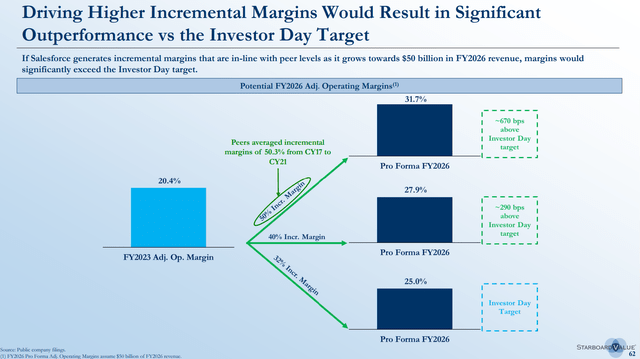

正如 Starboard Value 所指出的,CRM 与这两个公司之间的估值差异可能是由 WDAY 和 NOW 更乐观的长期财务目标解释的,包括年化收入复合年增长率和调整后的营业利润率(见下文)。 然而,正如维权人士所建议的那样,CRM 管理层的目标可能过于保守。 作为参考点,在最近一个季度(2023 财年第 3 季度),CRM 已经报告了创纪录的 23% 营业利润率(与 2026 财年的目标 25% 相比)。 Starboard 指出,如果 CRM 能够在未来实现 50% 的增量利润率,那么 CRM 将录得更高的长期营业利润率 32%——与 2017 财年至 2021 财年同行的平均水平一致。 考虑到许多积极分子的参与,以及管理层已经启动了一系列变革,这样的目标似乎并非遥不可及。 考虑到这些要点,我倾向于保守地将 CRM 估值为 7 倍 TTM 收入或每股 212 美元——比当前水平高出 28%。

右舷价值投资者介绍,2022 年 10 月

右舷价值投资者介绍,2022 年 10 月

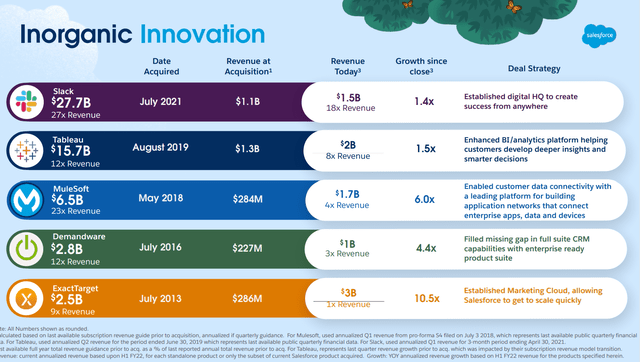

维权人士/CRM 管理层采取的另一种可能的行动方案可能是资产剥离。 Starboard 和据报道其他积极分子都强调了潜在的细分市场销售。 我认为这是一个不太可能的选择,因为 1) CRM 的战略围绕着拥有一系列最佳业务,使其能够提供捆绑的软件产品,以及 2) 潜在的销售需要以大幅折扣的方式进行业务被收购。 尽管如此,维权人士可能会开始销售特定细分市场,例如 Tableau 和 Slack。 在这种情况下,Slack 的首席执行官/创始人以及 Tableau 的首席执行官最近的离职似乎很有趣。

Salesforce 投资者介绍,2022 年 9 月

维权人士

参与活动人士的往绩让我们对这里的有利结果充满信心。 埃利奥特是这群人中最著名的一位,他在科技公司领导了一系列备受瞩目的成功维权运动,包括 Pinterest、Twitter 和 eBay。 另一位积极分子 Starboard 成功地向 Humana、Magellan Health、Acacia Research 和 Symantec 的管理层施压。 值得注意的是,Elliott 和 Starboard 之前曾在 eBay 参与激进活动,该公司最终出售了其分类广告业务。 Third Point 成功推动了金宝汤、华特迪士尼和英特尔的变革。 同时,ValueAct 在推动软件公司转型方面拥有丰富的经验。 维权人士提名的人此前曾在微软和 Adobe 的董事会任职。 在微软,ValueAct 的 CEO 帮助推动了公司向基于云的企业软件业务的转型。 在 Adobe,ValueAct 在公司寻求转型为订阅云服务时占据了董事会席位。 自维权人士参与以来,两家公司的市值都飙升。

结论

Salesforce 目前正在开展一项有趣的持续活动。 许多知名的激进投资者参与其中,而且管理层已经与其中一位激进投资者合作。 再加上该公司较低的相对估值和充足的利润率扩张空间,这些点表明该设置可能会带来巨大的上涨空间。

[ad_2]

Source link