[ad_1]

蒙科尔·翁努安

10 年期国债收益率目前高于 4%,因此已超过投资者投资时预期的 3.6% 股息基准 嘉信美国股息股票 ETF (纽约证券交易所:严重性心脏病)。 现在的关键问题是:投资者为什么要 当美国政府提供更高收益、“无风险”的替代方案时,您是否愿意承担股票的股权/波动风险? 氧如果以不同的方式表述,投资者是否应该抛售股息股票并买入国债?

简短的回答是肯定的。 推理就在于这个问题:如果无风险债券证券比以收入为中心的股票投资组合产生更高的收入(更高的收益率) 和 较低的风险),可以说只有傻瓜才不会轮换他们的资产配置。

诚然,从理论上讲,股票应该比国债甚至股息股票有增长溢价。 然而,随着利率趋向于 5% 左右,周期性业务(例如那些处于核心地位的业务)能否成功值得怀疑。 SCHD 的投资策略——值得隐含增长溢价。

考虑到当前的市场环境,我建议出售股息投资组合/ ETF(例如SCHD),并购买国债(绍兴)。

SCHD的资产配置策略…

顾名思义,嘉信美国股息股票 ETF 是一款旨在让投资者投资支付股息的美国股票的基金。

SCHD 情况说明书

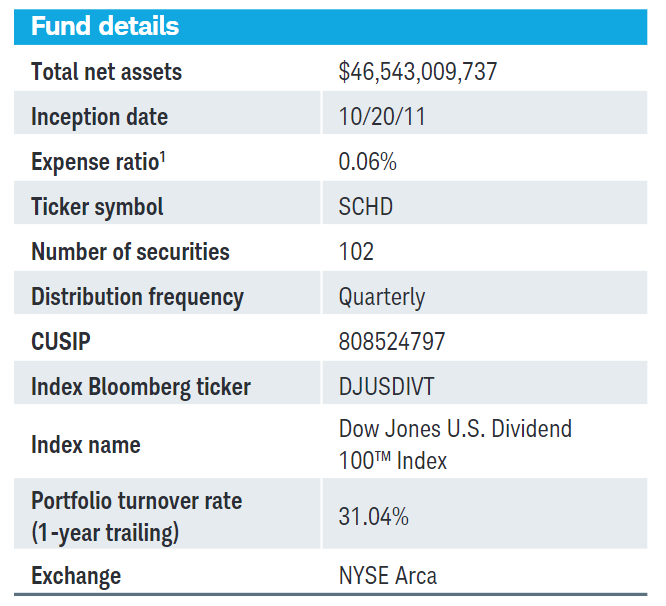

具体而言,该基金 “在费用和支出之前尽可能密切地跟踪”道琼斯股息 100 指数的表现(DJUSDIV); 在过去 12 个月中,SCHD 以股息形式向投资者分配了资产净值的 ∼3.6%。

根据该基金的情况说明书,该 ETF 目前持有 102 只证券,过去 12 个月的投资组合换手率约为 31%。

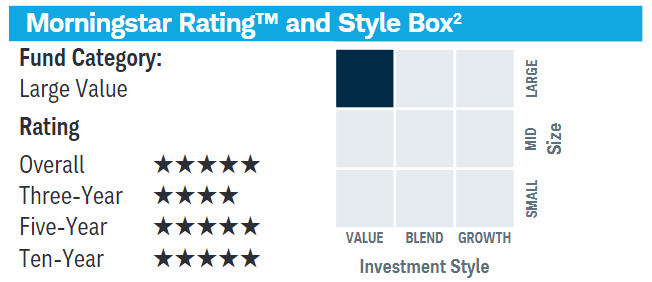

SCHD 专注于股息,主要投资于成长资本用途有限的成熟企业,因此将其大部分收益分配给投资者。 在这种背景下,SCHD 的股票投资组合强烈偏向于大盘股(整合行业)和价值机会(统计上较低的会计倍数,例如较低的市盈率和市净率)。

SCHD 情况说明书

…收益率表现逊于国债

对于追求收入的投资者来说,SCHD 可能是一种有吸引力的 ETF。 然而,在当前的市场环境下,我对 SCHD 的看法是,在收益率曲线的短期和长期部分,SCHD 的收益率均不及美国国债收益率。 作为参考,目前 2 年期国债和 10 年期国债的收益率分别为 4.96% 和 4.95%,而 SCHD 的收益率为 3.6%。 这是相当令人惊讶的,因为国债作为一种“无风险”的固定收益证券,其交易价格应低于股票,而不是溢价,以补偿投资者在其资本上承担的股权/波动风险。

为什么国债目前可能比股息股更好的另一个论点是基于价格风险:投资者应该考虑到价格偏差对国债非常有利(如果美联储降息,国债的价值将会升值,这正在成为一种可能的情况),而对周期性股票相当不利(进入 [likely] 经济衰退,有人认为收入下降和股价下跌)。

不要指望增长

可以说,与国债相比,股票(包括增长缓慢的股息股票)在理论上可能值得估值溢价,因为股票的价值积累也是增长的函数。 另一方面,国债“无增长”和“无风险”一样。

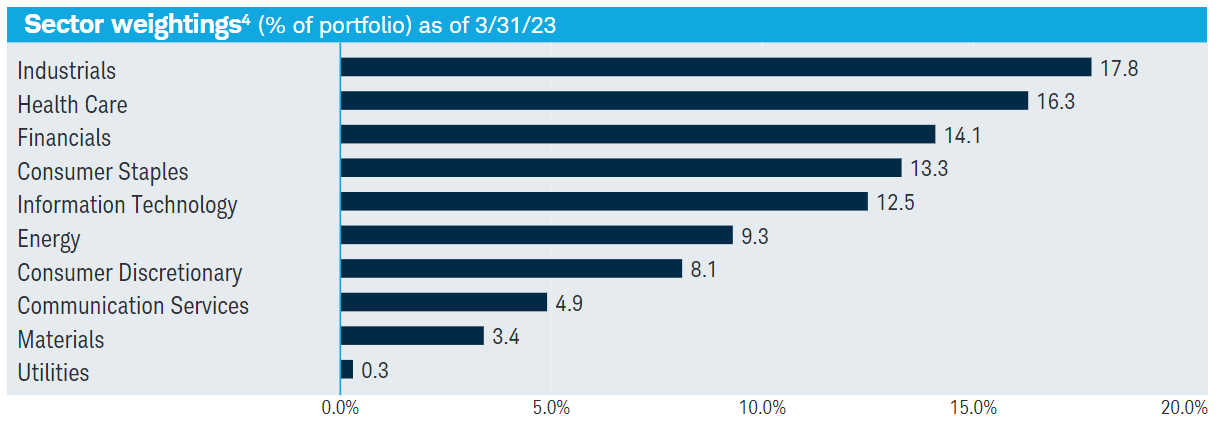

不过,我想指出的是,SCHD持有的基金具有相当周期性,很少接触人工智能和自动化等结构性增长趋势。 在这种背景下,SCHD 的增长至少在相当大的程度上取决于支持性利率。 但在联邦基金利率上调超过 500 个基点之后,我怀疑周期性增长是否仍然强劲。

事实上,SCHD 最大的行业权重是工业,占 17.8%,其次是另一个高度周期性的行业,排名第三,金融,占 14.1%。 信息技术仅占 12.5%,而标准普尔 500 指数则接近 30%(间谍)!

SCHD 情况说明书

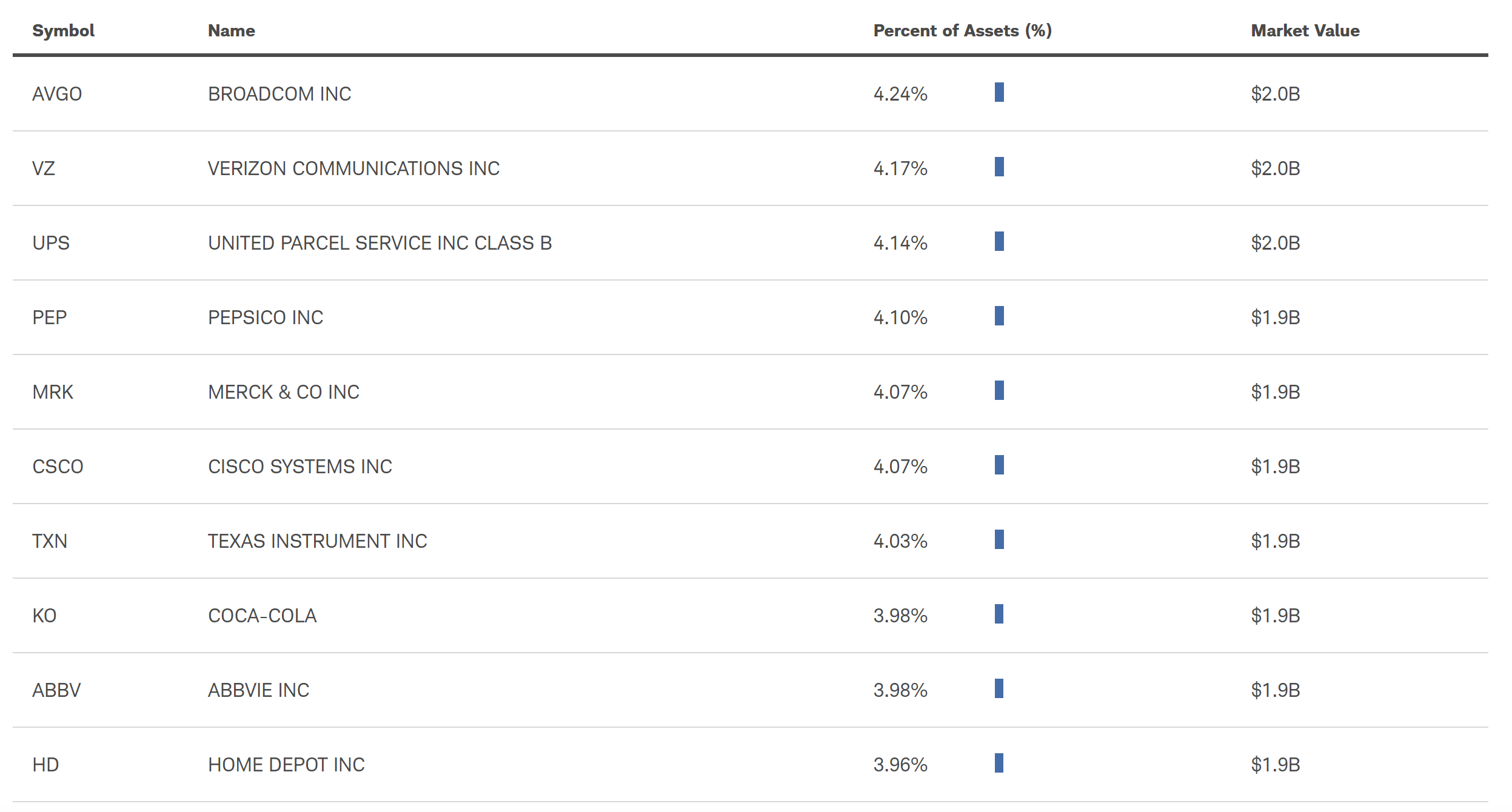

对 SCHD 十大单一股票的更详细观察证实了对增长缓慢、周期性暴露的企业的配置。

SCHD 情况说明书

在我看来,由于美联储旨在给经济降温,作为SCHD投资策略重点的周期性企业是否值得隐性增长溢价,这是非常值得怀疑的。 在经济扩张的时代,是的。 但在可能面临经济衰退(即负增长)的背景下,为 SCHD 分配增长溢价完全是一种猜测。 另一方面,考虑到宏观环境,美国国债“无增长”的属性不一定是不利因素。

结论

10年期国债收益率目前高于4%,超过了投资者投资嘉信美国股息股票ETF时预期的约3.6%的股息基准。 因此,我建议投资者应考虑将资产从股息股票转移到国债,因为后者提供更高的收益率和更低的风险。

虽然当经济扩张时,股票可能应该获得增长溢价,但我认为,当经济接近衰退时,溢价即使不会变成负值,也应该消失。 这一论点尤其适用于构成 SCHD 投资策略核心部分的周期性业务。

由于美联储试图给经济降温,国债投资者的收益却是 SCHD 投资者的损失。 因此,我建议抛售股息投资组合/ETF,转而投资国债。

[ad_2]

Source link