[ad_1]

詹姆斯布雷

乍一看,一个巨大的收益击败

在 4 月 5 日开市前,Seadrill Limited(纽约证券交易所:SDRL) 报告了 FQ4 22 结果 包括收益大幅增长; 4.75 美元,而分析师普遍预期为 – 0.66 美元。 SDRL 在早盘交易中上涨了近 10%。

SDRL 5D 图表

寻找阿尔法

然而,最初的涨幅很快就被下跌所取代,到上午晚些时候,SDRL 比前一天的收盘价下跌了约 2%。 仔细看看 SDRL FQ4 22 结果新闻稿 或许可以解释为何市场最初的反应出现逆转。

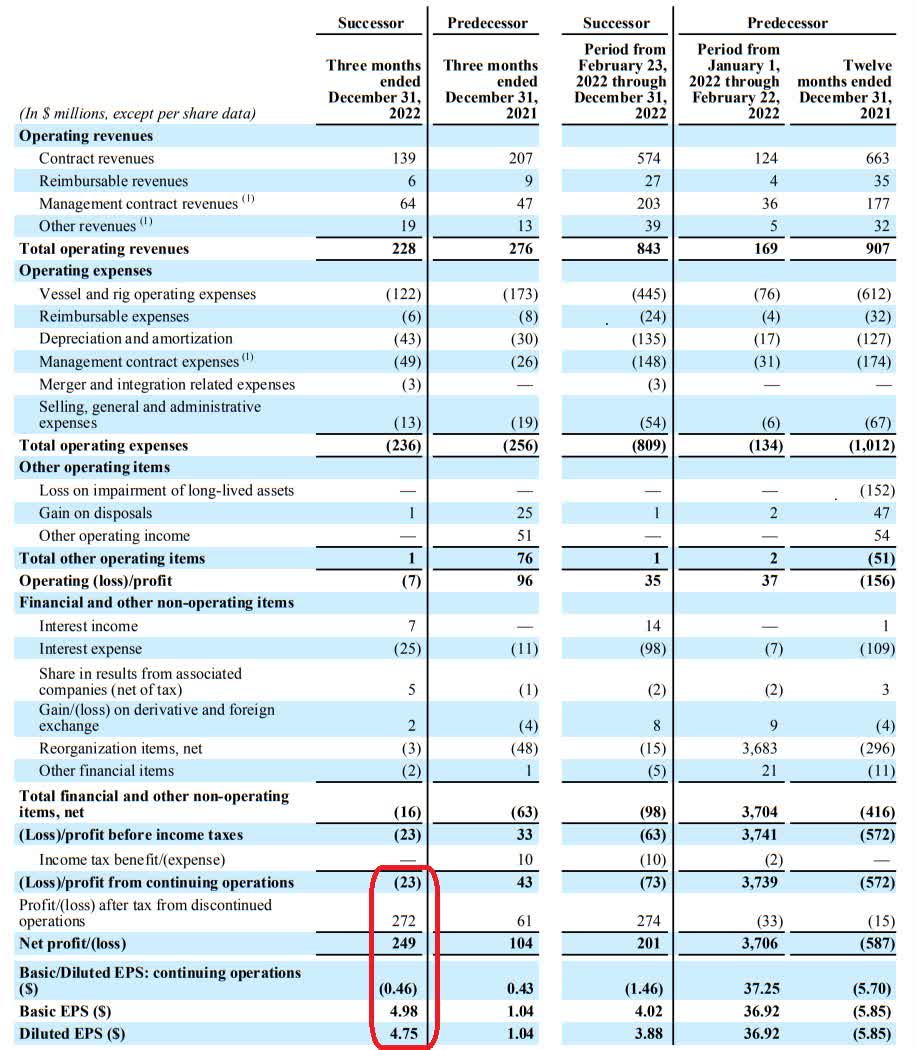

SDRL 未经审计的综合运营报表

SDRL FQ4 22 新闻稿

最相关的数据在未经审计的综合运营报表中以红色圈出。 据报道,将在沙特阿拉伯运营的 7 座自升式钻井平台出售给 ADES Arabia Holding 的子公司,从而中断了业务,一次性获得 2.72 亿美元的利润。

虽然 包括一次性利润在内的每股收益为 4.75 美元,持续经营业务的每股收益为亏损 0.46 美元,而 FQ4 21 每股收益为 0.43 美元(同比下降 0.87 美元)。 此外,与 21 财年的 9.07 亿美元总营业收入相比,22 财年的总营业收入为 8.43 亿美元,下降了 7%。

最近破产

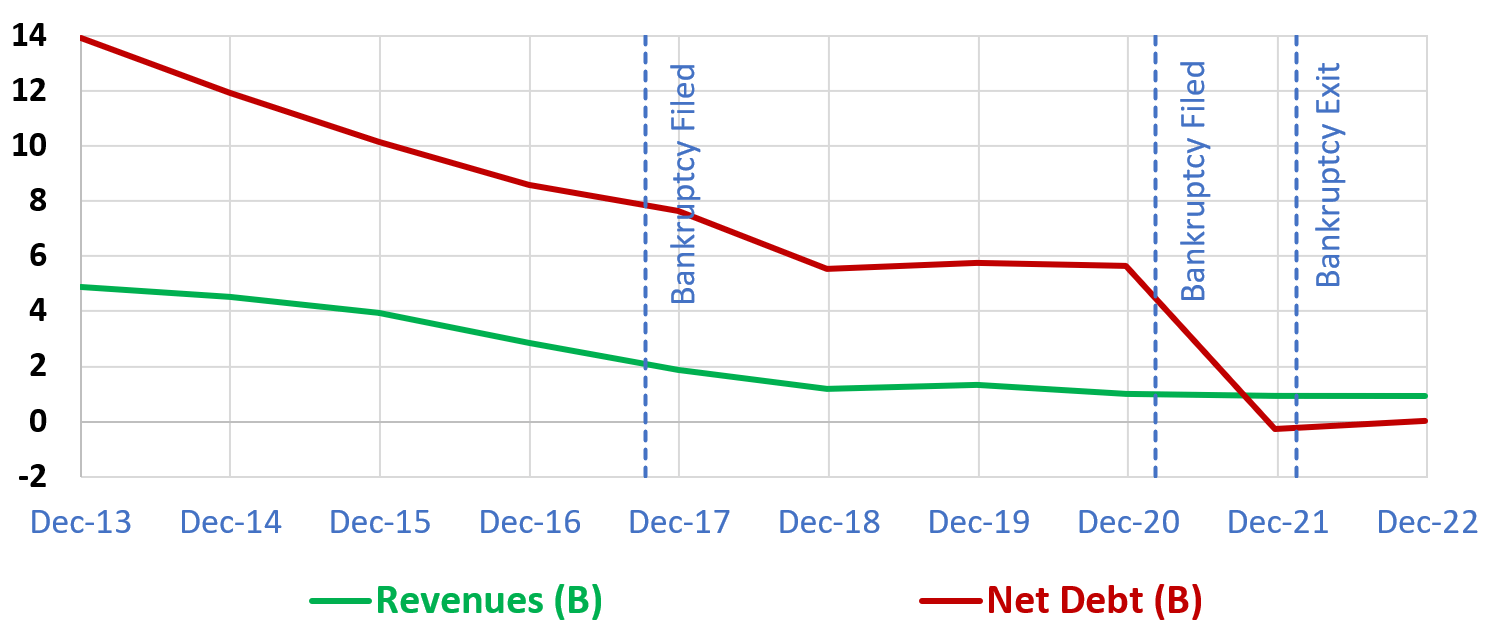

SDRL 在其子公司 Seadrill New Finance Ltd 完成更广泛重组的最后步骤后,摆脱了最近的破产。 通过破产程序和收购,SDRL 消除了大约 $5.5B 的债务,并且现金超过了总债务。

SDRL 收入、净债务和破产

SA 数据作者

然而,如果泪珠是钻石,过去的 SDRL 投资者将非常富有。 自 2016 年以来,SDRL 已申请破产并基本上消灭了其股东两次。 最近的破产条款,股东仅获得重组后公司0.25%的股权。

Aquadrill 收购

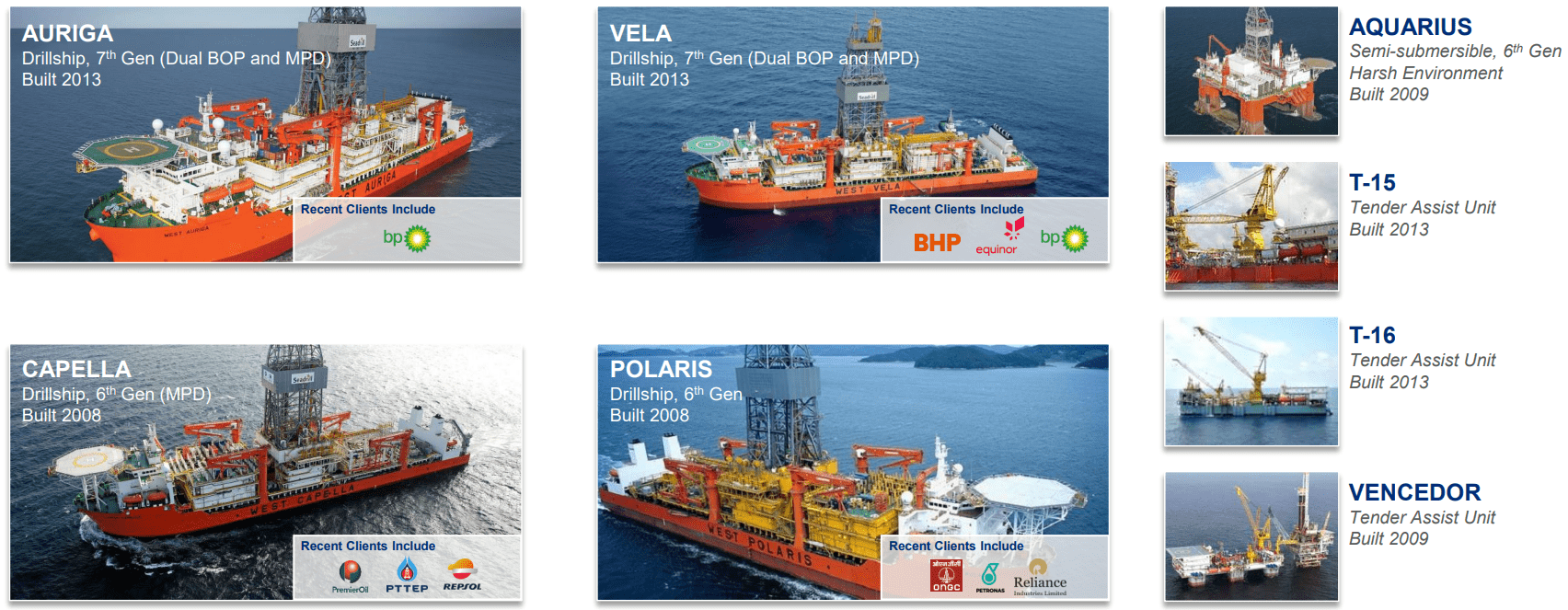

4月3日,SDRL宣布 完成对 Aquadrill 的收购 通过全股票交易。 Seadrill 估计至少 7000 万美元的年度协同效应将在 2 年内完全实现 增加八个单位 到它的舰队。

舰队增加

海钻

将 Aquadrill 作为全资子公司,Seadrill 的联合船队包括 12 艘浮式钻井船(包括七艘第七代钻井船)、三座恶劣环境钻井平台、四座良性自升式钻井平台和三座招标辅助钻井平台。 此外,七个钻井平台将在战略合作伙伴关系下进行管理。

增加收入 机会

海钻

如上所示,目前签约的另外 4 艘钻井船只剩下不到 18 个月的时间。 SDRL 将有机会在许多人认为已经开始的海上钻井恢复中以更高的日费率重新承包这些钻井平台。

增强的资产负债表

海钻

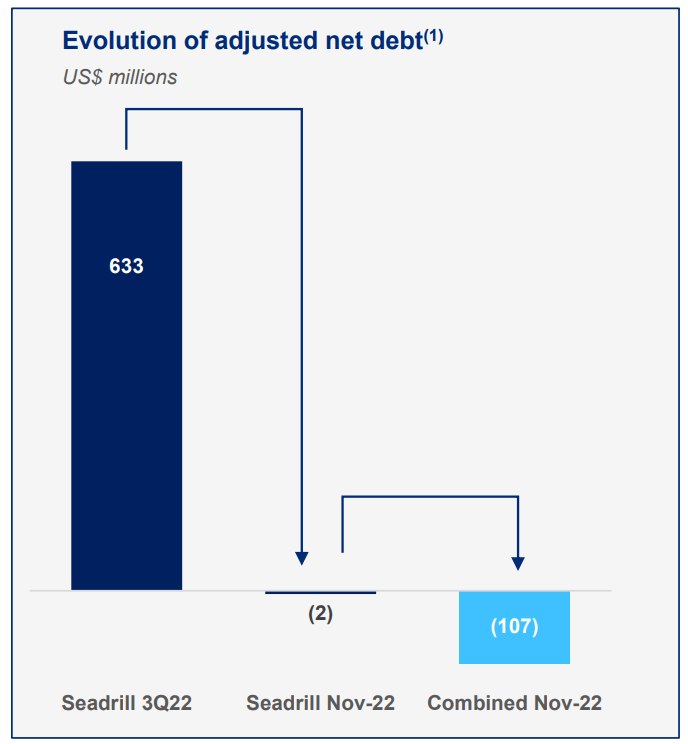

对 Aquadrill 的收购还进一步增强了 SDRL 的资产负债表,导致净债务为负。 1.07 亿美元的净债务包括截至 2022 年 11 月下旬的总债务、受限制现金和不受限制现金的总和。随后,在 2023 年 2 月和 3 月,Seadrill 自愿支付了 1.18 亿美元和 4400 万美元(包括本金、应计利息和退出费用)根据其第二留置权设施。 展望未来,我预计 SDRL 利息支出(过去 4 个季度平均 2600 万美元) 随着净收入的增加而大大减少。

Seadrill 可以投资吗?

许多投资者似乎都这么认为。 自 2022 年 10 月 SDRL 在纽约证券交易所重新上市以来,股价已上涨近 50%。 整个海上钻井行业的进一步收入似乎正在反弹。

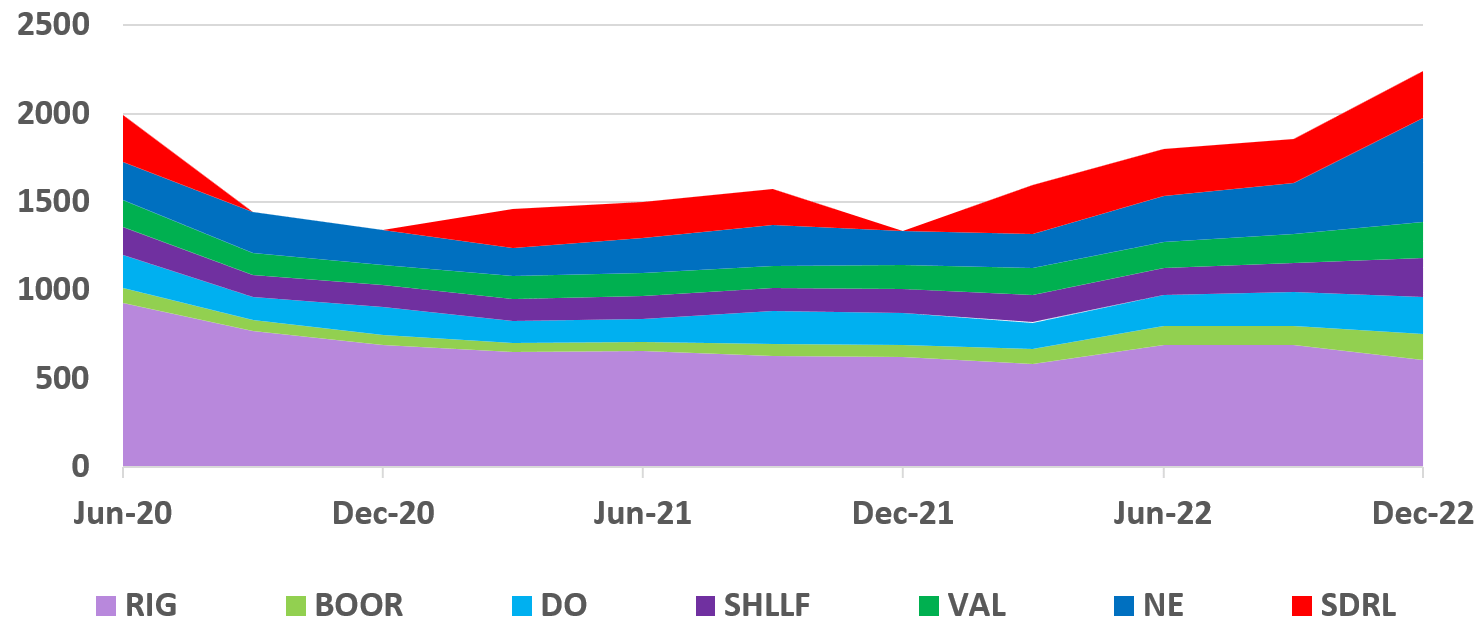

离岸 收入

SA 数据作者

从 2020 年 6 月开始绘制 SDRL 及其海上钻井同行的季度收入。 最近,整个行业的收入已从 2021 年初的低点反弹。 SDRL 的季度收入(以红色绘制)似乎很稳定,并且可能会随着最近车队的增加和整个行业的持续复苏而增加。

公允价值估计

SA 数据作者

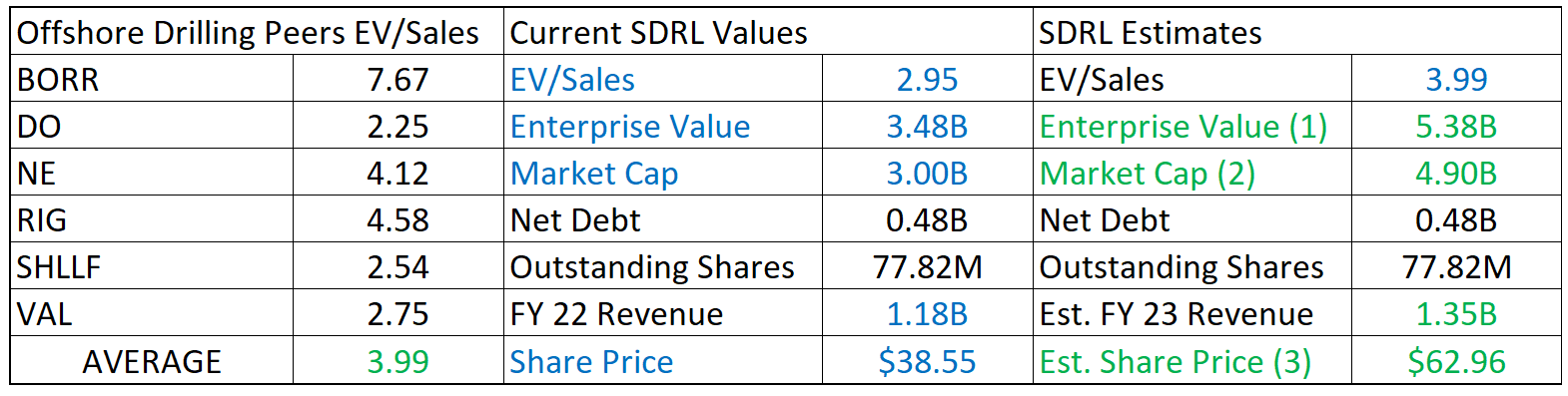

假设该行业作为一个整体估值合理,SDRL 的六家海上钻井同行被选中根据平均 EV/销售额进行相对估值。 3.99 的同行平均 EV/Sales 高于 SDRL 的当前值 2.95。 此外,SDRL 的 23财年收入 预计 22 财年的收入会有所增加。

EV、市值和股价估计如下:

- EV = 平均同行 EV/销售额 * 23 财年预计收入

- 市值 = EV – 净债务

- 估计股价 = 估计市值 / 流通股

根据同行平均 EV/Sales 和估计的 FY 23 收入,SDRL 的公允价值股价估计为 62.96 美元。

SDRL 的潜力伴随着巨大的风险

SDRL 的破产历史,即使不会重演,也将继续对其估值构成压力。 尽管海上钻井投资者似乎具有较高的风险承受能力,但如果 SDRL 估值落后于同行,即使 SDRL 报告了几个强劲的季度,投资者也不应感到惊讶。

更广泛地说,需求破坏和衰退都是整个石油和天然气行业的风险。 石油和天然气市场动荡不安,容易受到恐惧和投机的影响。 经济衰退,甚至是对经济衰退的持续恐惧,都可能导致能源行业走低。 此外,海上钻井是一个特别不稳定的子行业,在之前的能源行业低迷中遭受了不成比例的影响。

建议

破产后,SDRL 的资产负债表得到显着改善,债务负担和运营利润潜力显着降低。 此外,其扩大后的舰队现在包括 Aquadrill 新增功能。 有了这些增加,SDRL 钻井平台被锁定在长期合同中的比例就会下降。 如果该行业继续复苏,SDRL 将有更多机会利用增加的日费率。 最后,SDRL 基于同行平均 EV/销售额和估计收入的公允价值表明有相当大的上涨空间。

鉴于 SDRL 的破产历史和海上钻井行业的高风险,我认为 SDRL 只适合仔细考虑其历史和未来风险的投资者。 还建议 SDRL 投资者在每个时间范围内谨慎管理自己的头寸。 考虑到这些警告,我建议风险承受能力强的投资者以当前市场价格购买 SDRL。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link