[ad_1]

拿出现金来支付意外的紧急费用对许多个人和家庭来说可能是一个挑战。

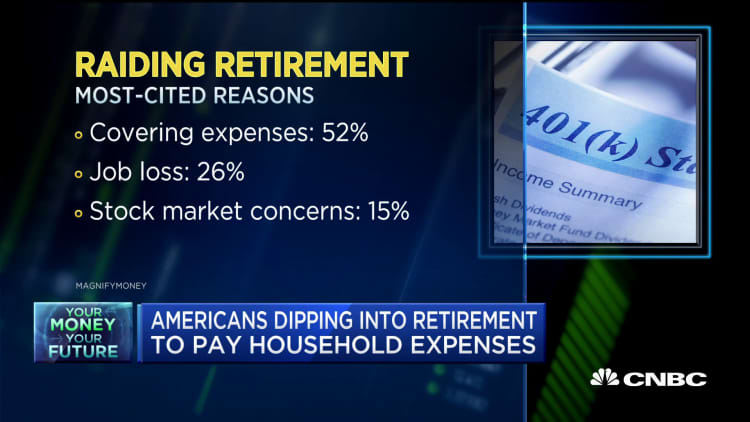

研究表明,即使是 400 美元的意外支出也可能促使人们借钱来支付费用。 面对此类账单,员工可能会忍不住动用他们的退休储蓄账户。

相关投资消息

现在,退休立法中名为 Secure 2.0 的新条款在国会山向前推进,将使工人更容易拨出应急资金。

第一个变化将使退休计划发起人可以自动让员工在他们的退休账户旁边的单独紧急储蓄中预留高达 2,500 美元的税后资金。 工人可以通过扣除工资自动将钱存入紧急储蓄账户。

更多来自个人理财:

“安全2.0”步入正轨 迎来退休制度升级

随着退休人员面临贫困,这 4 项政策变化可能会有所帮助

没有应急基金会导致这种金钱错误

第二个变化将允许退休计划参与者每个日历年从他们的退休储蓄中提取最多 1,000 美元,以支付紧急开支而不会招致罚款。 但是,借款人必须在接下来的三年内更换这些资金,然后才能再次进行类似的提款。

值得注意的是,在退休计划之外设立单独的独立紧急储蓄账户的计划并未纳入立法。 两党政策中心经济政策主任沙伊·阿卡巴斯 (Shai Akabas) 表示,这本可以帮助近 5000 万无法通过雇主获得退休计划的工人。

“我谨慎乐观地认为,在未来一两年内,这可能会通过一些其他立法,允许雇主将其与退休计划分开设置,”他说。

经过六年的两党努力取得进展

尽管如此,紧急储蓄的变化,尤其是 2,500 美元的边车账户,可能会产生很大的不同,Akabas 说,继 2016 年两党政策中心退休委员会开始努力以及随后来自 DN.J. 参议员 Cory Booker 的提议之后,和 Todd Young,R-Ind。

“需要更多地关注这个国家的紧急储蓄挑战,并为普通美国人提供更多工具,”杨在最近的两党政策中心小组会议上说。

Akabas 指出,虽然一些公司已经开始测试员工的紧急储蓄计划,但一个关键的区别是这项立法将使他们能够自动注册参与者。

如果没有专门的应急基金,个人在面临现金短缺时往往会求助于他们的退休账户,这可能会导致他们的财务安全崩溃。

在 Covid-19 大流行之后,国会让这些退休资产更容易获得,这敲响了警钟,提醒人们在经济拮据时倾向于依赖退休计划的程度,该机构负责人 Jeff Cimini 表示Voya Financial 的退休产品。

“他们只是比我们预期的要多得多,”西米尼说。

由于高通胀提高了生活成本,退休储蓄者仍在转向他们的退休账户以帮助弥补现金短缺。 Vanguard Group 的最新数据显示,10 月份为应对财务困难而退出 401(k) 计划的退休储蓄者比例创下历史新高。

Cimini 说,如果不解决短期储蓄短缺问题,就不可能解决长期退休储蓄需求。

“Voya 非常支持在退休计划的背景下建立紧急储蓄选择,”他说。

较大的雇主可能会带头采用

托马斯·巴维克 | 数码视觉 | 盖蒂图片社

退休账户与应急基金的结合可以帮助员工告知他们需要为短期和长期需求预留资金。 一旦他们这样做,他们的退休基金将不是他们首先退出的地方。

“我们非常乐观地认为,这将对美国劳动力的长期退休保障产生重大影响,”西米尼说。

Cimini 预测,更大的计划赞助商可能会带头采用这些规定。

公司已经开始试验紧急储蓄福利。 投资公司贝莱德创建了一项慈善紧急储蓄计划,该计划已与薪资服务公司 ADP 和消费电子产品零售商百思买等公司一起测试了产品。

大多数人不会存钱,除非他们的雇主以某种方式通过工资扣除为他们存钱。

苏丝奥曼

个人理财专家

个人理财专家 Suze Orman 与他人共同创立了金融科技公司 SecureSave,该公司使雇主能够为员工设立应急基金,包括自动供款和匹配。

“雇主需要参与其中,因为大多数人不会存钱,除非他们的雇主以某种方式通过扣除工资为他们做这件事,”奥曼在最近的两党政策中心小组会议上说。

Commonwealth 的联合创始人兼执行董事蒂莫西·弗拉克 (Timothy Flacke) 表示,拟议的 Secure 2.0 变更是国会对需要进行变更的重大承认,Commonwealth 是一家致力于为弱势群体建立金融安全的非营利组织,正在与贝莱德的倡议合作。

“国会基本上已经说过短期金融安全很重要,”Flacke 说。 “这本身就是一件大事。”

他说,这些变化可能并不意味着每个人都会突然拥有充足的应急储蓄。 但他们会让人们更有可能存钱,这是一个很好的开始。

Flacke 说:“有些人将面临非常真实、成本非常高、非常痛苦的财务紧急情况,他们现在更有可能拥有几百美元的自有资金可以提取。”

[ad_2]

Source link