[ad_1]

杂项摄影

概述

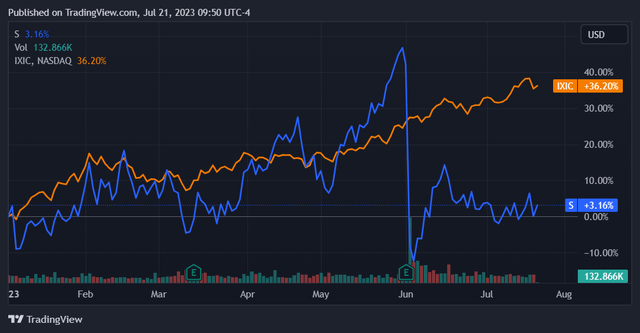

哨兵一 (纽约证券交易所代码:S)的股票年初表现强劲,但在最新的收益报告发布后大幅贬值,该报告超出了普遍的每股收益预期,但在收入方面未能达到预期。 尽管全年交易波动 在 2024 年第一财季财报发布前,该股的表现远远超过了纳斯达克综合指数,但该股在财报发布后大幅下跌,目前落后于该指数。 此后的价格走势使该股恢复了部分损失的价值。

寻找阿尔法

收益报告发布后立即出现如此剧烈的抛售表明投资者不喜欢季度报告中的某些内容。 虽然 SentinelOne 确实未达到市场普遍预期的收入预期,但仅增长了 2.4%。 因此,最新收益报告中很可能还有其他令投资者感到不安的内容。 虽然已经 自24财年第一季度收益报告发布以来近两个月,对于推动贬值的原因尚未达成明确共识。 在这篇文章中,我将确定哪些因素可能是罪魁祸首,以及它们是否像市场迄今为止所暗示的那样重要。 此外,我会将 SentinelOne 与其同行进行比较,以确定以当前价格计算它是否是一项不错的投资。

收益报告和抛售

虽然可以公平地说,该公司未达到收入预期是推动抛售的原因,但我想进一步调查。 尽管如此,我要说的是,收入的下降无疑是压低这只股票价格的一个重要因素; SentinelOne 是一家快速发展的公司,而且绝对是一只成长型股票。 因此,收入增长表现不佳导致其股票大幅抛售是合理的。

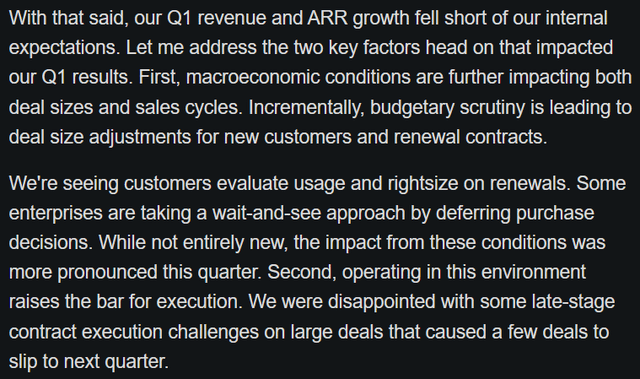

回顾收益记录,我们发现该公司参考了宏观经济环境以及停滞的交易。 管理层明确表示,由于预算紧缩,至少一个销售流程被推迟到下季度。

寻求 Alpha S FQ1 ’24 成绩单

总体而言,首席执行官的评论听起来似乎 SentinelOne 正经历着艰难的几个季度。 这似乎给 SentinelOne 的近期前景蒙上了阴影。 再加上本季度收入低于预期,投资者可能会预计该公司增长将大幅放缓。

然而,进一步看,我认为情况更加微妙。 首先,我们必须指出,SentinelOne 本季度的收入同比增长仍然达到惊人的 70.5%。 虽然这与最近的历史趋势相比有所下降,截至上一季度的历史趋势一直为三位数,但这也没什么值得嘲笑的。

寻找阿尔法

此外,总体客户增长仍然强劲,最近一个季度同比增长 43%。 另外值得注意的是,SentinelOne 的客户群又增加了一位《财富》杂志的成员,目前正在为美国 10 家最大公司中的一半提供服务。 客户获取显然仍然不错。

然而,对于像 SentinelOne 这样的 SaaS 公司来说,保留收入与获取客户同样重要。 这里的数字逐季下降。 虽然 2023 财年第四季度的净收入保留率 (NRR) 超过 130%,但该数字在最近一个季度下降至 125%。 这意味着现有客户的边际收入减少。

总体而言,SentinelOne 的收入增长前景在最近一个季度面临多重阻力。 投资者可能会对低于预期的收入以及较低的净收入保留率感到犹豫。 这种组合意味着现有客户和新客户的增长放缓,并且可能是导致股价下跌的原因。

财务比较

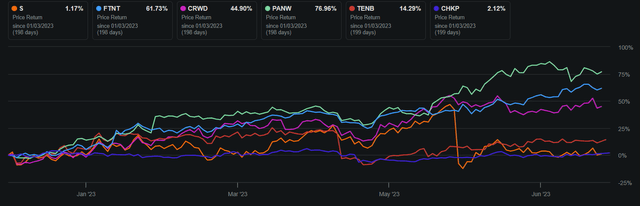

SentinelOne 可以与其他纯粹的网络安全公司进行比较,以确定其前景及其相对估值。 这总共有六只股票,其中 SentinelOne 是市值最小的。

寻找阿尔法

对于进一步的背景,我们可以注意到 SentinelOne 股票是年初至今表现最差的股票。 在大幅抛售之前,它的价格回报率似乎一直保持在略高于平均水平的水平。

寻找阿尔法

转向比较指标,情况立即发生变化。 SentinelOne 是该组中增长速度最快的公司,并且遥遥领先。 它在过去一年的收入增长、未来一年的增长预期以及过去三年的复合年增长率方面都超过了同行。

寻找阿尔法

这一额外的背景清楚地表明了为什么收入增长对公司来说是一个如此重要的指标——投资者可能已经购买了它,因为它在这方面处于领先地位。 它保持着这一领先地位。

这些增长指标反映了 SentinelOne 是一家比同行处于早期阶段的公司的现实。 就背景而言,它在 2021 年第二季度才进行了首次公开募股。这也意味着它尚未像大多数同行一样实现盈利,而且距离盈利也比其他公司更远:

寻找阿尔法

此外,它是该组中唯一一家尚未实现正现金流的公司:

寻找阿尔法

这是因为 SentinelOne 的业务生命周期比同行更早。 事实上,该公司继续因运营而损失现金,并且尚未在这方面建立明确的轨迹。

寻找阿尔法

这种财务背景使得很难将 SentinelOne 与其同行进行比较。 由于我们既没有正收益也没有现金流,因此我们无法确定股票的倍数以便与其他股票进行比较。 边距也是如此,它们距离最终发挥作用的地方太远了。 然后,该股票将纯粹根据其增长前景继续交易,这构成了该股票的下行(风险)和上行空间。

风险

如上所述,我们无法轻易将 SentinelOne 与其同行进行比较 – 它只是一家处于生命周期不同阶段的公司。 由于收入和收入增长是投资者必须关注的全部,这就是推动该股并将继续如此的因素。 这进一步证实了该股在最新收益报告发布后经历的负面价格走势的逻辑。

那么,风险就集中在增长方面。 如果 SentinelOne 的增长继续低于预期,该股可能会进一步抛售。 如果收入增长率恶化到接近其同行的水平,那么对该股的影响将特别糟糕; 那么它将失去其核心差异化优势。

结论

虽然我们可能没有 SentinelOne 的市盈率或现金流倍数,但我们确实有另一个指标 – 价格/销售额。 虽然我通常对使用这个指标的估值更加谨慎,但它们仍然有用,而且肯定在这里。 这让我们了解了市场对 SentinelOne 当前(和未来)收入的定价。

寻找阿尔法 寻找阿尔法

在这里我们可以看到,SentinelOne 的价格/销售额比 3 个同行要便宜,但不到其中两个——Tenable Holdings (NASDAQ:TENB) 和 Check Point Software (NASDAQ:CHKP)。 这并没有明确的逻辑,因为 Tenable Holdings 和 Check Point 的增长率存在很大差异。 尽管如此,SentinelOne 仍显着超过两者。

当然,SentinelOne的收入增长率也超过了其他3家公司。 这里同样没有明确的模式。 由于我们正在考虑未来的收入,因此比较变得更加复杂。 考虑这一点是明智的,因为估值包括根据当前价格计算的未来前景,并且我们可以预期价格/销售额倍数也是如此。 在遭到抛售之前,SentinelOne 的市销率一直非常接近规模较大的同行; 餐巾纸背面计算得出,其盈利前股价为 21.21 美元,市销率为 12.43。

这意味着市场现在对 SentinelOne 未来收入的折扣比以前要大得多。 这似乎没有道理。 考虑到该公司仍然是同行中增长最快的公司,而且其最大客户的持续吸引力,让我倾向于认为市场的这种打折是短视的。 复利的本质是,如果 SentinelOne 能够保持最近一个季度的增长率,那么它的整体收入将更接近其同行。 从本质上讲,我认为 SentinelOne 仍然拥有强劲且不断增长的业务,这一点并没有被最近一个季度的一些表现不佳的指标所证明。 从长远来看,这种收入复合水平应该会让它表现良好。 随着时间的推移,这应该会反映在其股价中。

我倾向于对此持乐观看法,并认为这只股票已经超卖。 这家公司的增长论点仍然有效,一些小现象并不能反驳它。 虽然股价升值的时间还不是特别确定,但我认为从长远来看,SentinelOne 会表现良好。 在其持续增长并恢复到与收入预期持平或更高的基础上,其股价应该会回升。 这至少需要一年甚至更长的时间。 从这个角度来看,我称之为买入。

[ad_2]

Source link