[ad_1]

travelview/iStock 社论来自 Getty Images

介绍

西门地产集团 (纽约证券交易所代码:SPG) 是零售房地产领域的世界领导者之一,因为它在全球范围内租赁美丽的购物中心,例如凯撒宫的 Forum Shops。 它提供高品质的房地产,并享有良好的声誉 零售房地产投资信托基金。 其强劲增长的特点是股价上涨。 在过去的 30 年里,股东们的投资获得了可观的收益。 但在过去十年中,扩张速度大幅放缓。 较低的股价提供了有利的股票估值和高股息收益率。

通过作为增长催化剂的各种开发项目,结果非常好

2022 年全年业绩强劲:西蒙地产集团产生了约 45 亿美元的运营资金(每股 11.95 美元,同比持平)。 通过股息支付和股票回购向股东返还了 28 亿美元。 本季度表现强劲,谢谢 更高的租金收入和更低的运营费用,部分被更高的利息费用所抵消。 净营业收入同比增长 4.8%(按固定汇率计算为 6.3%)。 入住率高达 95%,续订入住率为 98%。 首席执行官大卫西蒙宣布了他们的好消息 4Q22 收益成绩单:

这一年,我们签署了 4,100 份租约,面积超过 1,400 万平方英尺。 两年多来,我们现在已经签署了 8,000 份租约,面积超过 2,900 万平方英尺,而且我们还有大量租约将在 2023 年底和 2024 年开放。 报告的零售商销售势头持续。 我们在第四季度再创新高,购物中心和奥特莱斯合计达到每平方英尺 753 美元,同比增长 6%。

所有平台都达到了创纪录的销售水平,包括工厂,每平方英尺 679 美元,增长了 5%。 TRG 为每平方英尺 1,095 美元,增长 11%,我们在第四季度末的入住率为 12%。

Simon Property Group 有几个开发项目可以提供进一步的增长。 最近,在 10 月,Fukaya-Hanazono Premium Outlets®(日本东京)开业,拥有近 30 万平方英尺的顶级品牌商店。 迈阿密瀑布、Northgate Station、Southdale Center 等重建项目也将为西蒙地产集团的进一步发展做出贡献。

243 亿美元的净债务相当高,年度运营资金为 35 亿美元(净债务与 FFO 的比率 = 7)。 由于利率上升,实际总利率从 2021 年 12 月的 2.86% 上升至 3.22%。此外,平均债务期限为 7.5 年,相当有利。 3.4的利息覆盖率与往年相比仍处于正常水平。 所以我认为在不久的将来不会有任何重大的阻力。 展望未来,西蒙地产集团估计,到 2023 年年中,其可比 FFO 将约为 11.83 美元。

股息和股份回购

房地产投资信托基金因其高而稳定的股息收益率而受到收入投资者的欢迎。 REITs 必须通过分配股息将至少 90% 的应税收入分配给股东。 因此,REITs的股息收益率通常高于普通股。 Simon Property Group 的股息收益率目前为 6.6%,股息率在 Covid 崩盘后再次上升。 14 位分析师预计 2024 财年及以后的股息将增长 4%。

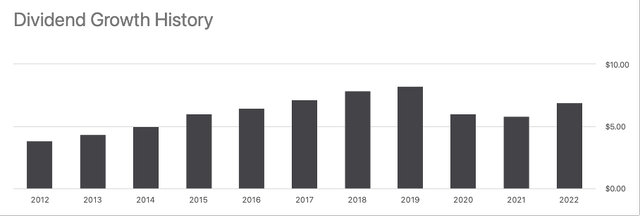

股息增长历史 (Seeking Alpha 上的 SPG 俱乐部代码页面)

由于在电晕大流行期间许多商店被强制关闭,2020 年的股息减少了。 FFO 仅从 2019 年的 $3.5B 略微下降至 2020 年的 $2.5B。现在 FFO 已恢复到大流行前的水平。 Simon Property Group 将其 FFO 的约 90% 分配给股东。 管理层可以很好地分配其资本,因为它在电晕大流行期间和 2021 年发行了股票。股票回购增加了每股股息,也可能提振股价。

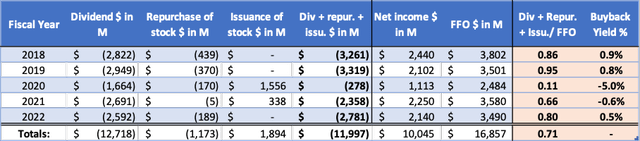

西蒙地产的现金流亮点 (年度报告和 分析师的 自己计算)

估值似乎有利

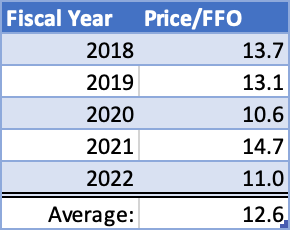

运营资金价格比是一个通常用于深入了解房地产投资信托基金估值的比率。 Simon Property Group 的价格与 FFO 比率目前为 9.2,与其历史平均水平 12.6 相比大幅折扣(折扣 27%)。 这告诉我们 SPG 的股票目前被低估了,但它并没有告诉我们近期的估值。

Simon Property 对 FFO 的价格 (年度报告和 分析师自己的 计算)

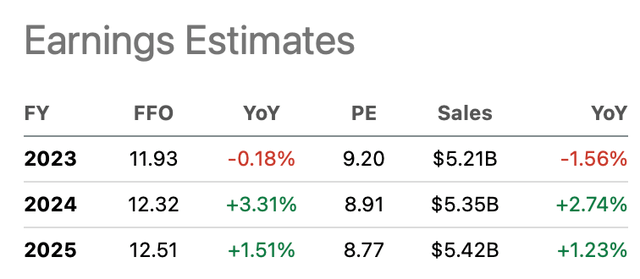

近期前景一片光明,因为 18 位分析师预计 2024 财年 FFO 将增长 3.3%。2024 年运营价格与资金比率仅为 8.9,比平均水平有更大的折扣 比率。 然而,资产价格在当今的高利率环境下暴跌。 “安全”的 10 年期国债目前收益率为 3.4%,而西蒙地产集团股票的股息收益率为 6.6%。

虽然投资 Simon Property Group 的风险大于政府债券的风险,但我认为溢价值得冒险。 随着股息的增加,长期投资者最好投资 Simon Property Group。

SPG 的盈利预测 (Seeking Alpha 上的 SPG 俱乐部代码页面)

结论

Simon Property Group 在电晕大流行期间租金收入较低,但现在已重回增长轨道。 它是全球零售和租赁购物中心的世界领导者之一。 尽管利率较高,但年度数据表现良好,FFO 与去年持平。 随着利息支出的增加,利率上升对未来增长构成风险。 此外,入住率高达 95%,续订入住率为 98%。 西蒙地产集团通过派息和回购股票返还了 28 亿美元。 股息收益率目前高达 6.6%,14 位分析师预计未来几年股息将增长。 该股票价格合理,并提供理想的股息收益率。 总之,Simon Property Group值得买。

[ad_2]

Source link