[ad_1]

Luis Alvarez/DigitalVision 来自 Getty Images

投资论文

随着第三季度的临近,我想看看 Simply Good Foods(纳斯达克股票代码:SMPL) 前景和财务状况,以查看当前估值是否合理。 随着体面的增长 通过他们的网站和亚马逊的电子商务空间(亚马逊),看起来很有希望,但是,我认为现在不是开始新职位的好时机,因为我的增长假设表明该公司目前估值略高,再加上仍可能出现艰难的经济环境,我可以看到未来 6-12 个月内更好的切入点。

外表

健康食品行业不会很快消失。 由于封锁和人们体重增加,现在比以前更需要它,因为我们在第一年左右不能出去太多。 现在 封锁已经解除一段时间了,人们开始变得更加活跃,以弥补失去的一些时间。 我很难去冷火鸡,只是吃得健康。 这就是 Quest Pizza 有时会出现在我冰箱里的原因。 它不是最好的,但在营养方面比多米诺披萨好。

每个人的健康意识每天都在提高,像 SMPL 这样的公司如果设法提供价格合理且不会完全牺牲口味的产品,就会坚持一段时间。 我最近在花椰菜披萨上取得了成功,老实说,它的味道更好,而且松脆。

健康食品的缺点之一是价格问题。 如果健康的选择比普通食物贵得多,就很难让人们开始吃得更健康。 即使是 SMPL 出售的冷冻比萨,也比其他品牌的比萨贵一些,这很可能会让很多人望而却步。

该公司在发展其电子商务业务方面做得非常好,Atkins 和 Quest 产品线的销售额都不错。 Quest 的产品线目前的表现略好于 Atkins。 如果公司能够继续在线扩张,它将在顶级营养品品牌中保持良好的地位。

数字化是获得更高利润的最佳方式,公司越优先考虑在线业务,从长远来看,公司的状况就越好。 根据 Q2 ’23 的成绩单,健康食品在家庭中的渗透率仍然很低,约为 50%,因此如果 SMPL 能够找到一种方法来吸引更多消费者尝试更健康的选择,那么增长将是巨大的,但我相信他们将需要降低价格。

金融

请注意,下图是截至去年 8 月结束的 FY22 的数据。 如果需要,我还会提到最新的数字以获得额外的颜色。

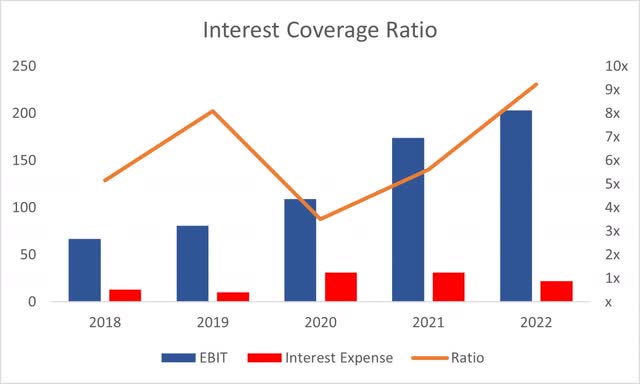

SMPL 在 23 年第二季度末拥有约 6300 万美元的现金,较 22 财年略有下降,同时拥有约 3.63 亿美元的长期债务,自 22 财年末以来减少了约 4000 万美元。 我喜欢公司正在减少债务,但是,账面上有债务不一定是坏事,特别是如果利息支付是可控的。 就 SMPL 而言,付款非常易于管理。 22 财年末的利息覆盖率约为 9 倍,这意味着息税前利润可以偿还 9 倍以上的债务利息。 随着债务的进一步减少,从长远来看,公司将拥有更大的灵活性,可以将赚到的钱用于以股票回购、股息或并购的形式回报股东。

利息保障倍数 (自己计算)

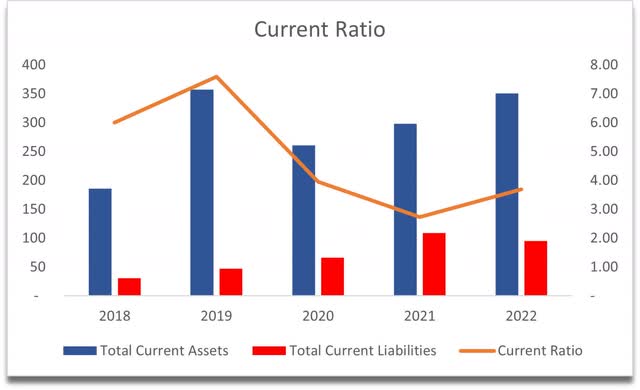

继续谈到流动性,公司的流动比率或营运资本比率多年来一直非常稳定,我认为它不会很快改变。 SMPL 没有流动性问题,因为它可以支付 4 倍以上的短期债务。

目前的比例 (自己计算)

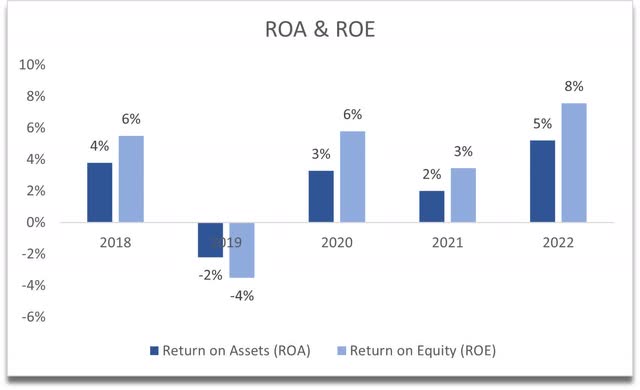

谈到效率和盈利能力,该公司在这里也做得不错,ROA 和 ROE 大约是我希望看到一家公司实现的最低水平。 有一年略有下降,但很快就恢复到正常水平。 我希望看到公司增加这些,但现在看起来管理层正在有效地利用公司的资产和股东资本。

ROA 和 ROE (自己计算)

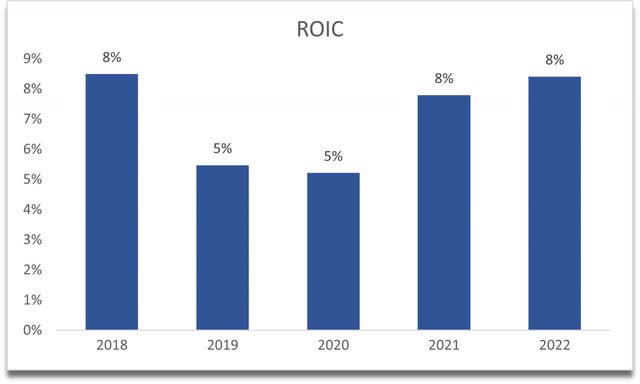

投资资本回报率也在可观范围内,但我希望至少达到 10%。 尽管如此,8% 仍然相当不错,这意味着该公司可能享有某种竞争优势,而且它还有一条不错的护城河。

投资回报率 (自己计算)

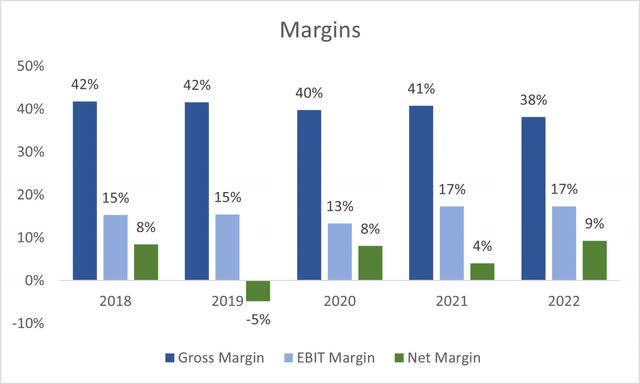

就利润率而言,在 22 财年末,公司比往年有所下降,在最新的成绩单中,公司进一步出现小幅下降,这种下降可能会持续到今年剩余时间,直到至少恢复到之前的水平边距。 我希望看到管理层采取行动,以便利润率可以回到我们在 18 年看到的水平,甚至在未来更好。

边距 (自己计算)

总体而言,财务状况看起来不错,但对暂时的利润率下降略有担忧。 除此之外,该公司似乎已经做好了应对未来 6-12 个月我们可能面临的任何经济衰退的准备。 我已经说了半年了,我们还没有经历过所谓的经济衰退,但我宁愿保持谨慎。

估值

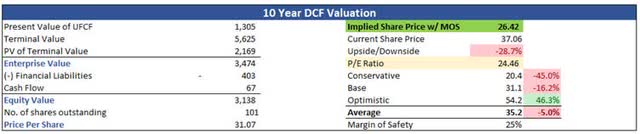

由于我想采取更谨慎的方法,我假设 SMLP 的收入增长在未来十年的基本情况下将达到 9% 左右。 对于乐观的情况,复合年增长率将在 13% 左右,而对于保守的情况,未来十年的复合年增长率将在 7% 左右。 这些数字对我来说似乎是合理的,公司将来可能会遇到这些结果中的任何一种。

在利润率方面,我在 23 年将毛利率和营业利润率降低了约 50 个基点,以反映管理层的看法。 之后,利润率将开始线性增长,未来十年毛利率和营业利润率将提高 200 个基点或 2%。 我相信,随着进一步的数字化努力和电子商务领域的持续增长,从长远来看,公司将实现更好的盈利能力,而且我可以看到它变得更有效率。

除了这些估计之外,我还将增加 25% 的安全边际。 这是我想添加到财务状况良好的公司中的最低值,我认为 SMPL 确实如此。 话虽如此,Simply Good Foods 的内在价值为 26.42 美元,较当前估值下跌约 29%。

内在价值 (自己计算)

结束评论

现在,我会说现在不是开仓的好时机,因为我认为风险/回报状况不佳,从长远来看可能表现不佳。 对于公司目前的投资者,我也不建议卖出,因为我不相信稍微高估了就卖出,如果长期看好公司,欢迎进一步下跌。 该公司在健康食品类别中拥有稳固的地位,拥有两个伟大的品牌,并且随着每天越来越多的人变得更健康,如果管理层继续前进,对公司提供的当前健康食品的需求将保持不变,甚至可能在未来增加尝试不仅对公司而且对消费者都具有成本效益的新产品。

我会将该公司保留在我的观察名单中,并将价格警报设置为更接近上述计算的内在价值。 如果它确实越来越近,我将重新评估公司,看看论文是否随着时间的推移而改变,并决定我是否想成为投资者。

新任命的首席执行官可能会带来一些食品创新,这可以帮助 SMPL 渗透到全球更多的家庭,但只有时间才能证明一切。 我将关注下一份即将发布的季度报告,了解过去 3 个月利润率的发展情况,并将寻找有关公司产品未来需求的任何线索。

[ad_2]

Source link