[ad_1]

sturti/E+ 来自 Getty Images

概述

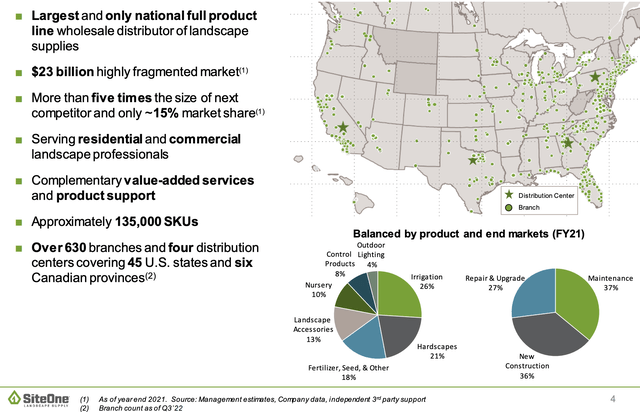

站点一(纽约证券交易所代码:SITE) 是美国和加拿大最大的景观用品全国批发经销商,在价值 230 亿美元的行业中占有约 15% 的份额。 该公司通过 635 个分支机构为超过 250,000 名客户(住宅和商业景观设计师)提供服务。 规模是第二大分销商的 5 倍, 公司与同行相比具有显着的竞争优势,包括:

1/ 更强的购买力——它能够以比规模小得多的竞争对手更低的价格从供应商那里采购产品

2/ 能够加大对电子商务和物流计划的投资,以改善其客户服务和准时交货能力

3/ 比同行更广泛的产品(超过 135,000 个 SKU)和服务范围

概述(投资者介绍)

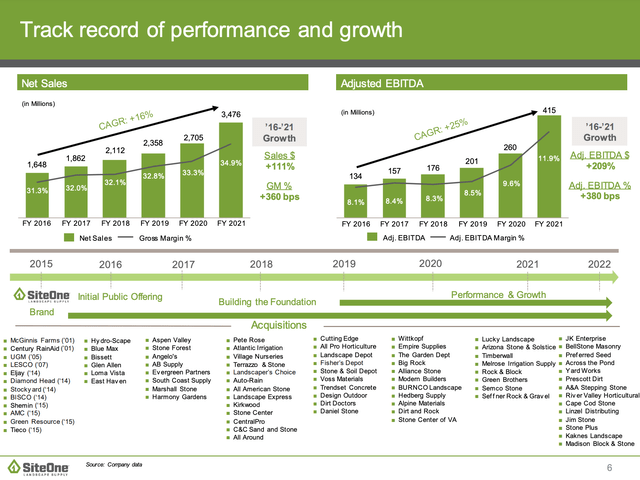

作为一家“多对多”(4,000 多家供应商和 250,000 多家客户)分销公司,SITE 在价值链中处于有利地位,因此没有供应商或客户对公司有很大的谈判影响力(最大客户不到销售额的 3% ). 如下图所示,SITE 在过去十年中实现了收入和 EBITDA 的巨大增长:

- 新建筑市场(住宅和商业)一直很积极——这在过去几年中是一个强大的顺风,尽管正如我在下面讨论的那样,这正在成为一个逆风

- 市场份额增加——鉴于上述竞争优势,该公司认为其有机增长超过行业 3-5%

- 收购——该公司在过去 12 年中收购了超过 75 家公司(下文讨论)

财务历史(投资者介绍)

成功的汇总

SITE 通过积极的并购战略发展壮大,以整合领先的本地分销商并增强产品能力。 自2014年以来,SITE已完成78次收购。 凭借仅 15% 的市场份额,有足够的空间继续有机增长和收购增长。

SITE 能够在收购中实现显着的协同效应,包括:更好的采购条款、将其 IT 系统/电子商务功能集成到被收购的业务中、扩大被收购业务的产品范围以及消除重复的后台成本(会计、管理员等)。

目前的结果不错,但到 2023 年可能会减弱

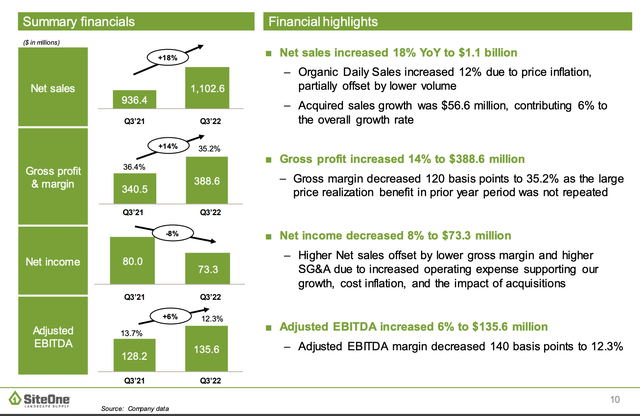

3Q22 结果快照(投资者介绍)

SITE 最近公布了一组不错的第三季度业绩,营收持续有机增长,尽管这完全是由价格推动的,因为第三季度销量下降。 由于通货膨胀降低了毛利率并增加了 SG&A 费用,EBITDA 利润率收缩。

虽然迄今为止业绩保持良好,但我预计未来我们将看到销量持续受压 – 特别是与新建筑相关的销售(占收入的 36%)相关。 景观美化是在项目结束时完成的——因此 SiteOne 直到 2023 年和 2024 年才会感受到建筑业低迷的全部影响,因为完工的项目数量大幅下降。

估值

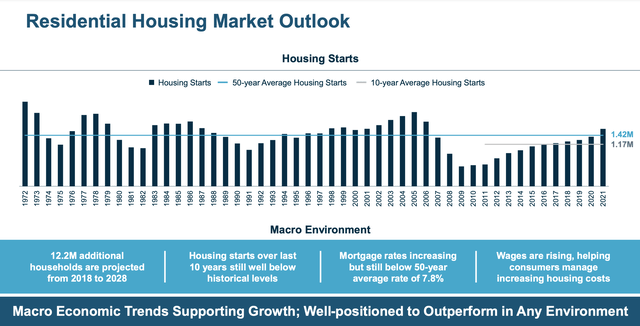

如上所述,我预计未来两年来自新建筑的收入部分(占总收入的 37%)将大幅下降,因为我们已经看到美国房屋建筑市场的恶化(以及商业新建筑的下降速度)加息减少了新项目)。 总体而言,随着新屋销售从 2021 年的高于趋势水平变为 2023-24 年的低于趋势水平,我预计这里将下降 25-30%:

美国房屋开工(Top Build Investor Presentation)

此外,我预计我们可能会看到与“维修和升级”相关的部分 (27%) 有所恶化,尤其是在升级方面,因为房价升值已经变成贬值,而且随着经济疲软,消费者希望抑制支出。 总而言之,我预计与住房/经济衰退相关的收入将下降 10-15%。

虽然收入下降,但成本将保持粘性(鉴于通胀趋势可能会继续走高),这将压缩 EBITDA 利润率。 总而言之,我将我的标准化收益预期建立在 9.5% 的 EBITDA 利润率之上。 虽然这反映出与 2021 年的历史最高水平相比下降了 2.4%(当时房地产市场火爆且毛利率异常强劲),但 9.5% 将代表公司历史上第三高的利润率水平(与 2020 年持平,仅次于 2021 年)和 2022 年)。

将 9.5% 的 EBITDA 利润率应用于减少的销售额,使我的“正常化”EBITDA 估计值达到 3.40-3.45 亿美元,比 SITE 2022 年指导的中点低 25%。 扣除利息、税收和资本支出,这使我的每股自由现金流正常化为 5 美元。

我认为 17-18 倍是合理的,因为该公司在经济方面处于领先地位,并且有能力通过收购继续为股东创造价值。 这使我获得了 85-90 美元/股的公允价值。

结论

SiteOne 是一家高质量的企业,具有长期优势。 最终我很想拥有这家公司,但我估计该公司的公允价值远低于当前股价,我目前没有兴趣。

[ad_2]

Source link