[ad_1]

ipuwadol/iStock 来自 Getty Images

数字学习播放器 Skillsoft Corp. (纽约证券交易所股票代码:SKIL) 拥有全球影响力,目前正在整合多项收购,这可能会带来可观的自由现金流 (“FCF”) 生成。 在我看来,如果管理层继续与内容创作者签署新协议,并获得更多目标, 公平价格比当前市场价格更有价值。 存在重组、战略、并购整合失败的风险,但股价显得过低。

Skillsoft 的商业模式

Skillsoft Corp. 在 160 多个国家/地区开展业务,全球有超过 9000 万用户对其数字学习课程感兴趣,Skillsoft Corp. 已成为该行业的商业领导者之一。

Skillsoft 为客户企业提供课程和内容、在线教育软件和平台以及预录材料和直播课程,以及个性化的规划和设计,在为员工提供专业培训的同时,促进企业核心的教育范式。

它的学习领域分为五个大分支:Percipio、Global Knowledge、Codecademy、Pluma 和 SumTotal。 所有这些都以不同的方式针对数字教育,无论是软件设计、对专业人员的技术和个性化支持,还是与数字领域未来教学和专业培训相关的公司教育。

庞大的目标市场

我相信 Skillsoft 可能会受益于目标市场的增长。 未来几年,数字学习行业预计到 2025 年将实现 10% 的复合年增长率,这证明了 Skillsoft 的崛起和有利预测。

Skillsoft 的客户包括财富 1000 强企业、政府机构、小型企业和个人,他们参加公司目前以超过 25 种语言在全球提供的课程。 因此,许多课程的目标市场相当大。 尽管其商业模式的每个部分在提供服务方面都有其特殊性,但 Skillsoft 会从每门课程的销售以及公司内容的下载中获得直接利润。

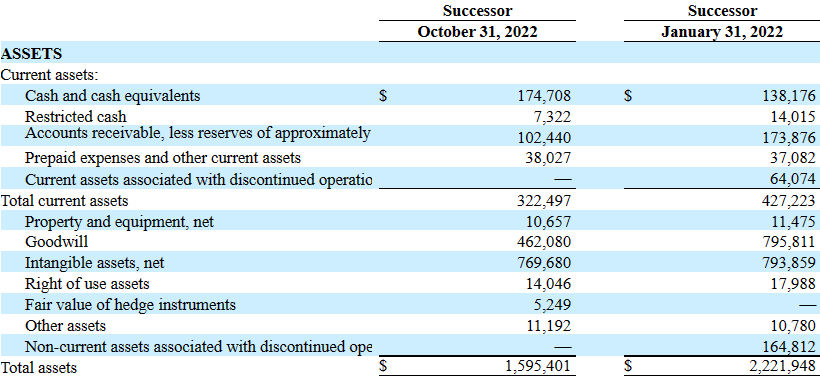

Skillsoft 似乎拥有稳定的资产负债表

截至 2022 年 10 月 31 日,管理层报告现金价值 17470.8 万美元,应收账款价值 10244.00 万美元,预付费用 3802.7 万美元,流动资产总额 32249.7 万美元。 商誉4.62亿美元,无形资产7.69亿美元,总资产15.9亿美元。 资产负债率接近1.49倍,资产负债表相当稳定。

资料来源:10-Q

关于负债,SKIL 报告的借款价值为 4146.1 万美元,应付账款为 2095.00 万美元,应计费用为 3157.8 万美元。 递延收入为 1.97907 亿美元,流动负债总额为 3.2942.9 亿美元。

长期债务为 58287 万美元,递延所得税负债为 7705.5 万美元,长期租赁负债为 1197.9 万美元。 其他长期负债为 1741.0 万美元,长期负债总额为 69209.7 万美元。

资料来源:10-Q

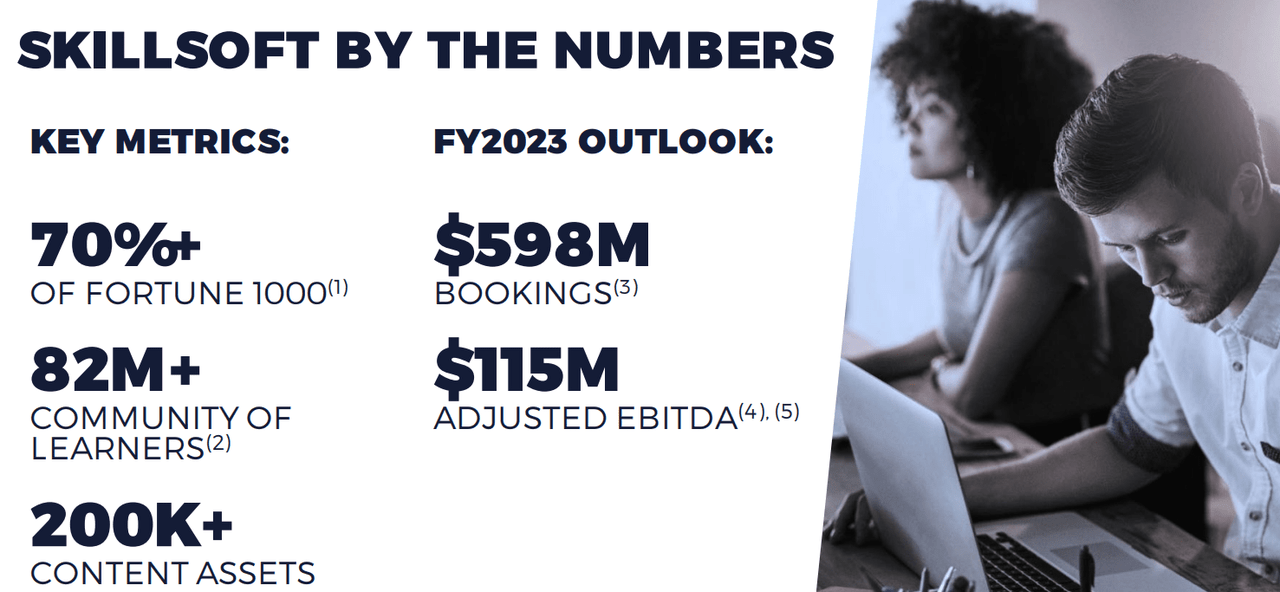

分析师预计 FCF 利润率接近 8.49%,EBITDA 利润率接近 21%

我相信提及一些 2023 年的前景数据会让投资者感兴趣。 它们似乎是有益的。 在上一季度报告中,Skillsoft 报告了 5.98 亿美元的预订指导和接近 1.15 亿美元的调整后 EBITDA。

资料来源:投资者介绍

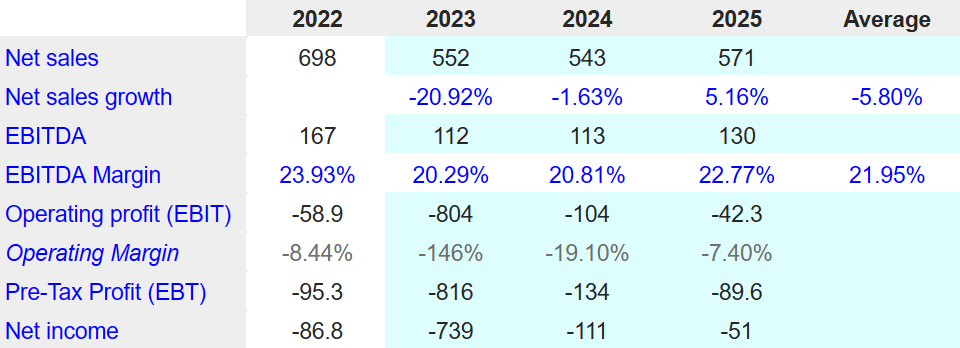

分析师预计 2025 年净销售额将接近 5.71 亿美元,净销售额将增长 5.16%。 此外,2025 年的 EBITDA 将接近 1.3 亿美元,EBITDA 利润率为 22.77%。 2025 年营业利润将为 -4230 万美元,营业利润率为 -7.40%。 最后,2025 年税前利润将为 – 8960 万美元,净收入为 – 5100 万美元。

资料来源:作者的 DCF 模型

我很欣赏分析师对净收入增长的预期,但我认为最好的是自由现金流。 预期包括到 2025 年 6220 万美元的自由现金流和 10.89% 的 FCF 利润率。

资料来源:作者的 DCF 模型

最佳案例场景

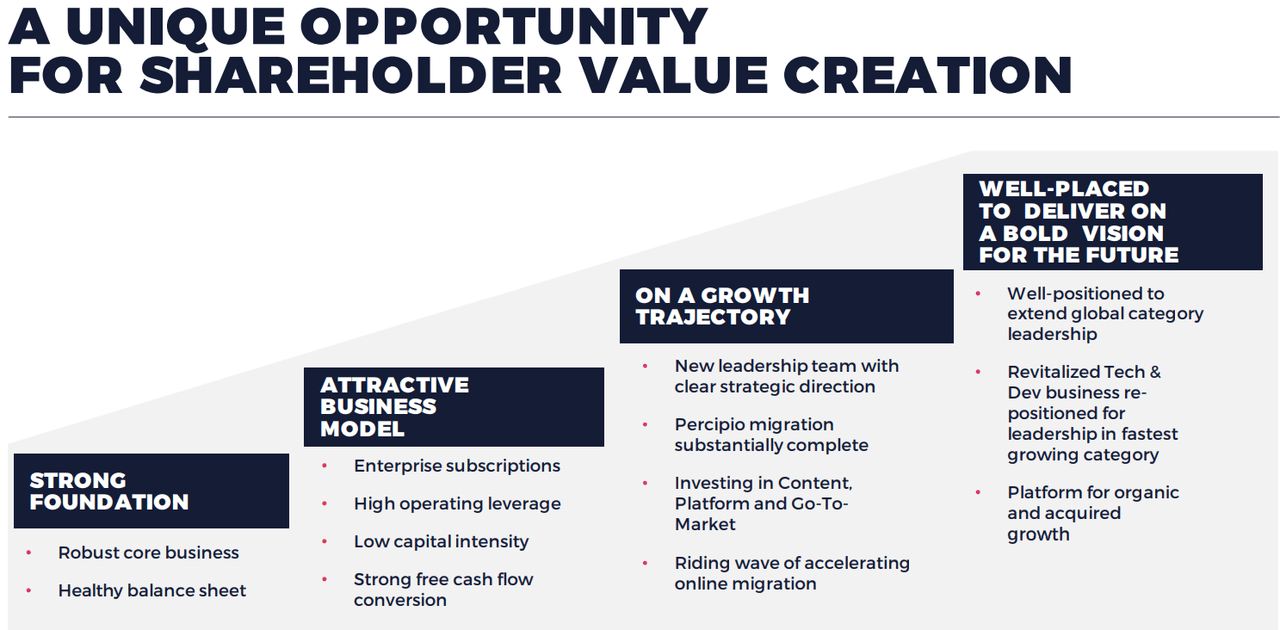

Skillsoft 的增长战略基于三大支柱:新学习平台、内容创建和上市。 后者包括购买和收购其他产品以及小公司。 在这种情况下,我假设当前的业务战略可能会成功,包括无机增长、企业订阅和其他机会。 根据这一基本原理,我从 Skillsoft 看到的最相关的幻灯片之一如下。

资料来源:投资者介绍

关于之前的并购业务,让我们注意到 2021 年以近 3.86 亿美元的价格收购 Codecademy,其中包括 1.986 亿美元的净现金支付。 我对这笔交易持乐观态度,因为该目标似乎具有创新性,并为前景广阔的行业的学生提供课程。

2021 年 12 月 22 日,公司宣布就收购领先的技术技能在线学习平台 Codecademy 达成最终协议。 资料来源:10-Q

Codecademy 收购于 2022 年 4 月 4 日结束,总代价约为 3.86 亿美元,包括发行 30,374,427 股普通股和 1.986 亿美元的净现金支付。 资料来源:10-Q

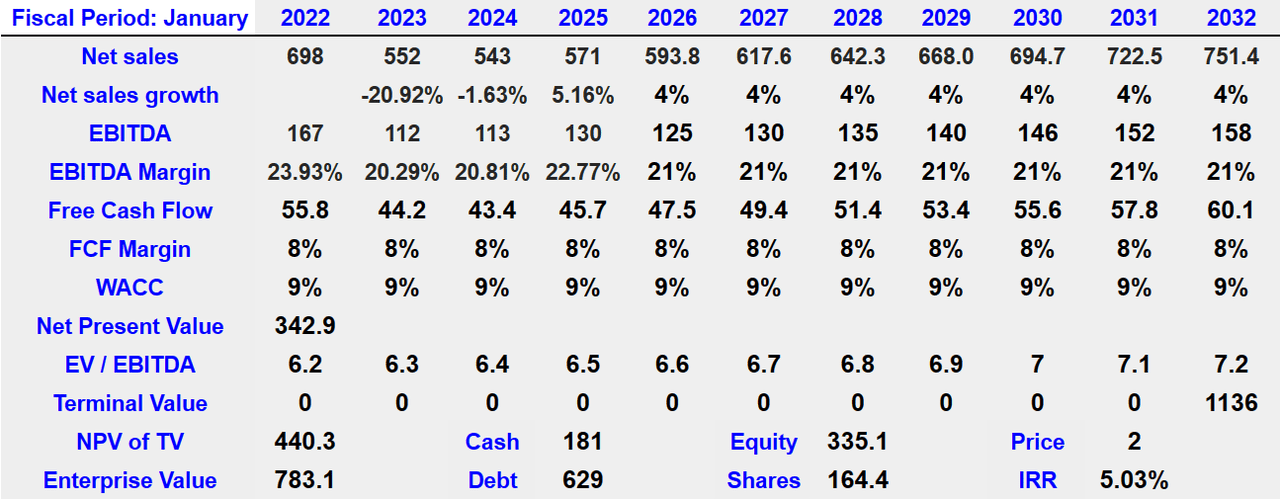

在我最好的情况下,我假设净销售额增长 4%,EBITDA 利润率为 21%,FCF 利润率接近 8%,WACC 为 9%。 未来自由现金流的净现值为 3.42 亿美元。 此外,如果 2032 年的 EV/EBITDA 倍数为 7.2 倍,则最终价值将为 11 亿美元,净现值为 4.4 亿美元。 此外,隐含企业价值为 7.83 亿美元,股权估值为 3.351 亿美元。 最后,合理价格为每股 2 美元,内部收益率为 5.03%。

资料来源:作者的 DCF 模型

更多的商誉减值或缺乏与内容创作者的合作协议可能会使公平价格达到每股 1.125 美元左右

尽管它展示了大规模的偿付能力和绝对可扩展的业务,符合当前用户、教育工作者和专业人士的需求,但 Skillsoft 必须参与此类市场的典型风险因素。

首先,如其上一个 10-k 中所述,Skillsoft 正在制定战略以有效地将 Pluma 和 Codecademy 纳入其当前的业务模型。 如果无法将这些细分市场整合到其当前的发展中,可能会对公司造成重大损失。 如果管理层像 Global Knowledge 那样报告商誉减值,我相信股价可能会下跌。

在截至 2022 年 7 月 31 日的三个月中,我们的全球知识讲师指导培训业务的预订量和 GAAP 收入与去年同期相比出现了显着下降。 根据 ASC 350,我们考虑了 Global Knowledge 商誉是否存在任何减值迹象,认为触发事件已经发生,需要在 2022 年 7 月 31 日进行中期商誉减值测试。来源:10-Q

此外,由于面向企业的数字教育对市场来说仍然是一个新事物,Skillsoft 面临着这方面不可预见的变化以及无法解读趋势和为本地化客户提供优质服务的风险。 这个市场的波动性也与风险因素有关,因为在不止一种情况下季度结果的变化使得无法做出正确的计算和准备未来的策略。 失败的策略可能带来低于预期的收入,这可能导致较低的股票估值。

我们还可以添加 Skillsoft 在某些分支机构中对内容创建者在内容质量方面的直接依赖,以及必须长期保持的商业关系。 其软件的有效性、维护以及向用户提供移动解决方案的可能性也是如此。

最后,Skillsoft 最近进行的重组工作值得考虑。 在我看来,如果这些努力没有带来自由现金流利润率的改善,投资者可能会失去乐观情绪。 因此,我预计股权成本会更高一些,这可能会降低 Skillsoft 的估值。

在截至 2022 年 10 月 31 日的三个月和九个月内,我们分别记录了 200 万美元和 1030 万美元的重组费用,用于遣散费和放弃使用权资产。 资料来源:10-Q

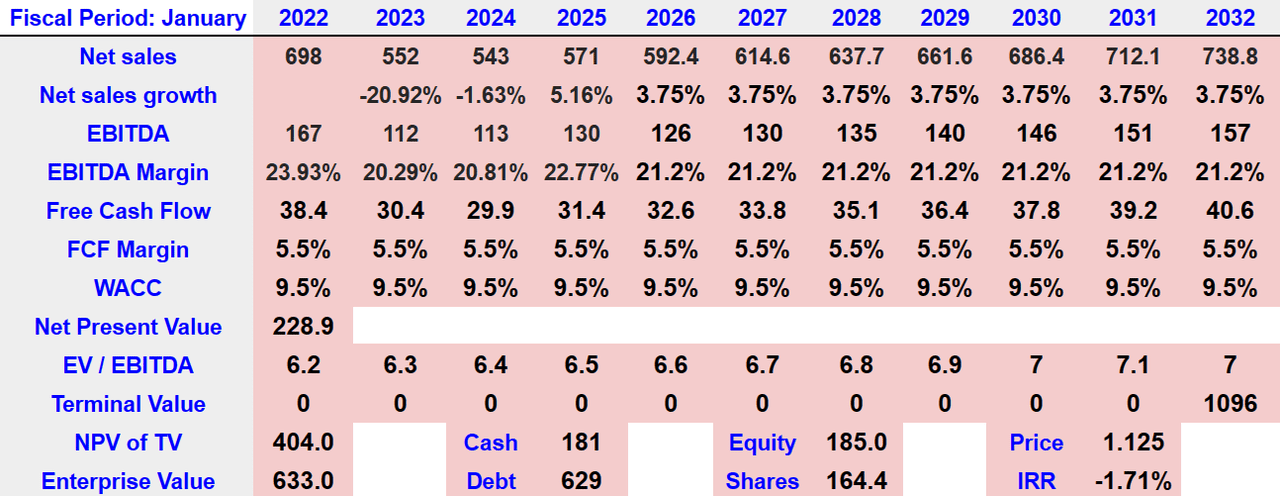

凭借 3.75% 的净销售额增长和 21.2% 的 EBITDA 利润率,隐含的 EBITDA 将为 1.57 亿美元。 我还假设 FCF 利润率为 5.5%,WACC 为 9.5%,这意味着未来 FCF 的净现值为 2.28 亿美元。 现在,如果我们还假设 EV/EBITDA 为 6.2-7 倍,则电视的净现值为 4.04 亿美元。 最后,隐含企业价值为 6.33 亿美元,股权估值为 1.85 亿美元。 隐含的公平价格为每股 1.125 美元,内部收益率为 1.715%。

资料来源:作者的 DCF 模型

结论

Skillsoft Corp. 不仅拥有广阔的目标市场,管理层还进行了多次收购,这可能会在未来几年带来 FCF 加速。 在我看来,如果 Skillsoft Corp. 成功地与第三方签署了更多的合作协议,并且重组努力是有利的,那么未来的增长可能会推动股价上涨。 我看到了内容创建失败或并购整合失败的风险,但我认为 Skillsoft 当前的股价太低了。 在我看来,Skillsoft Corp. 似乎被低估了。

[ad_2]

Source link