[ad_1]

恶搞

投资论文

Covid-19 对航空业的打击如此之大,以至于即使在蓬勃发展的市场中,航空公司的经营业绩也仍然低迷。 目前,过去 2-3 个季度的客运量一直在增加,因此,机票价格 近几个月出现了大幅改善,这将有助于稳定公司的盈利能力。

由于目前空中交通量的增加,公司可能会在今年剩余时间内产生大量现金流; 与此同时,公司的长期前景仍然看好。

普遍的市场情绪导致股价大幅下跌。 在如此低廉的估值下,该股具有巨大的上涨潜力; 我相信SkyWest(纳斯达克代码:SKYW) 是一个强有力的买入。

概述

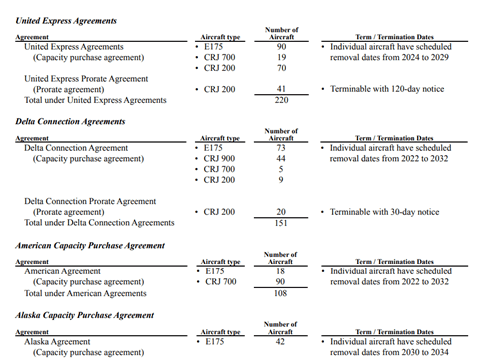

航线 (投资者介绍)

SkyWest Airlines 在美国、加拿大和墨西哥提供定期客运服务,大部分航班以联合快运、达美联运、美国之鹰或阿拉斯加航空公司的代码共享协议运营; 该公司每天提供超过 2,080 趟航班,其中联合快运航班约 870 趟,达美联运航班 650 趟,美国之鹰航班 410 趟,阿拉斯加航空公司航班 150 趟。

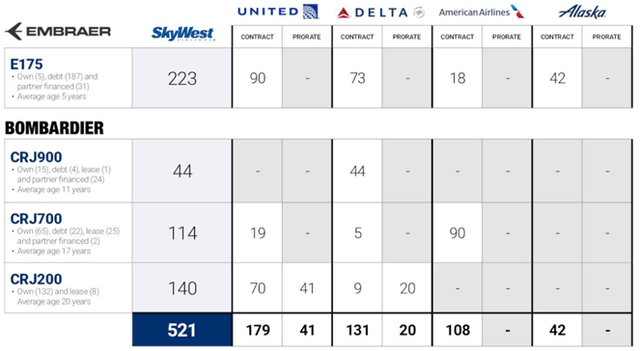

合同飞机 (投资者介绍)

目前,大部分收入来自产能购买协议; 根据协议,收入的主要驱动因素是定期服务的飞机数量和航班的停飞小时数。 因此,投资者看不到这一来源的收入有显着波动; 该协议将产生稳定的收益,直至合同到期; 如您所见,大多数飞机都使用该合同运营,这提供了稳定收入的基本确定性。

第二个主要收入来源是按比例分配协议,其收入完全取决于主要航空公司的收入。 因此,收入可能会根据交通、票价和油价而波动。

此外,近期油价上涨和低票价影响了该板块的收入,但随着油价企稳和机票恢复正常,投资者可以看到该板块的大幅改善。

商业模式的实力

航空业有着巨额亏损和大幅整合的历史。 因此,在投资航空股之前,投资者必须在商业模式中寻求安全边际和潜在实力,这可以帮助公司在不利的经济条件下生存。

流动性强

SkyWest 拥有稳健的财务状况和大量流动性储备的历史。 该公司在本季度末的现金储备约为 9.79 亿美元,比去年大幅增加。 此外,SkyWest 拥有超过 10 亿美元的未质押抵押品,即使在不利的经济条件下也可以帮助筹集资金。

此外,超过 50% 的机队和服务(包括合作伙伴拥有的飞机)没有财务义务。 因此,如此强劲的财务状况将有助于公司遵守即将到期的债务和义务。

强大的流动性状况为 SkyWest 提供了可观的安全边际。

战略执行

自首次公开募股以来,该公司通过购买新旧飞机并通过代码共享协议运营取得了显着增长,但在某种程度上,这些协议使公司的运营具有商品化性质,并且为了在商品化业务中保持盈利,公司必须管理其运营非常高效。 如果成本超出控制,公司可能会蒙受损失。 在 SkyWest 的案例中,该公司似乎非常有效地管理了整体成本,并且可以与主要航空公司协商更高的价格,这就是它一直盈利并产生大量现金流的原因。

历史表现

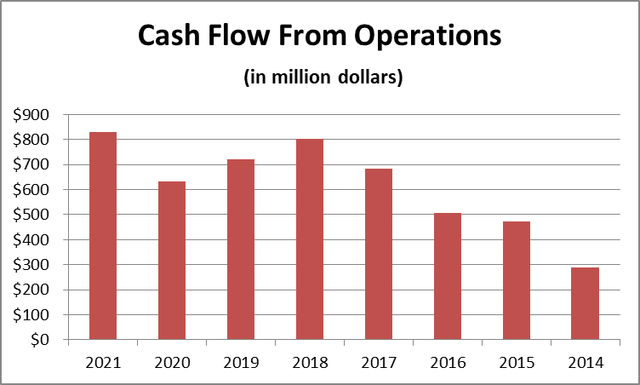

营运现金流 (作者 )

投资者必须仔细评估公司的历史业绩,以了解相关业务的经济状况。

自 IPO 以来,收入大幅增长,但收入增长自 2014 年起趋于稳定,此后一直波动; 尽管收入和盈利能力出现这种波动,但公司的经营现金流仍然非常有吸引力,还要注意公司在 2009 年油价剧烈波动并达到高位时的表现令人震惊,公司成功应对了这一局面对财务状况影响很大。 相比之下,许多航空公司在相关期间遭受了巨大损失。

此外,从历史上看,大部分收入增长来自于 2010 年对 ExpressJet 的收购。为了扩大业务范围,管理层收购了 ExpressJet,导致收入大幅增长,但收购 ExpressJet 带来了巨大的楔形费用和巨大的运营成本与它一起,影响了整体的经营结果; 一个新的实体开始吞噬核心业务产生的利润,这也是该公司过去几年盈利能力大幅下降的原因,因为这种无利可图的经营管理在 2019 年将公司出售。

此外,随着时间管理对收购业务的关注发生了变化,管理层开始购买新的和旧的飞机来租赁它们以达成代码共享协议; 这些新策略对公司很有效。 他们为 SkyWest 带来了可观的现金流,但这些资本支出在此期间带来了相当大的债务和股权稀释。 尽管如此,由于执行得当,公司可以将债务水平维持在适当的水平。 目前,亏损的特快专机已售出,为公司节省了巨额资金,降低了运营成本; 在过去的两年里,与特快飞机消耗巨额现金的时期相比,成本有所下降,但由于 COVID-19 的影响,公司不得不承担大量费用。

投资者必须考虑到政府一直在支付巨额资金以通过补贴来拯救航空业。 在过去的两年里,政府一直在支付巨额资金,通过补贴来拯救航空业。 因此,公司的开支减少并保持低迷。 但在过去两个季度,拨款已经停止,这导致支出大幅增加。 目前,成本上涨的主要原因是油价上涨和楔形增加。 但随着经济企稳和油价达到正常水平,公司的整体开支可能会减少,最终导致整体盈利能力增加。

风险因素

从历史上看,该公司曾因旧飞机及其维修而遭受重大减值损失; 此类费用可能会在未来出现,从而影响盈利能力。

此外,根据管理层的说法,SkyWest 目前的业务策略是积极收购飞机,这将通过债务融资,但如此激进的扩张可能会导致整体债务水平进一步上升,任何再融资债务的弱点都会严重影响其财务状况。

租约到期

租赁合同 (季度报告)

该公司与其主要航空公司签订了长期合同。 尽管如此,投资者必须担心合同到期可能会带来更高的维护费用和重新开发的资本支出方面的麻烦。 如果公司未能以合理的价格租赁飞机,公司将产生巨大的减值损失。

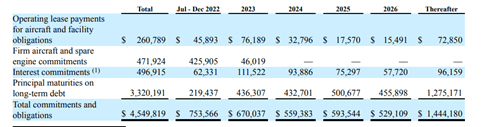

即将履行的义务

财务义务 (季度报告)

飞机和备用发动机承诺以及长期债务到期等重大义务将在未来几年到期,这可能会给公司的财务状况带来压力,但由于流动性强,SkyWest 可以遵守这些义务。

目前,SkyWest 履行即将履行的义务的能力仍然是公司的主要风险因素,由于这些不确定性,股票可能需要很长时间才能升值,但永久性资本损失的总体风险仍然很低。

最近的发展

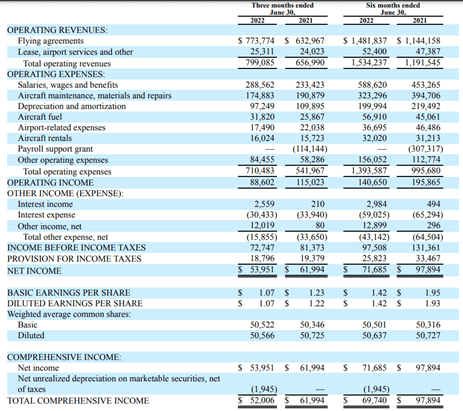

季度损益表 (季度报告)

在第二季度,SkyWest 公布的收入为 7.99 亿美元,与 2021 财年同期相比增长 22%,其中合同收入增长 28%,但由于高油价和低机票价格,按比例分配的收入下降了 8%,公司在本季度末的现金储备为 9.79 亿美元。 此外,管理层预计 2022 年的总资本支出约为 7.75 亿美元,包括购买 28 架新的 E175 飞机。

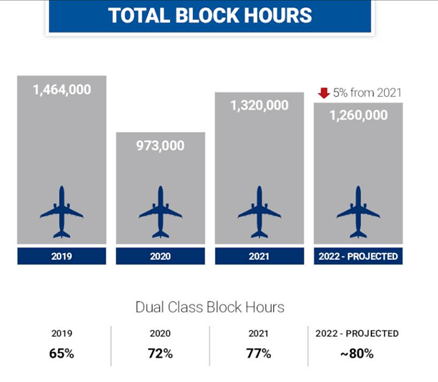

封锁时间 (投资者介绍)

到今年年底,预计阻塞时间将显着改善,正如管理层在最近的电话会议中所说,他们计划在明年初为 240 架 E175 飞机提供服务。 但根据管理层的说法,收购的飞机将在 2024 年带来全面影响; 管理层正在努力创造长期价值。 因此,投资者可能会在 2024 年看到收入大幅改善。

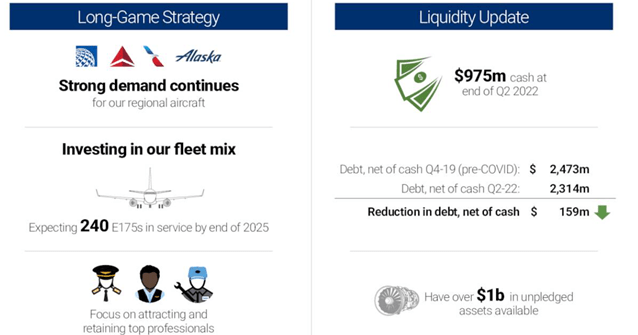

长期计划 (投资者介绍)

对长期价值创造的关注以及管理层一直在采取的措施将为股东带来可观的价值。 此外,SkyWest 拥有非常强大的流动性头寸,这将有助于公司实现其长期愿景。

由于其强劲的现金流和大量的流动资源,该公司可以遵守即将到来的义务。 但由于当前不利的市场环境和航空业一直面临的困境,该股下跌了62%以上。 它目前的交易价格仅为疫情前收益的三倍,而其竞争对手 sun country 的交易价格则要高得多。 另请注意,SkyWest 目前的市值约为 8.73 亿美元,尽管在 2021 财年的运营现金流量超过 8.31 亿美元,但仍大幅下降,这表明该公司已被严重低估,并提供了相当大的安全边际和非常低的风险永久资本损失。

从这个水平来看,股票提供了巨大的上涨潜力; SkyWest 是一个强有力的买入。

[ad_2]

Source link