[ad_1]

迈克尔维

我一直看好 Skyworks Solutions, Inc.(纳斯达克股票代码:SWKS) 几年,自大流行开始以来一直持有该股票。 当我发表我的公司投资论文时,Skyworks 股票正在交易 大约 74 美元,但在 Covid 崩盘后的市场复苏期间很快起飞。 我在该公司投资了大约 75 美元,但也以高得多的价格增持了我的头寸,因为我相信公司的长期增长机会。 重新访问公司后,我对 Skyworks 的长期信念比以往任何时候都更加坚定,但我相信 SWKS 股票在可预见的未来将提供微薄的回报。

5G 智能手机升级周期有更多时间

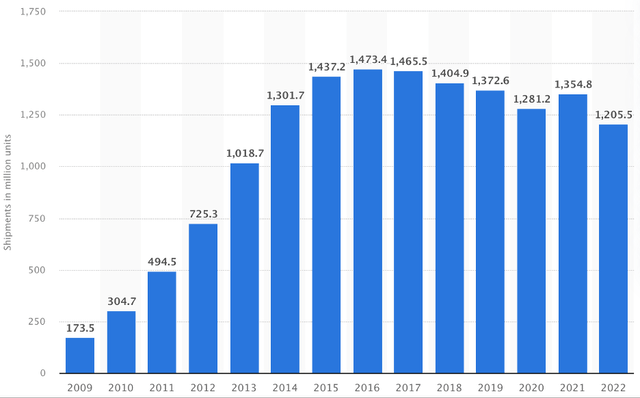

全球智能手机出货量在 2016 年达到高位,并在 2020 年稳步下降。2021 年,智能手机出货量回升 在支持 5G 的智能手机日益普及的帮助下,增长了近 6%。 不幸的是,对于智能手机制造商来说,2022 年又是令人失望的一年,全球智能手机出货量受到了影响。 单季度最大跌幅 在假期期间(同比增长 18.3%)。 全年出货量下降超过 11%。

图表 1:全球智能手机出货量

统计学家

新设备需求明显疲软、库存水平高以及对 2023 年全球经济衰退的担忧加剧是去年智能手机出货量大幅下滑的主要原因。 Skyworks 作为一家大部分收入来自移动产品的芯片制造商,由于智能手机市场的普遍疲软而受到影响。 在截至 9 月的 2022 财年收入增长 7% 的背景下,该公司的净收入下降了近 15%,该公司报告称 2023 财年第一季度的收入下降了 12%。

由 5G 技术的推出引发的智能手机升级周期今天可能遇到了一些障碍,但长期前景仍然看好。 西方国家和中国主导了升级周期的第一阶段,但随着我们进入周期的更深层次,新兴国家正慢慢开始接管。 据 GSM 协会称,今年 5G 网络将在 30 个新国家推出,推动消费者 5G 连接数量从去年年底的约 10 亿增加到超过 15 亿。 在一个潜在的变革性发展中,印度和巴西等许多人口大国有望在今年推出 5G 网络。 仅在印度,预计到 2025 年 5G 用户数量将超过 1.45 亿。在评论新兴市场如何在 5G 推出的第二阶段成为人们关注的焦点时,GSMA 移动智库负责人 Peter Jarich 表示:

到目前为止,5G 的采用一直受到相对成熟的市场和增强型移动宽带等消费者用例的推动,但这种情况正在发生变化。 我们现在正在进入 5G 的第二波浪潮,届时该技术将吸引各种各样的新市场和受众。 向新用例和市场的扩展将挑战移动生态系统,以证明 5G 确实足够灵活,能够以兼具包容性和创新性的方式满足这些多样化的需求。

随着覆盖人口稠密地区的新 5G 网络在未来 3 年投入使用,对支持 5G 的智能手机的需求将显着上升。 别忘了,其中许多地区都受益于中产阶级社会的崛起,中产阶级社会处于有利地位,可以引导他们的可自由支配支出采用最新的技术发展。 这种预期的需求增长将为专业移动射频制造商的发展创造一个强大的平台,而 Skyworks 就是这样的芯片制造商之一,在智能手机制造行业与苹果公司 (AAPL) 和几家主要的安卓设备制造商有着深厚的联系。

设备中的 RF 含量将继续上升

为了在其设备上提供最新的技术进步,智能手机制造商需要增加在这些设备中使用的射频组件上的支出。 Skyworks 和其他芯片制造商将从这些内容投资中受益。 作为投资者,考虑这种关系的简单方法是,设备变得越复杂,这些设备中执行复杂任务所需的 RF 组件数量就越多。 作为 Skyworks 的一线希望,物联网设备正变得越来越复杂。

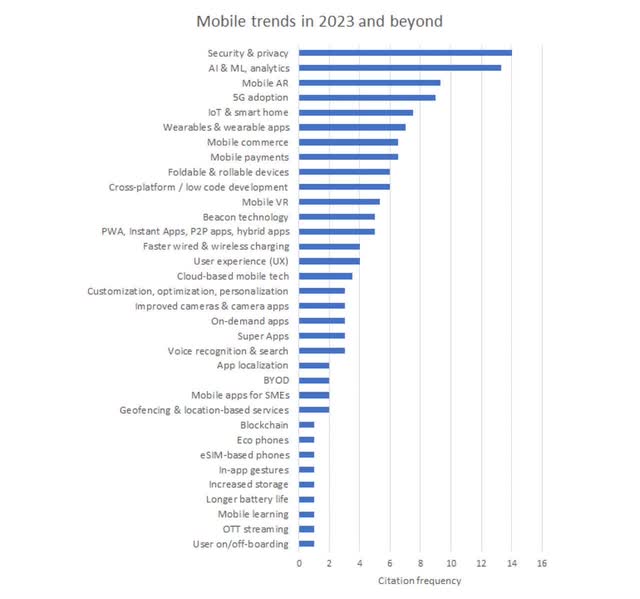

如果我们看看智能手机,以下是 2023 年及以后该领域值得关注的主要趋势。

图 2:2023 年主要移动趋势

ZDNET

智能手机制造商提供的高级隐私功能、AI 和 ML 兼容性以及人工现实的使用都是需要高级 RF 组件的复杂任务。 从长远来看,物联网设备制造商有望大幅增加支出以跟上这些趋势,这对 Skyworks 来说是个好消息。

业务多元化需要时间

可以说,我们正处于 5G 引发的创新周期的开端。 Skyworks 通过最近的收购和战略投资,通过涉足汽车行业和医疗保健行业等不同行业,将自己定位为在这一创新周期的每个阶段都受益。 然而,这些战略决策至少需要几年时间才能见效,这意味着该公司的命运目前仍将与智能手机行业紧密相关。 由于智能手机升级周期目前面临障碍,有理由预计 Skyworks 将在 2023 年经历一段艰难时期,直到长期有利趋势开始出现,以帮助该公司充分利用其近期投资。

缺失的盈利催化剂

在 Beat Billions,我们相信可以通过观察和分析盈利预测修正、盈利意外以及股价对这些事件的敏感性来预测股价。 Skyworks 股票历来与这些盈利事件表现出强烈的正相关关系,而今天,盈利预测修正正朝着错误的方向发展。 尽管 Skyworks 处于有利地位,可以在未来几年从多项技术发展中受益,但我相信 SWKS 在可预见的未来最多只能在区间内交易。 出于这个原因,我今天不打算加倍投资 Skyworks。 我将密切关注即将到来的盈利修正,以评估是否有可能逆转命运。

带走

在我看来,Skyworks Solutions 仍然是最好的芯片股票之一,尽管该公司依赖于几个主要客户。 正如我在之前的文章中所说,我认为该公司的技术优势使竞争对手难以蚕食其市场份额,其主要客户不太可能取代 Skyworks,因为这样的决定可能会扰乱产品开发过程,至少目前。 我将继续以看涨的长期观点继续投资 SWKS,但我将等待更积极的盈利势头来增加我的头寸。

[ad_2]

Source link