[ad_1]

我将尽我所能,用我的头脑、我的手和我的思想来创作最伟大的艺术品。

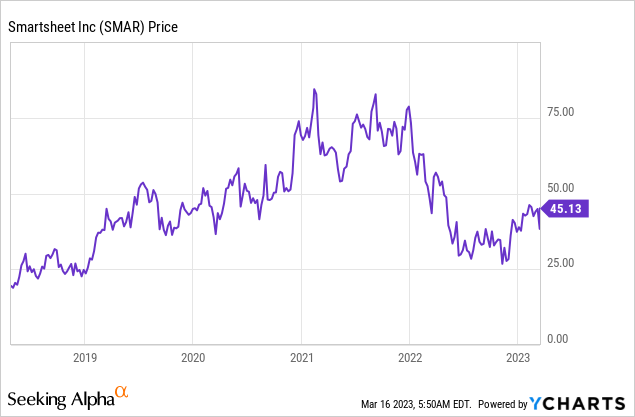

智能表 (纽约证券交易所代码:SMAR) 是一家工作管理软件供应商,被评为项目管理领域的领导者 G2。 Smartsheet 基本上取代了 MS Excel 来完成从团队管理到项目跟踪等各种任务。 它的“工作应用程序”也非常强大,因为它们可以将各种仪表板和表格打包在一个地方。 Smartsheet 及其许多竞争对手 (monday.com (MNDY), 体式 (阿桑) 等)是项目协作工具新时代的一部分,这些工具的采用因 2020 年的封锁和组织的数字化转型而加速。 这是因为远程团队需要更有效的方法来跟踪项目和调整。 到目前为止,Smartsheet 一直在捕捉这个 市场机会非常好,23 财年第 4 季度报告了强劲的收益结果。 在这篇文章中,在揭示我的估值模型和对 SMAR 股票的预测之前,我将分解其财务状况和顺风。 让我们开始吧。

超级财务

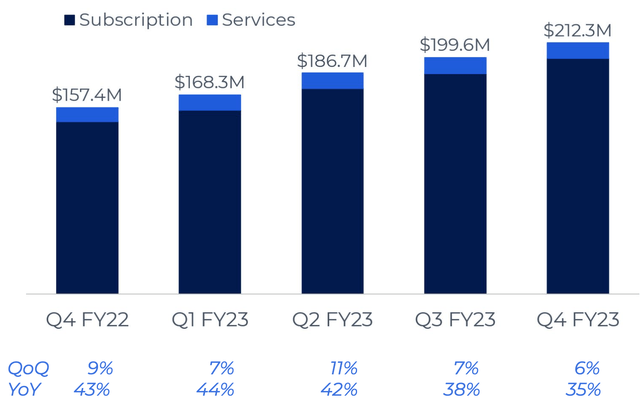

Smartsheet 报告了 2023 财年第四季度的强劲财务业绩。其收入为 2.12 亿美元,超出分析师预期 600 万美元,同比增长 35%。 Smartsheet 的美妙之处在于其收入的大部分 (94%) 来自基于订阅的服务,同比增长 37%。 这意味着一致性通常嵌入到平台中,因为许多客户会注册年度计划以获得折扣。

收入 (23 财年第四季度报告)

低摩擦购买

Smartsheet 是组织的“低摩擦”购买,因为它是按用户收费的,这使得该平台在企业内扩展时看起来非常便宜。 根据我在使用工作管理工具的组织内部的个人经验,我看到通常有一两个人通过推荐或广告发现该工具。 之后,他们通常会“拥护”该工具并旨在让其他人购买或赞助该想法。 鉴于 Smartsheet 提供免费计划,这位冠军用户可以开始使用该平台并在内部缩放电话会议上有效地展示它或在 Slack 组中发布链接。 对于那些不熟悉最新 B2B 营销趋势的人(我是数字代理所有者),这被称为“黑暗社交”。 无论哪种方式,Smartsheet 的分层定价都具有成本效益和可扩展性。 它的 Pro 计划每月(每位用户)只需 7 美元,因此逐渐扩展到 10 个用户,之后其商业计划的费用为每位用户每月 25 美元。 因此,即使在“衰退”环境中,我也不认为成本会成为组织的主要问题。 当然,如果一家企业有 10,000 名员工都在使用该平台,那将是每月 250,000 美元。 然而,我相信它的按比例定价通常意味着这些成本可以在雷达之下飞过,而且通常只有特定的团队需要该产品。

移动高档

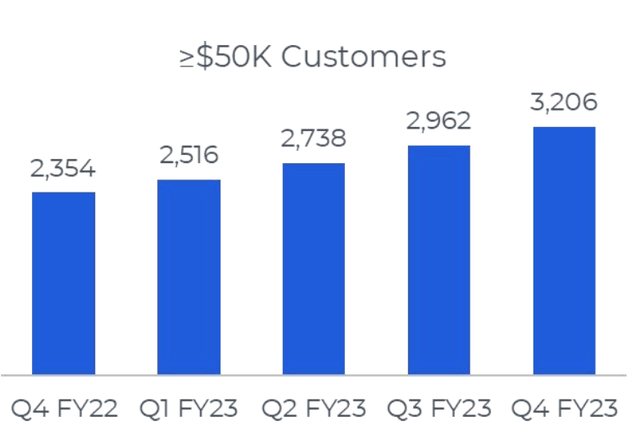

Smartsheet 报告称,2022 年第四季度的年度经常性收入稳定在 6200 万美元,使总收入达到 8.54 亿美元。 该业务一直在扩大“高端市场”,ARR 为 50,000 美元或以上的客户数量同比增长 36% 至 3,206 或总数的 62%,而 ARR 为 100,000 美元或以上的客户同比增长 45% 1,484 人,占总数的 48%。 其客户中约有 3,300 家是大型企业(定义为员工超过 10,000 人的企业)。 企业 ARR 同比增长 40%,达到 2.6 亿美元。 这是一个积极的迹象,因为较大的客户/公司通常更不受“衰退”的影响。 22 年第 4 季度赢得的显着客户包括 Experia、Dassault Aviation(OTCPK:DASTY、OTCPK:DASTF)等等。

5 万美元以上的客户 (23 财年第四季度报告)

膨胀和粘性

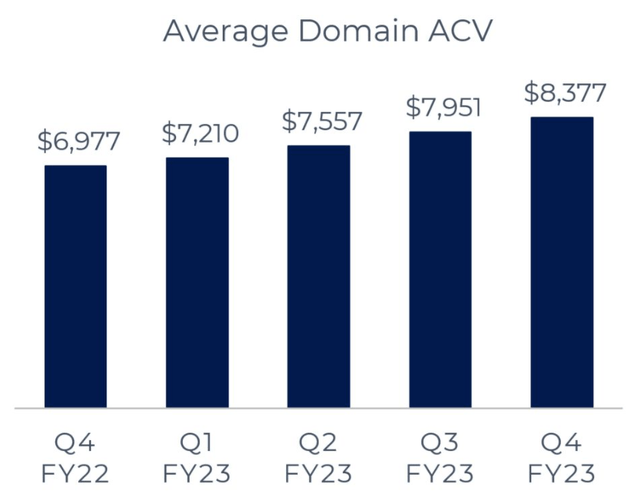

Smartsheet 一直在扩大与今日美国、沃尔沃(OTCPK:VOLAF、OTCPK:VLVLY、OTCPK:VOLVF)和 Allscripts 等客户的现有合同。 它的平均合同价值 [ACV] 同比增长 20% 至 8,377 美元。 此外,其以美元为基础的净保留率为 125%,这意味着客户发现该平台“有粘性”并且支出更多。 我相信这是完全有道理的,因为“工作管理”平台可以真正嵌入到组织的每个部分。 例如,营销部门可以用它来管理活动内容,项目经理可以用它来管理项目,IT 或客户服务部门可以用它来创建支持查询的票务系统。

交流电压 (Q4,FY23 数据)

关键是一旦该工具被嵌入到团队的日常工作流程中,将其移除将具有挑战性,因为团队需要接受新工具等方面的再培训。它与其他流行的工作场所应用程序集成,包括 Jira、Salesforce (CRM)和 Slack,也使平台更具“粘性”,因为服务通过自动化工作流程分层。 第 4 季度的一个主要扩展示例是一家财富 100 强电信公司,它将平台扩展到 11 个部门和 8 个国家/地区的 50,000 多名员工,总 ARR 超过 300 万美元。 截至第四季度,Smartsheet 有 45 家客户的 ARR 超过 100 万美元,这是一笔可观的数目。

保证金和资产负债表

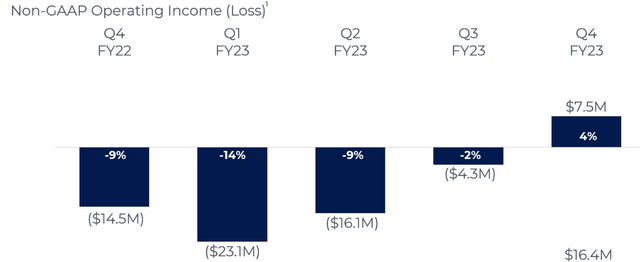

谈到盈利能力,该公司报告 23 财年第四季度的 GAAP 营业亏损为负 4440 万美元或占总收入的负 21%。 这比 22 财年第四季度报告的 5210 万美元负亏损有所改善,而其每股收益 [EPS] 负 0.33 美元,超出分析师预期 0.05 美元。 在非美国通用会计准则的基础上,该公司报告 23 财年第四季度的营业收入为正 750 万美元,高于 22 财年第四季度报告的负 9% 的收入。

营业收入 (Q4,22报告)

这些结果是积极的,因为它表明积极的经营杠杆,其收入增长快于支出。 例如,22 年第 4 季度,其运营费用同比增长 20.1% 至 2.12 亿美元,而收入同比增长 35% 也达到 2.12 亿美元。 因此,该公司在 23 财年第四季度实际上实现了“收支平衡”,但正如我上面提到的,其全年亏损有所减少。 还应注意的是,绝大多数费用(1.197 亿美元,占其费用的 56%)与销售和营销相关。 因此,这不一定是“坏”,它只是意味着企业正在积极投资以实现增长。 由于市场竞争激烈,我认为这是一个积极的策略(我将在风险部分对此进行更多讨论)。 该公司还拥有强劲的资产负债表,拥有 4.564 亿美元的现金和短期投资。 此外,该公司的总债务为 6680 万美元。

估值和预测

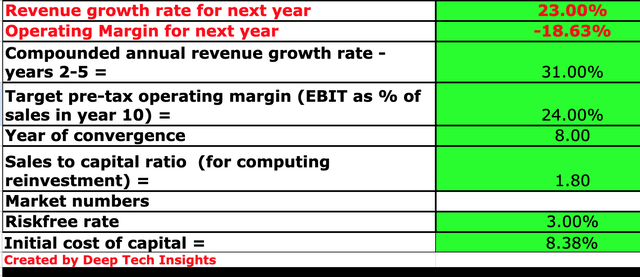

为了对 Smartsheet 进行估值,我将其最新的财务数据插入到我的贴现现金流估值模型中。 我预测“明年”的收入增长 23%,也就是我模型中接下来的四个季度。 该指标基于管理层对收入增长 23% 至 24% 或 9.43 亿美元至 9.48 亿美元的指导。 这一增长率低于 23 财年第四季度同比实现的 35% 的增长率。 原因是宏观经济环境不明朗,可能导致新客户增长放缓。 在第 2 到 5 年,我预测收入每年增长 31%,因为我预计经济状况会改善并且 Smartsheet 会继续渗透到企业中。

Smartsheet 股票估值 1 (由作者 Deep Tech Insights 创建)

为了提高估值模型的准确性,我利用了研发费用,这提高了净收入。 我预测未来 8 年将有 24% 的运营商运营。 这看似乐观,但这仅比软件行业的平均水平高出1%。 如果 Smartsheet 能够继续在企业间积极扩张,那么它就可以按照当前的趋势受益于规模经济的改善。

Smartsheet 股票估值 2 (由作者 Deep Tech Insights 创建)

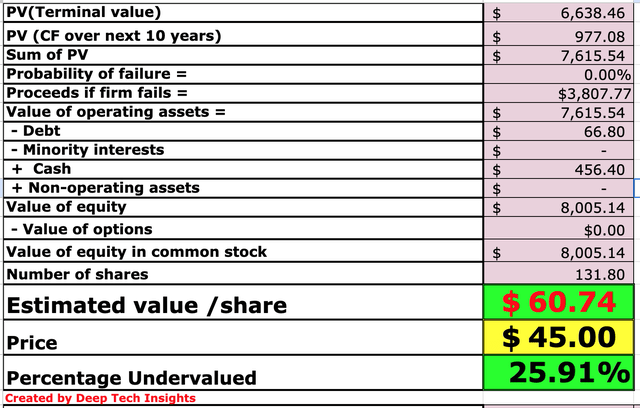

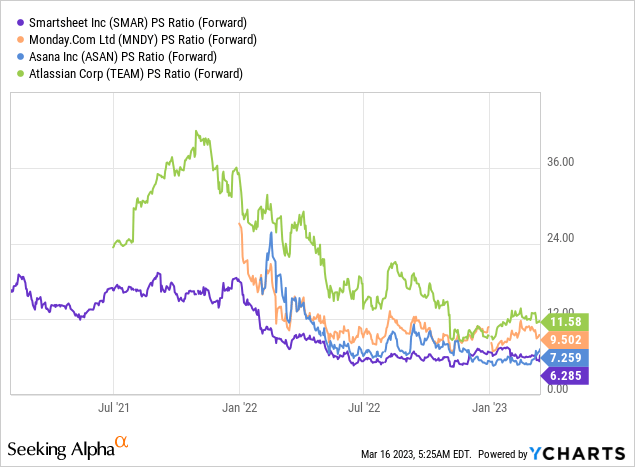

鉴于这些因素,我得到每股 60.74 美元的公允价值。 根据我的模型和预测,SMAR 股票在撰写本文时的交易价格为每股 45 美元,因此被低估了约 26%。 作为一个额外的数据点,Smartsheet 以市销率进行交易 [P/S] ratio = 6.3,比同行业的竞争对手便宜。

风险

竞赛

如上所述,“工作管理”软件工具市场竞争激烈,很多都具有独特的优势。 例如,Asana 正在燃烧大量现金以实现积极增长。 然而,它有能力这样做,因为它的创始人是亿万富翁 Dustin Moskovitz(Facebook 的联合创始人)。 然后,当然,我们有 Atlassian (TEAM),它利用其广受欢迎的软件开发平台 Jira 成长为团队管理领域。 然后,当然,我们有 monday.com。

最后的想法

尽管经济形势严峻,但 Smartsheet 继续出色地执行其增长战略并产生强劲的财务业绩。 它的企业增长战略意义重大,合同价值的增加证明了结果。 这个市场竞争激烈,但这个行业也很大,因为几乎每个企业和行业都是潜在客户。 鉴于我的估值模型和预测表明 SMAR 股票在撰写本文时本质上被低估了,我认为这只股票是一项很好的长期投资。

[ad_2]

Source link