[ad_1]

Diy13/iStock 来自 Getty Images

介绍和投资论文

智能表 (纽约证券交易所代码:SMAR) 是现代项目组合管理 (PPM) 领域的真正先驱,拥有 17 年的市场经验。 该公司易于使用的 PPM 平台是希望从基于 Excel 的平台过渡的公司的热门选择 项目管理框架转变为具有高级功能的更专业的框架。

我建议(参见我最近的两篇文章)在 2022 年市场抛售期间投资公司股票的主要原因如下:

- 由于其在 PPM 领域的长期存在,该公司在企业部门内建立了强大的客户关系。 这提供了一个稳定的长期增长机会,因为这些客户倾向于通过 Smartsheet 不断扩展他们的业务。 我相信与同行相比,这是一个强大而独特的竞争优势。

- 虽然竞争激烈 空间,大多数新客户赢得仍然代表 绿地 预期增长的市场中的机会 10%+ 复合年增长率 这十年。

- 鉴于公司的增长和盈利前景,无论是与同行还是与整个市场相比,到 2022 年的股票估值似乎都相当保守。

我相信最近公布的 FY23 Q4 收益主要强化了这些论点,这让我坚持对该股的强力买入评级。 因此,除了 monday.com (MNDY),Smartsheet 仍然是我在 PPM 领域的首选。

第四季度收益亮点

与许多其他 SaaS 公司的情况一样,第四季度是两个故事的故事。 一方面,疲软的宏观环境导致销售周期延长和成交率恶化,给营收增长带来压力。 另一方面,随着公司放缓员工人数增长并开始减少其房地产足迹,盈利能力开始显着改善。 在下文中,我将简要总结这些影响如何反映在 Smartsheet 的财务数据中,以及对 24 财年的预期。

本季度的收入为 2.12 亿美元,鉴于当前疲软的宏观环境,同比增长 35% 令人印象深刻。 这超出了分析师的预期约 3%,与前几个季度的典型幅度大致相同:

寻找阿尔法

在许多其他 SaaS 公司,我观察到本季度积极惊喜的幅度进一步下降,这使得 Smartsheet 最近的表现在这方面表现突出。

看看收入增长的前瞻性指标,我们可以看到一些喜忧参半的情况。 年末经常性收入 (ARR) 达到 8.54 亿美元,同比增长 34%。 由于 ARR 的 34% 增长率非常接近收入的 35% 增长率,这表明到第四季度末营收增长势头并未放缓。 这是一个利好消息,因为大型超大规模企业的报告与年初业务势头进一步放缓的情况恰恰相反。

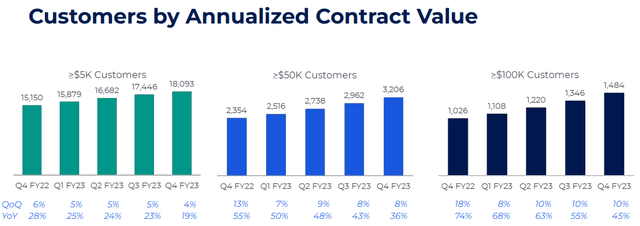

在不确定的经济环境中,收入强劲增长的主要推动力是 Smartsheet 稳定的企业客户群(定义为员工超过 10,000 人的公司)。 截至年底,这一群体有超过 3,300 名客户,占总 ARR 的 30%,同比增长超过 40%,远高于 34% 的整体 ARR 增长率。 这些积极趋势也可以从年度合同价值超过 50,000 美元和 100,000 美元的客户数量中得到证明,这些客户似乎没有出现连续放缓的迹象:

Smartsheet 23 财年第四季度收益报告

基于这些趋势,营收增长似乎令人鼓舞,尤其是考虑到近期全球宏观经济疲软。 然而,第四季度财报中有一个迹象在一定程度上掩盖了这一积极前景。

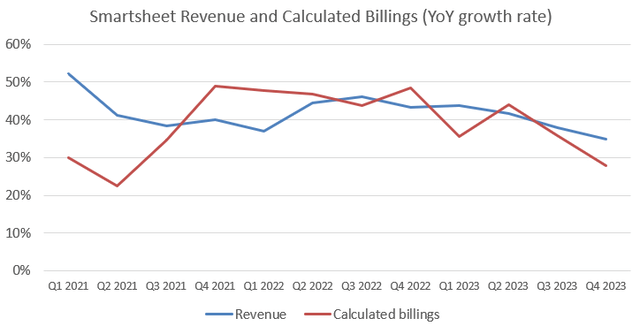

计算账单的同比增长率在本季度进一步下降了约 8 个百分点,达到 28% 的同比增长率:

由作者根据公司文件创建

乍一看,这是一个相当令人担忧的迹象,因为账单曾经是收入的领先指标,这也可以在上表中得到证明。 收入增长的转折点似乎在几个季度前就出现了账单的转折点。 不幸的是,在第四季度的财报电话会议上没有对此做出具体评论,这本可以为投资者提供一些安慰。 然而,管理层在第三季度的财报电话会议上强调,22 财年第四季度的账单与当前季度相比是一个艰难的对比,这表明至少部分强劲的基数效应导致了这一更大的放缓。 基于此,计算出的账单增长将成为 6 月份即将发布的第一季度财报中需要关注的关键指标。

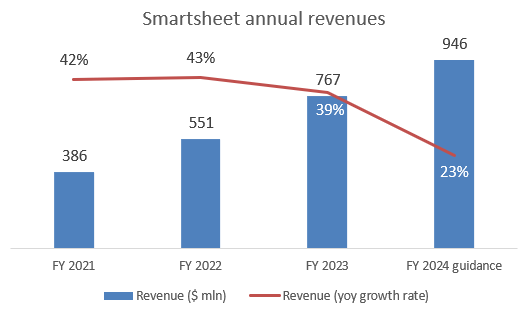

总而言之,第四季度的收入增长势头似乎令人鼓舞,但账单增长放缓在一定程度上掩盖了这一点。 转向管理层的 FY24 收入指导,我们可以看到以下内容:

由作者根据公司文件创建

中点的 9.455 亿美元收入指南低于分析师平均估计的 9.57 亿美元。 有了这个,在前三年收入增长约 40% 之后,管理层预测 24 财年将减速至 23%,这表明未来经济将大幅放缓,即使 Smartsheet 设法超过投资者习惯的约 3% 的这一估计最近几个季度,这仍然意味着经济显着放缓。 所以,这不是好消息。

然而,管理层还强调,他们假设整个 24 财年的宏观环境将进一步恶化。 在我看来,这是一个相当保守的假设,因为我报道的许多其他 SaaS 公司都倾向于假设下半年宏观环境会发生积极变化。 基于此,我相信在接下来的几个季度中,Smartsheet 无法进行击败和加注的情况很少。 这样一来,24 财年第一季度和 2024 财年的估计值大大降低了风险,使股票比 2022 年大部分时间都更具投资性。

老实说,对账单增长的担忧和极其保守的 24 财年指引让我想知道在财报发布后股价如何上涨 18%。 盈利方面的好消息似乎在很大程度上盖过了大多数投资者的担忧。

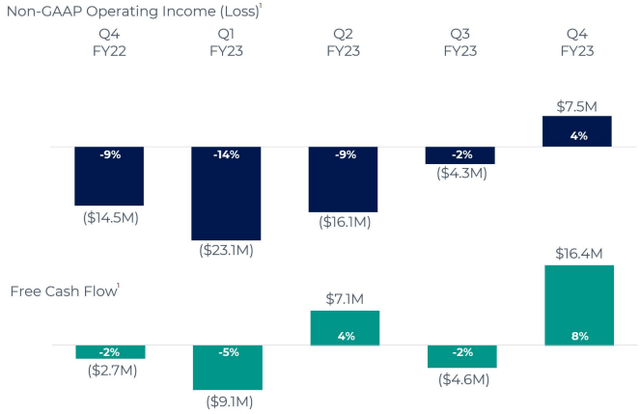

就像软件领域的许多其他公司一样,Smartsheet 决定在 2022 年下半年放缓其员工人数增长,从而显着改善利润。 由于第 4 季度 72% 的非 GAAP 运营费用由人员费用构成,这简直是提高利润率的最有效方式。 公司房地产足迹的合理化进一步促进了这一点。 这些行动导致第四季度的非 GAAP 营业利润率提高了 6 个百分点,FCF 利润率提高了 10 个百分点:

Smartsheet 23 财年第四季度收益报告

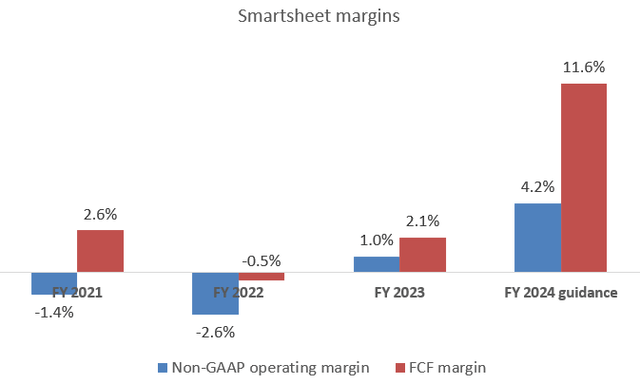

由于员工人数合理化的影响只会在 24 财年全面触及底线,预计未来几个季度的利润率将进一步提高。 这也反映在 Smartsheet 的 24 财年非 GAAP 营业利润率和 FCF 利润率指引中,这预示着与 23 财年水平相比有显着改善:

由作者根据公司文件创建

在过去三年的自由现金流利润率接近盈亏平衡之后,Smartsheet 预计将在 24 财年产生 1.1 亿美元的自由现金流,相当于 11.6% 的自由现金流利润率。 营业利润率应遵循相同的路径,但会滞后几个季度。

借此,Smartsheet 在一个季度的时间里向投资者证明,它可以以更高的盈利水平经营业务。 问题是这将如何影响未来几个季度的收入增长。 基于公司不断扩大的规模和对企业客户的良好吸引力,我相信这些成本控制措施不会导致实质性增长放缓。

在了解了基本面的积极趋势之后,让我们看看股票的估值,在收益后几乎 +20% 的反弹之后是否还有进一步上涨的空间。

估值:与同行相比不合理的折扣

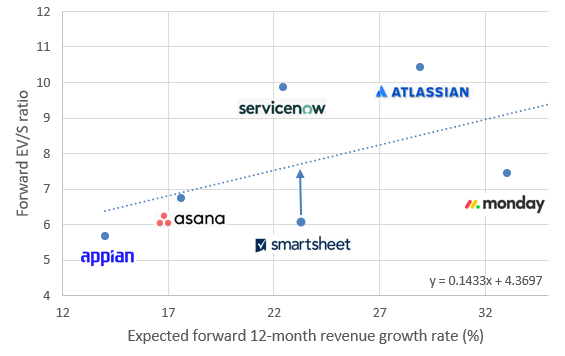

Smartsheet 是 PPM 领域最后一家报告本季度收益的大型上市公司。 这提供了一个很好的机会,可以根据最近更新的收入增长估计来比较该行业的估值。 在建立了一个由公司各自的远期 EV/销售倍数及其未来 12 个月的收入增长前景组成的估值矩阵后,我们可以看到下图:

由作者根据公司数据和分析师估计创建

基于这个矩阵,Smartsheet 的股票似乎仍然被大大低估,即使在收益后反弹接近 20% 之后也是如此。 目前,尽管 Smartsheet 在 2023 日历年的增长前景更好(23% 对 18%),但股票的远期 EV/销售倍数约为 6,例如低于主要竞争对手 Asana 的 7 左右。

基于上面的估值矩阵, 智能表 与行业平均水平相比,股价折让 21%。 我认为,鉴于最新的收益结果,这种折扣是不合理的,这使得我认为该股票仍然是 PPM 领域的最佳投资之一。 我在该行业的另一个首选是 monday.com,同样保守的估值似乎占上风。

结论

Smartsheet 公布了其 23 财年第四季度的强劲收入增长,但目前未来的增长前景似乎还不确定。 与此同时,盈利能力从一个季度到另一个季度显着提高,预计在整个 24 财年将继续保持这种势头。 这为中期提供了良好的基本面设置,伴随着保守的股票估值。 在我看来,这些使得 Smartsheet 股票在当前水平上仍然是一个很好的投资机会。

[ad_2]

Source link