[ad_1]

亚历克斯

快照 (纽约证券交易所:折断) 目前的交易价格为 8.81 美元,相当于 3 倍的 TEV/NTM 销售额。 根据 CapitalIQ 的说法,根据所有卖方贡献者的综合推荐,SNAP 被评为“持有”。 我同意这个评级,但我认为仍然值得深入了解一些关于 折断。

资本智商

SNAP 的触摸年

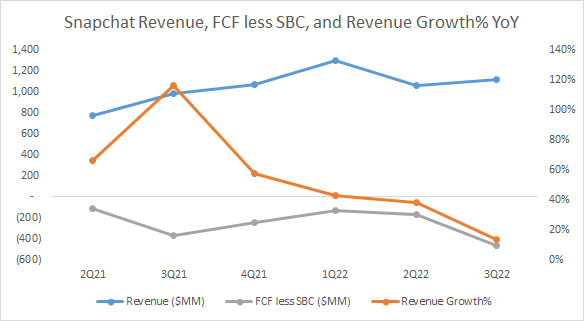

Snapchat 度过了艰难的一年。 与 Q1-22 的 42% 和 Q2-22 的 38% 相比,其在 Q3-22 的收入增长率下降至 13%。 FCF 减去 SBC 在 Q3-22 中为 -$466MM,而在 Q1-22 中为 -$137MM,在 Q2-22 中为 -$169MM。

SNAP 财务

与标准普尔 500 指数 (-19%)、Pinterest (-34%) 和 Meta (-64%) 相比,其股价今年迄今下跌了 80%。

资本智商

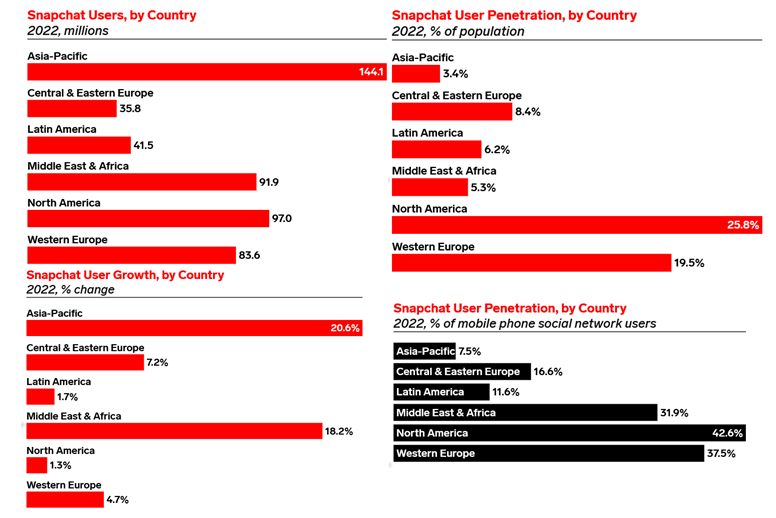

尽管 SNAP 在收入、盈利能力和股价方面遇到不利因素,但考虑到其用户增长和广告货币化水平,SNAP 仍然拥有非常有价值的资产。 下图显示 1) SNAP 在全球范围内获得关注,并在每个地区继续增加其使用; 2) SNAP 的用户渗透率很高,但仍有很大的增长空间。

电商

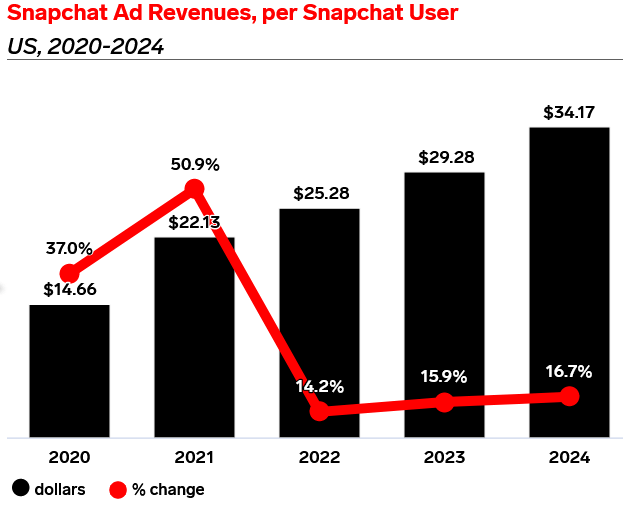

如果我们看一下 SNAP 在美国的 ARPU,与 WhatsApp(美国 0.28 美元)、Pinterest(美国 24.14 美元)、Twitter(美国 45.83 美元)和微信(中国 7 美元)相比,每位 Snapchat 用户的广告收入 25.28 美元相当可观。

电商

SNAP – 一个有吸引力的收购目标

SNAP 现在是一家价值 14B 美元的公司,比去年市值高达 76B 美元的公司更具吸引力。 让我们从收购的角度来 360 度全方位了解一下 SNAP。

SNAP 简介:

1)全球3.63亿用户,渗透区域人口的3-26%;

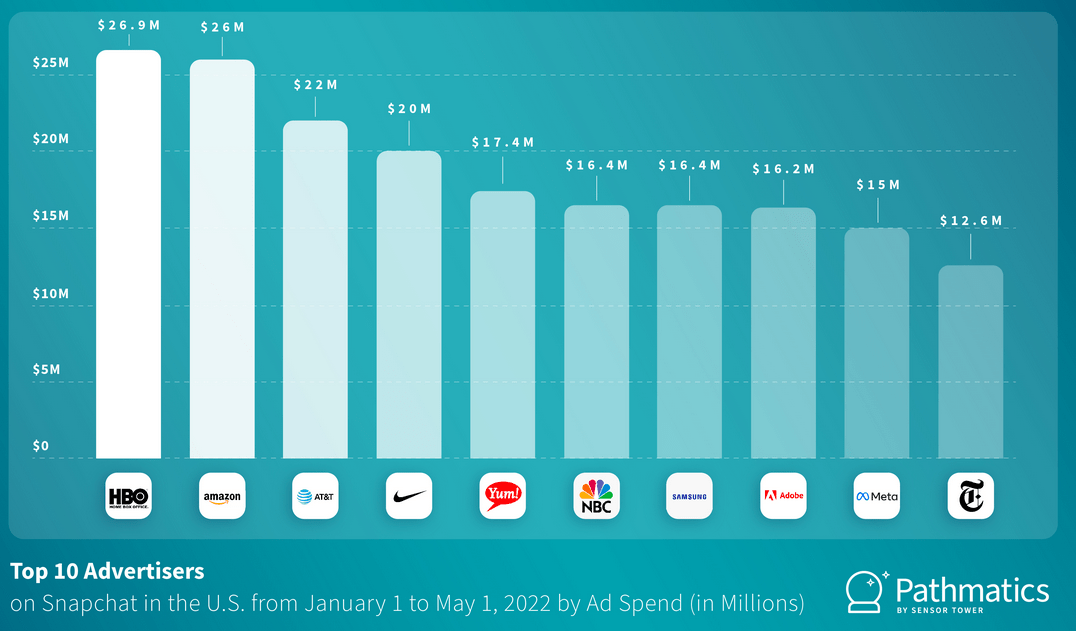

2) 为数以千计的广告商提供 50 亿美元的收入(同比增长 13%)(根据 2022 年 1 月至 5 月的数据,前 10 名广告商估计年度支出超过 6 亿美元 路径学 (详见下图);

3) SNAP是一款富媒体的社交网络App,特别适合品牌广告;

4) SNAP 的 Top10 广告商中有一半在追求数字广告收入,其余三个是主要广告发布商。

路径学

谁可能对 SNAP 感兴趣?

领先的社交广告播放器: 虽然 Meta 之前的两次尝试都被拒绝了,但我认为考虑到它的 Super-App 愿景,Meta 仍然渴望拥有它 (Meta 押注 WhatsApp 复制微信的成功) 和元界愿景。 与 WhatsApp 的 28 美分相比,SNAP 的 25 美元 ARPU 更具吸引力。

缺乏社交资产的全渠道广告播放器:有一些大型广告公司在利用现有资产获得全漏斗广告预算方面做得很好,但他们只是缺乏社交资产,并且已经推迟了一段时间。

愿意在数字广告领域加倍下注的零售媒体网络玩家:Snapchat 与沃尔玛、克罗格和 BigCommerce 合作,将其 3.63 亿用户与各种品牌联系起来。 像沃尔玛这样的零售媒体网络播放器可能会发现 SNAP 很有趣。 看我最近的文章, 沃尔玛:加倍投资零售媒体网络.

CTV Player 是新进入者,但雄心勃勃要赢得数字广告市场的大部分份额:Netflix 和迪士尼以及其他一些公司目前正在大力投资 CTV。 SNAP 视频和联网电视视频可以相互补充,并且还可以推动大规模交叉销售,因为 SNAP 已经与广告商建立了牢固的联系。 看我最近的文章, CTV股票投资.

什么是 SNAP 价值?

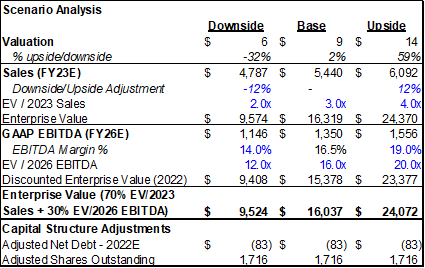

我的估值显示基本情况为 9 美元,考虑到下行和上行潜力,范围为 6-14 美元。 估值基于两种方法:2023 年销售额(70% 权重)和 2026 年 EBITDA(30% 权重)。

此计算假设 1) SNAP 能够继续增加其用户和 ARPU(’22-26 收入复合年增长率为 15%); 2) SNAP 能够显着提高其 GAAP EBITDA 利润率(2022 年 -25% 至 2026 年 +16%)。

如果我们考虑其合理价格每股 9 美元,SNAP 的市值为 14B 美元。 提醒一句, Meta 在 2014 年以 $22B 的价格收购了 WhatsApp. 根据数据,微信的估值为 $68B 远程媒体在线 2021 年。TikTok 的估值为 $50B GoBanking利率 2022年。

我自己的估价

结论

在我看来,SNAP 需要几年时间才能显着提高其盈利能力,考虑到当前的竞争格局,SNAP 很难显着加快其收入增长。 然而,作为一家价值 14B 美元的公司,SNAP 正在成为一个非常有吸引力的收购目标,这可能需要一些实质性的溢价。

[ad_2]

Source link