[ad_1]

CreativaImages/iStock 来自 Getty Images

投资论文

SoFi 技术公司 (纳斯达克股票代码:SOFI) 公布了令投资者满意的 2023 年第一季度业绩。 SoFi 继续强调朝着正 GAAP 净利润率稳步前进。

对于投资者来说,这是个好消息,凸显了 在牛市案例中,SoFi 不仅仅是一家银行,而是一家轻资产快速增长的金融科技公司。

或者至少这就是 SoFi Technologies 希望被认为是这样的,并因此而受到赞誉,其股票具有相称的市盈率。

然而,我继续提出论点,尽管公司正在取得令人瞩目的进展,但这个故事不仅仅是一个引人注目的故事。 一如既往,细节往往比标题故事更重要。 这就是我不看好 SOFI 的原因。

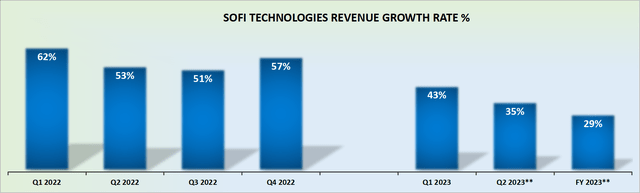

2023 年的收入增长率可能达到 +30% 的复合年增长率

SOFI 收入增长率

首先,我将强调一些看涨的考虑因素,然后再说明为什么我不会将自己来之不易的资金投入这项业务。

上图提醒我们,SoFi 仍处于高速增长模式。 一个恰当的例子是,新提出的 2023 年展望表明其收入复合年增长率约为 30%。

话虽如此,SoFi 向上修订的指引只是名义上的。 因为有形地,与之前的展望相比,新的高端展望仅高出 1% 至 2% 左右。

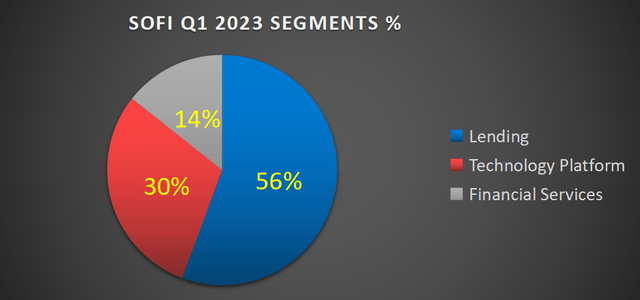

接下来,在下图中,我强调了 SoFi 的收入中有多大比例来自其贷款业务。

SOFI 2023 年第一季度

正如您在上面看到的,其总收入的一半以上来自其贷款部门。

但是,请记住,这部分是投资主题的皇冠上的明珠。 毕竟,SoFi 的贷款业务在 2023 年第一季度实现了 65% 的边际收益,这大大高于与其技术平台部门或明显无利可图的金融科技服务部门相关的 19% 的边际收益。

换句话说,尽管 SoFi 的金融服务同比增长近 250%,实现净收入 8100 万美元的惊人增长,但 SoFi 只能投资于其金融服务产品,因为其贷款业务能够产生这样的收益高 EBITDA 利润率。

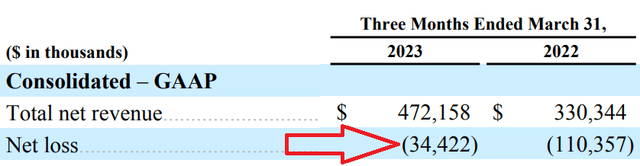

2023 年盈利之路

SoFi 向投资者推崇的牛市案例是,其业务可以在 2023 年第四季度及以后持续报告 GAAP 净收入。

SOFI 2023 年第一季度

正如您在这里看到的那样,鉴于 2023 年第一季度为负 3400 万美元,这不仅仅是实现全公司正 GAAP 净收入所需的巨大飞跃。

话虽如此,除了损益表之外,还有其他重要的考虑因素让我对 SoFi 保持清醒。

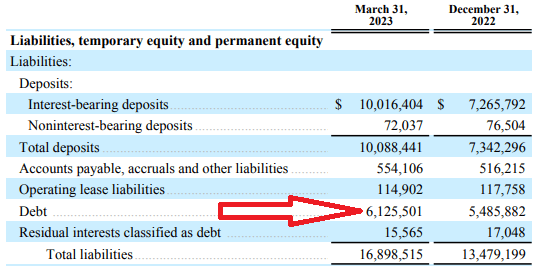

事实上,人们常说,投资银行的一个问题是,每个人都对资产负债表的负债端非常清楚。 但公司银行资产的质量通常存在一些不确定性。

SOFI 2023 年第一季度

我们在上面看到的是,自 2022 年第四季度末以来的 90 天内,SoFi 的债务增加了超过 6 亿美元,或者以债务形式增加了其市值的 10% 左右。

多头将很快强调,在同一短时间内,SoFi 的现金余额增加了超过 10 亿美元。

而且,事实上,尽管我完全认可 SoFi 在盈利道路上取得的进展,但我仍然对这项金融科技业务的杠杆化程度感到不安。

总而言之,即使 SoFi Technologies, Inc. 在其运营方面取得了很大进展,我也不认为为杠杆银行支付 20 倍的远期 EBITDA 是那么有吸引力。 或者换句话说,关注这只股票的新投资者将很难从该估值中找到太多上涨空间。

底线

在 SoFi Technologies, Inc. 的新闻稿中,“创纪录”一词出现了 12 次。 然而,请记住,即使一家企业的收入增长率同比下降,但仍保持一定的同比收入增长,这将不可避免地导致创纪录的收入。

由于今年股价基本上没有快速上涨,而且自首次公开募股以来股价下跌,我想知道 SoFi Technologies, Inc. 是否是时候在热情地宣布其创纪录的业绩时稍微谦虚一些,并更透明地讨论其创纪录的杠杆资产负债表,净债务超过 30 亿美元,而 SoFi Technologies, Inc. 几乎没有报告正盈利能力。

[ad_2]

Source link