[ad_1]

amriphoto/E+ 来自 Getty Images

一个聪明人从他的敌人那里得到更多的利用,而不是一个愚蠢的人从他的朋友那里得到更多的利用。”——巴尔塔萨·格拉西安

今天,我们深入研究一只即使在 不确定的市场。 该股票最近出现了一些内部人士购买,并且还任命了一位新的首席财务官。 下面进行分析。

寻找阿尔法

公司简介:

独奏品牌公司(纽约证券交易所代码:DTC) 是德克萨斯州格雷普韦恩的一家运营商,在直接面向消费者的平台下经营四个户外生活方式品牌,占 FY21 销售额的 81%。 它拥有 320 万客户,其中 50,000 人至少购买了两个品牌。 该公司于 2011 年开始销售其旗舰品牌 Solo Stove,并于 2021 年收购了另外三个户外品牌,然后于同年 10 月上市,以每股 17 美元的价格筹集了 1.984 亿美元的净收益。 此次失败的 IPO 交易价格不到每股 4 美元,相当于市值约为 3.75 亿美元。

该公司由两类股票资本化。 6350 万股公开交易的 A 类股票赋予经济利益和每股一票。 3140 万股私人持有的 B 类股票不赋予任何经济利益,每股一票,可兑换为 A 类股票。

品牌

奇怪的是,只有四个品牌,该公司选择不按品牌分类其收入。

独奏炉. 其最大的销售品牌是由 Solo Stove Lite 领导的 Solo Stove。 超轻便携式燃木炉只需使用树枝、木棍和树叶,即可在十分钟内烧开水。 该公司现在拥有三个价格在 65 美元到 105 美元之间的炉子。 它还在 2016 年推出了一系列燃木火坑(现在价格在 80 美元到 430 美元之间),随后推出了烤架和比萨饼烤箱,以及其他采用二次燃烧技术加速烹饪过程的创新产品。 每个设备都有自己的配件系列。 Solo Stove 经历了极其快速的增长,21 财年的净销售额为 3.62 亿美元,比 20 财年的 1.775 亿美元和 2019 财年的 3990 万美元增长了 171%,令人大开眼界。

奥鲁皮划艇. Solo 对 FY21 的首次收购是 Oru Kayak,一家皮划艇和配件的制造商、营销商和销售商。 该品牌有六款售价在 600 至 2,000 美元之间的型号。 对于这个品牌,Solo 在 2021 年 5 月以 2540 万美元现金支付了最初 60% 的股份,随后在同年 9 月以 930 万股 B 类股票(当时是 LLC 的“单位”)作为对价。

小岛. 随后,该公司于 2021 年 8 月收购了 International Surf Ventures,从而增加了其投资组合。以 2480 万美元的现金代价加上价值 1650 万美元的 B 类单位,Solo 获得了一家制造 17 种立式桨板型号(价格在 395 美元之间)的制造商和 1,595 美元)和配件。

胖乎乎的. 在那次收购之后,该公司于 2021 年 9 月以 1.004 亿美元现金和价值 2910 万美元的 B 类单位收购了 Chubbies,随后进军休闲服、运动服、泳装和其他配饰领域。 除了电子商务模式外,Chubbies 还拥有五家零售店。

假设所有这些收购品牌在 2021 财年开始时都在 Solo 旗下,那么它们的净销售额为 1.213 亿美元,比 2020 财年增长 60%。

国际市场

除了价值 2200 亿美元的美国体育用品和户外休闲市场以及价值 1240 亿美元的国内在线服装和配饰类别之外,Solo 还在国际扩张,在加拿大和欧洲销售 Solo Stove,并计划于 22 年第三季度在澳大利亚推出。 其他品牌将于 22 年中旬在加拿大和欧洲推出。 国际销售额占 1H22 总销售额的 9%。

股价表现

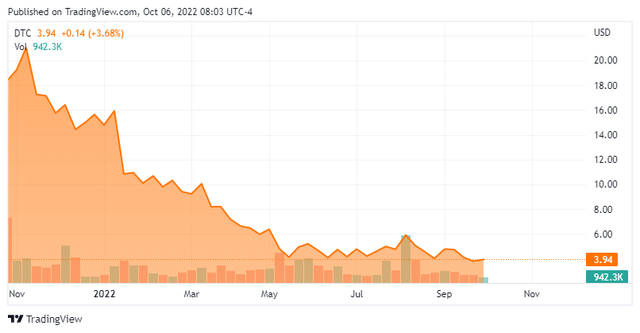

可以说是大流行后需要重新接触大自然的典型受益者,Solo 的股票在交易的第一天飙升至每股 23.39 美元,相当于一家每股盈利 1.55 美元的公司的市值为 23 亿美元(非美国通用会计准则) ) 21 财年的备考净销售额为 4.833 亿美元(报告为 4.037 亿美元)。 凭借 60 年代中期的毛利率,4.7 的市销率是合理的,而 15.1 的市盈率可以说是便宜的。 然而,交易的第一天标志着 DTC 股票的高点,现在从盘中的历史高点下跌了 83%。

最初并不是过度承诺和交付不足的情况。 事实上,当管理层首次预测 2022 年 3 月的 22 财年净销售额为 5.55 亿美元(基于范围中点)时,基本上与华尔街估计的 5.543 亿美元一致。 它还指导了 Adj。 EBITDA 达到 1.265 亿美元,并在 2022 年 5 月发布的 2022 年第一季度收益公告中维持了这些预测。这只是市场认为大流行拉动了对其产品的需求,再加上来势汹汹的通胀前景将侵蚀可自由支配的开支。 此外,由于其大部分野营炉具和火坑在中国制造,Solo 的 DTC 模型受制于供应链的突发奇想。

2Q22 收益和修订展望

到公司于 2022 年 8 月 11 日公布 2Q22 收益时,其股价已多次低于每股 4 美元。 2Q22 没有任何问题,其中 Solo 每股盈利 0.40 美元(非公认会计准则),净销售额为 1.36 亿美元,比华尔街共识高 0.11 美元和 1100 万美元。 调整。 毛利率为 65.0%,低于去年同期的 68.1%,反映了 21 财年入职的三个品牌的贡献以及更高的运费成本。

然而,管理层被迫将 22 财年的预测下调至十几岁左右。 20 年代中期收入增长的 EBITDA 利润率来自 Adj。 EBITDA 为 1.265 亿美元,Adj 的净销售额为 5.55 亿美元。 EBITDA 为 7570 万美元,净销售额为 5.046 亿美元。 收入下降是由于桨板销售疲软和新上任的首席财务官对不确定的经济环境和第四季度约 40% 的整体业务持保守态度。 调整。 EBITDA 修正(利润率从 23% 下降)不仅是由于收入预测降低,而且由于人为降低的大流行环境消退,国际市场支出加速以及客户获取成本增加。

DTC 的股价在 22 年第二季度报告发布前的交易时段从 3 美元的高位反弹至 6.03 美元,最初并未对该报告做出负面反应,随后以 6.00 美元收盘。 然而,在接下来的四个星期里,它们的价格下跌了大约三分之一。

资产负债表和分析师评论:

该公司股票最近的下跌不是其资产负债表的函数,资产负债表有 2670 万美元的现金和 1.556 亿美元的债务,反映了基于其 22 财年调整后的 1.7 的净杠杆率。 EBITDA 前景(过去 12 个月低于 1.5)。 Solo 的 1.282 亿美元现金和库存基本上可以弥补其债务。 唯一潜在的中断将来自对另一个品牌的收购,该公司在其循环信贷额度中剩余 2.925 亿美元可供支付。

华尔街分析师在下跌期间一直坚持 Solo,给出了三个买入和四个跑赢大盘的评级。 在管理层更加保守的前景之后,他们被迫削铅笔,降低了他们对 22 财年的共识 预报 从每股 1.28 美元(非美国通用会计准则)的收入 5.488 亿美元到每股 0.97 美元(非美国通用会计准则)的收入为 5.045 亿美元,其次是每股 0.95 美元,收入为 5.902 亿美元。

尽管她下调了 22 财年的修订,但新上任的首席财务官 Somer Webb 仍看好公司的未来,利用价格疲软的机会在 2022 年 9 月 1 日以 4.10 美元的价格收购 45,000 股股票。

判决:

她可能喜欢这样一个事实,即她的公司预计在 22 财年和 23 财年合计每股盈利 1.92 美元,但交易价格是两年预测的两倍。 经济前景不明朗,Solo 销售的许多户外产品都是“可自由支配”一词的定义,但交易价格低于 23 财年盈利的四倍,23 财年净销售额略高于 0.6 倍,似乎是进入 Solo 的绝佳切入点。

当您包围一支军队时,请留出一个出口。 不要太用力地压迫绝望的敌人。” ——孙子兵法

[ad_2]

Source link