[ad_1]

卢卡斯·科恰内克

公司介绍

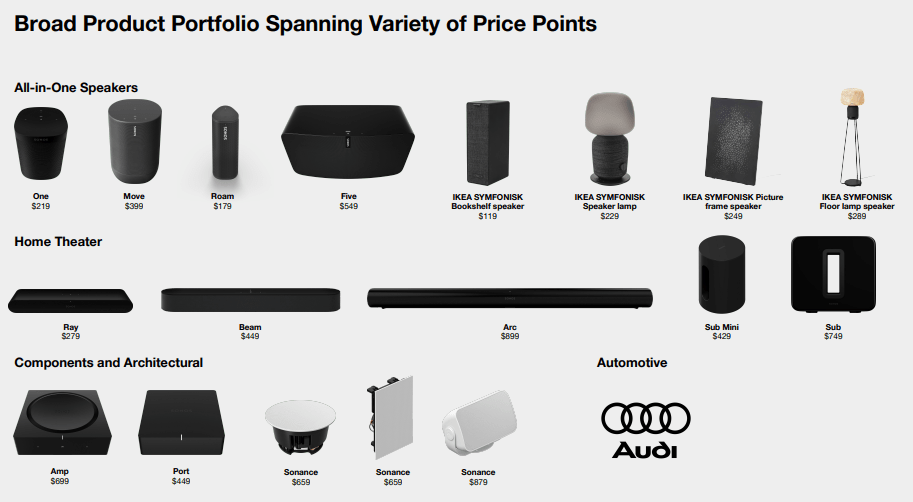

索诺斯公司(纳斯达克:所以不行) 是一家在全球范围内设计、开发、制造和销售无线音频产品的公司。 其产品包括无线扬声器、家庭影院扬声器、组件和配件。 该公司通过零售商及其电子商务商店进行分销。

索诺斯产品 (索诺斯)

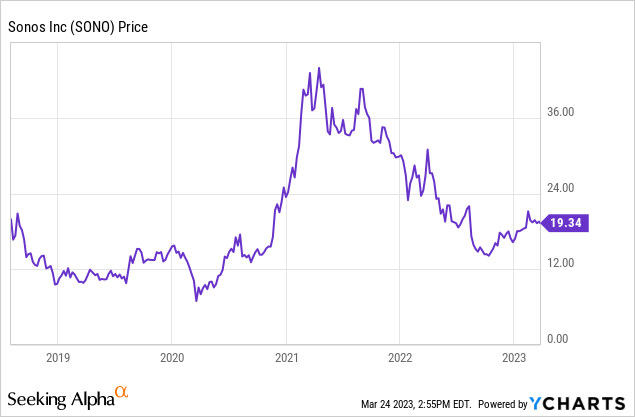

分享价格

Sonos 的股价经历了多事之秋,由于大流行后的需求推动了可观的收入增长,股价大幅上涨。 随着情况有所缓和,股价迅速重新估值。

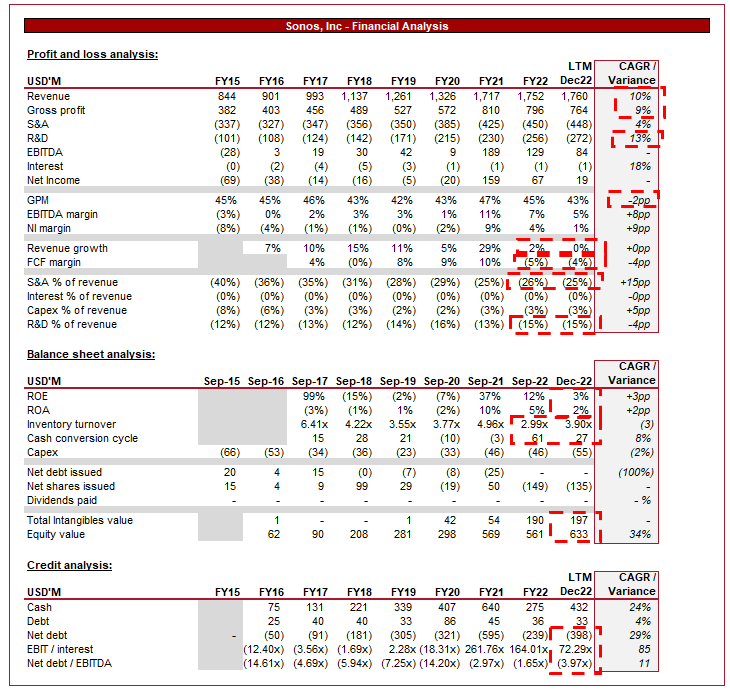

财务分析

Sonos的财务表现 (Tikr 终端)

以上是 Sonos 自 2015 年以来的财务业绩,总结为持续发展。

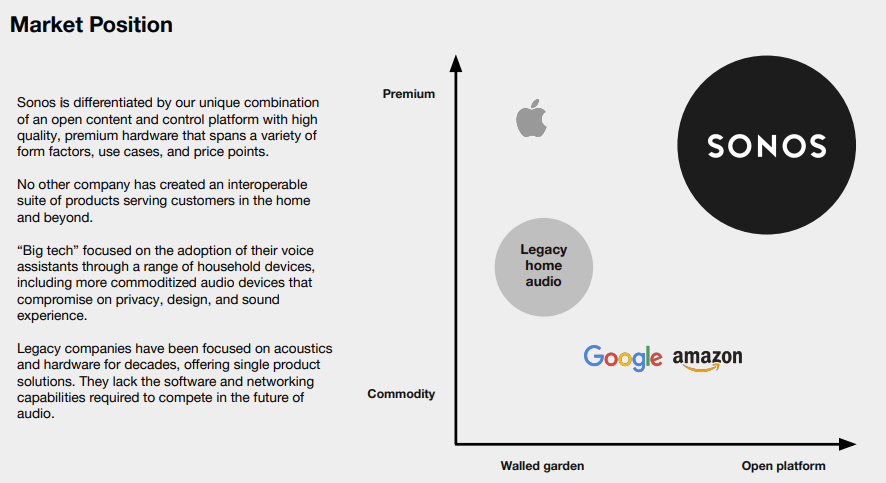

收入以 10% 的复合年增长率增长,主要受 21 财年的推动。 话虽这么说,Sonos 已经显示出实现 5%+ 增长的稳定能力。 21 财年是不寻常的一年,在与大流行病相关的财政支持和封锁结束的推动下,消费者引领了一场消费狂潮。 什么是 对我们来说更重要的是收入增长的可持续性。 Sonos 能够达到目前的增长速度的原因之一是该公司目前的市场定位。 Sonos结合了音箱市场的两大发展重点,即技术和品质。 该行业的主要消费者是年轻一代,他们越来越多地将科技融入他们的生活。 许多大型科技公司,例如 美国航空航天局 和 亚马逊 近年来推出的扬声器,专注于技术集成而不是声音和构建质量。 另一方面,传统企业专注于声音,瞄准音响发烧友,因为他们在更广泛的消费行业失去了市场份额。 另一方面,Sonos 专注于这两方面,在打造优质技术平台的同时销售优质形象。 这让Sonos在业界树立了领先的形象。

索诺斯市场地位 (索诺斯)

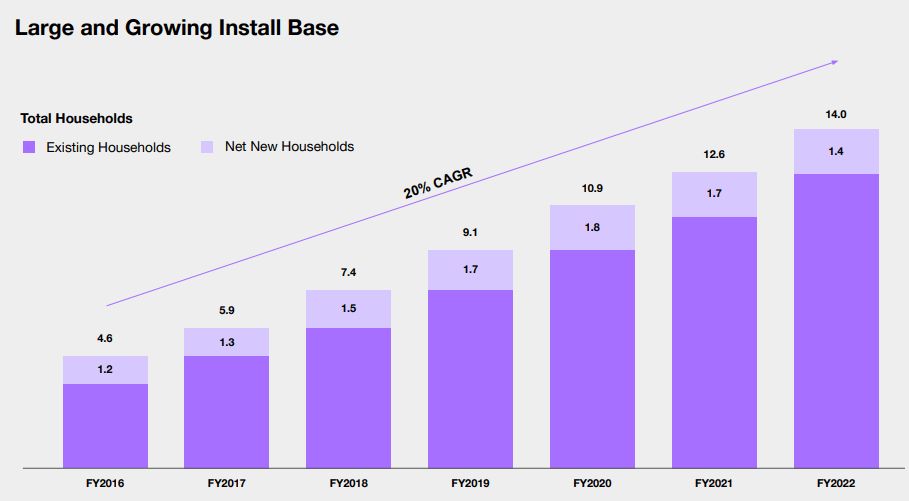

另一个收入驱动因素是客户满意度。 听起来很简单,但 Sonos 正在生产出色的产品。 扬声器行业有趣的动态是,在大多数情况下,消费者可以从拥有多种产品中受益。 例如,一个(富裕的)家庭可能拥有 3 个 Sonos 一体机扬声器(客厅、厨房、卧室),以及一个家庭影院系统。 这种组合将花费数千美元,但允许消费者将他们的系统保持在一个生态系统中。 下图说明了安装基础的增长,增长主要由“现有家庭”推动。

安装基础 (索诺斯)

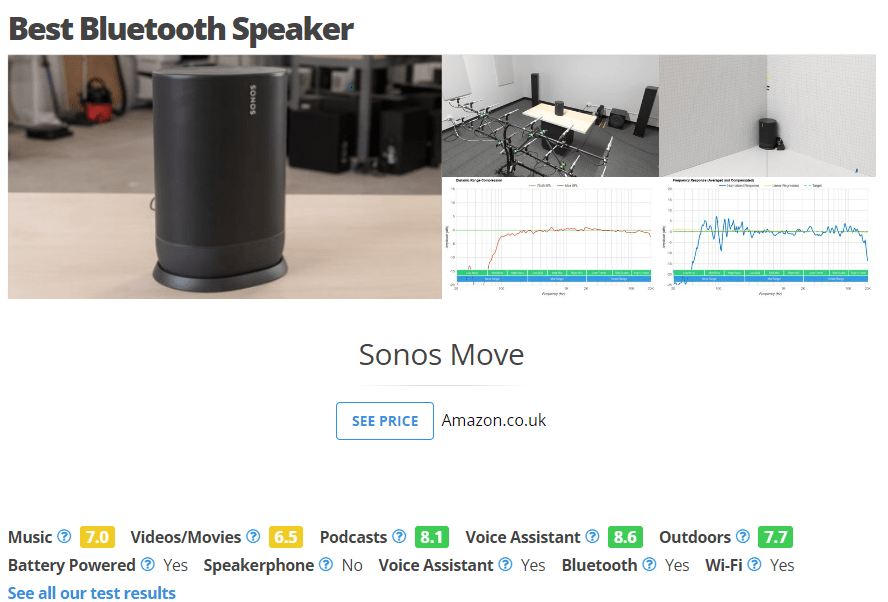

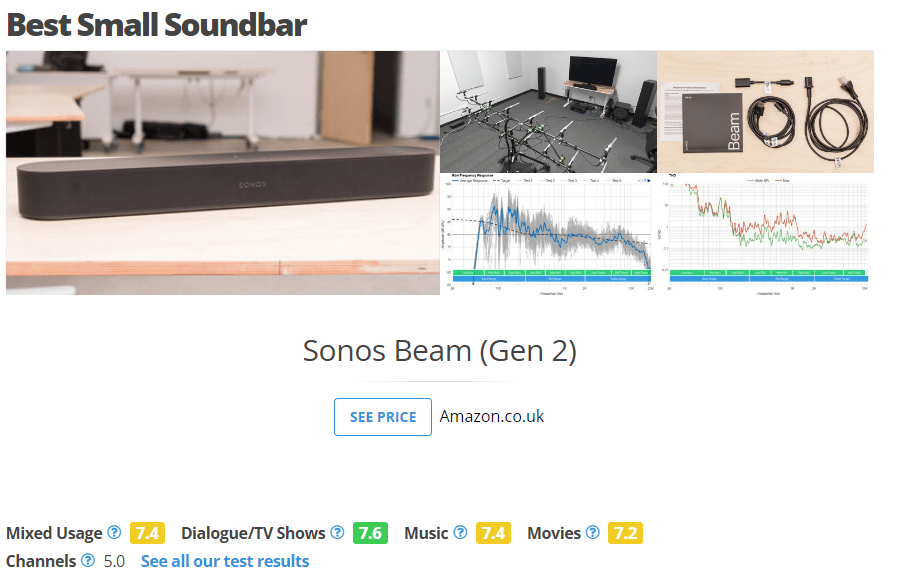

此外,如果我们查看 Sonos 的许多产品的评论(RTings 是一个备受推崇的评论网站),我们的共识是该品牌生产的产品物超所值。

最好的蓝牙音箱 (RTINGS)

最佳小型条形音箱 (Rings)

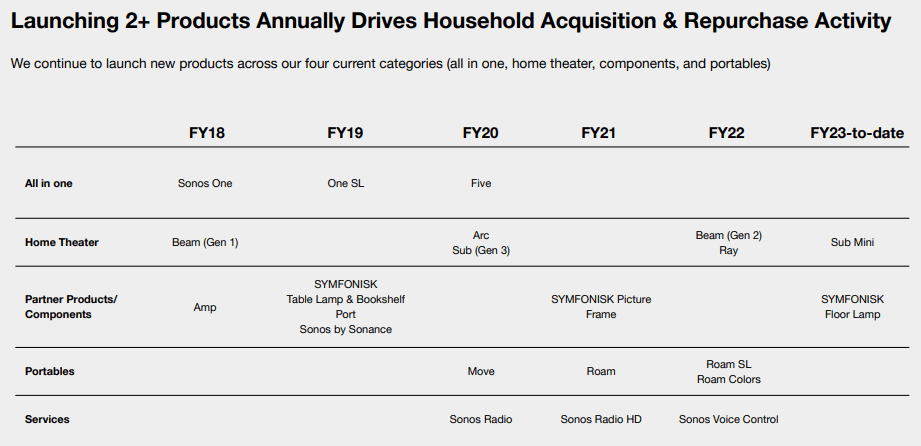

此外,Sonos 不断推出新产品,使其收入来源多样化,同时扩大其在更广泛的扬声器行业中的影响力。 虽然这些不是革命性的产品,但它们代表了持续的技术发展和不断扩大的覆盖范围,从长远来看,这将是有益的。

索诺斯新品发布会 (索诺斯)

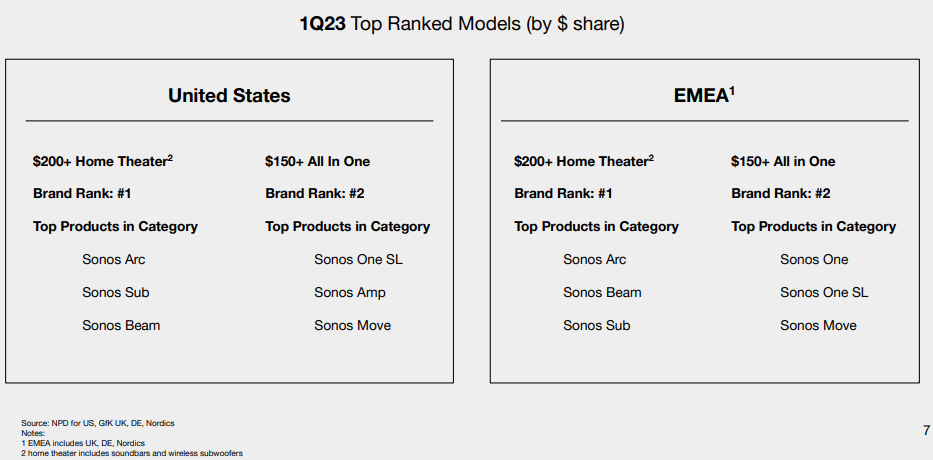

出于这些原因,我们认为 Sonos 的收入质量很高,这是由 Sonos 在市场上的商业改进所推动的。 根据 NPD,截至 2023 年第 1 季度,该公司是市场领导者,重申其定位为优质产品以证明其价格合理。

演讲者排名 (索诺斯 / NPD)

毛利润一直呈上升趋势,从 FY15 的 45% 提高到 FY21 的 47%。 这反映了 Sonos 令人印象深刻的定价能力,该公司能够获得比业内许多公司更高的价格。 此外,由于缺乏中间商,该公司一直在增加其直接面向消费者和安装商的解决方案,这些是利润率较高的分销领域。 话虽如此,在更大的折扣和 DTC 的减少的推动下,LTM 期间的利润率有所下滑。 这是由于经济状况放缓,Sonos 需要更具价格竞争力才能维持销售。

业务组合 (索诺斯)

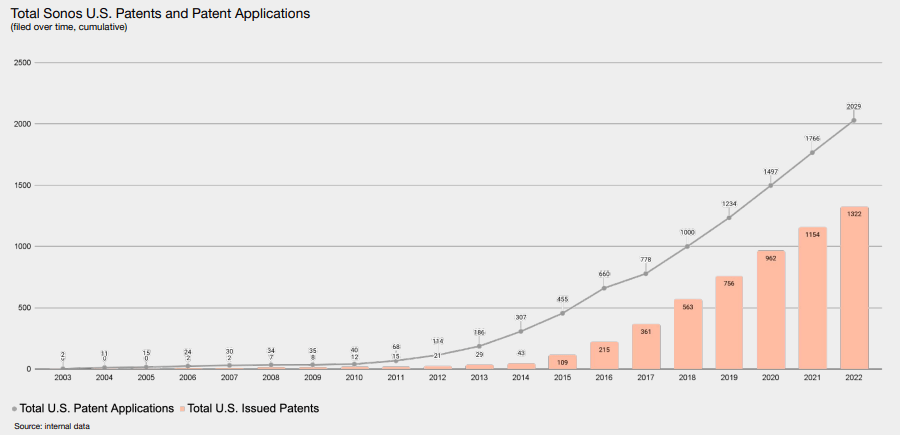

Sonos 的 EBITDA 一直在不断改善,但不一定达到人们预期的速度。 这是由于非常高的研发支出,8 年的复合年增长率为 13%。 一个有吸引力的运营概况将占收入的 30% 左右,而 Sonos 目前的收入要高得多,为 40%(25% S&A,15% R&D)。 我们认为目前这不是一个问题,因为公司仍在创造更多产品,我们认为这是继续健康增长所必需的。 如下图所示,研发成果正在转化为专利。

专利增长 (索诺斯)

这些因素促成了巨大的增长,但盈利能力相当不具吸引力,EBITDA 仅一次达到两位数,FCF 为负。 考虑到这一点,在公司投资于研发的同时,EBITDA 利润率可能会“人为地”保持在较低水平。 如果假设研发支出降至收入的 8% 左右,其 EBITDA 利润率将增至 12%,这仍然不足为奇。

转到资产负债表,该公司糟糕的盈利能力反映在其 ROE 上,令人遗憾的是 3%。

库存周转率增加了近 1 倍,这与许多发现自己因需求放缓而积累库存的行业相比是不寻常的。 这表明对库存进行了良好的运营控制,并降低了来年大幅折扣的风险。

此外,该公司资本充足,净债务余额为 (398)k。 这将使企业能够更灵活地投资于未来的增长,而不必担心增长放缓。

总体而言,我们对 Sonos 的财务表现持冷淡态度。 盈利能力很不吸引人,但反映了业务的增长。 另一方面,受经常性客户和成功产品开发的推动,收入很有吸引力。 这就引出了一个问题,即当前的增长是否有足够的吸引力来抵消当前的盈利能力。 鉴于增长似乎正在放缓,我们的观点是否定的。

外表

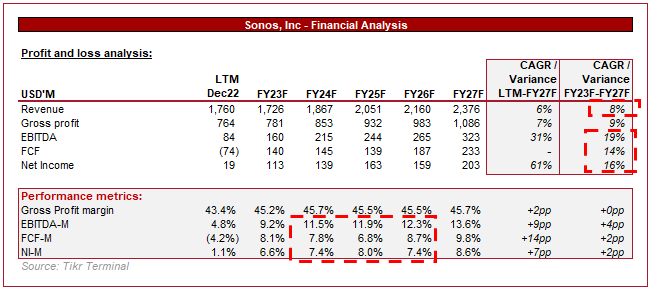

Sonos 的前景 (Tikr 终端)

以上是华尔街对未来 5 年的普遍看法。

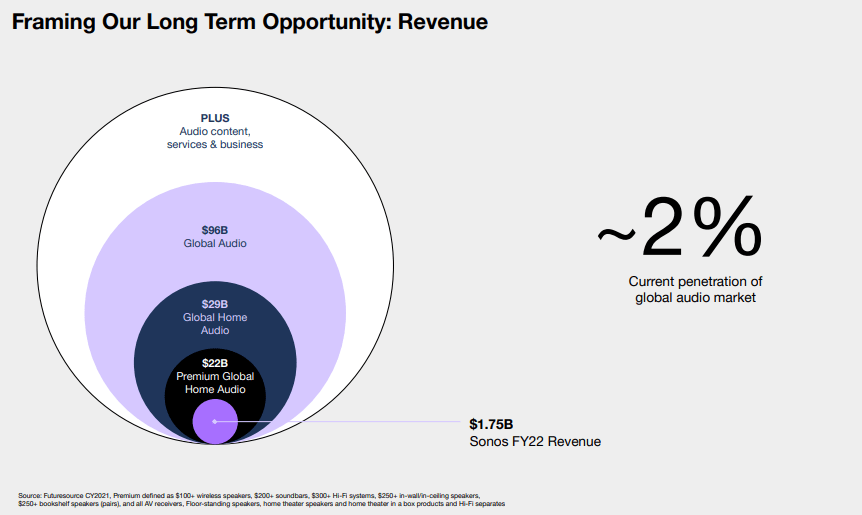

预计收入将以 6% 的速度增长,并在 23 财年开始放缓。 考虑到 Sonos 可能过度受到经济放缓的影响,这种放缓看起来很保守。 中期增长率看起来更合理,分析师可能对收入持与我们相似的看法。 Sonos 仅渗透了 2% 的全球音频市场,在地域和产品方面仍有很大的扩张空间。

地域渗透 (索诺斯)

此外,Sonos 可能会继续在产生经常性销售方面取得成功。 基于趋势继续保持现状的假设,Sonos 计算出 50 亿美元的增量收入机会,这是 LTM 收入的两倍多。

回头客 (索诺斯)

边距是有趣的边距所在的位置。 分析师预测 EBITDA 利润率最初会出现跃升,随后在 5 年内逐步改善。 随着收入放缓,Sonos 似乎是将其盈利模式转向 EBITDA 而不是增长的好时机。 正如我们之前评估的那样,研发支出占收入的 8% 看起来很合理,因为它产生了 14% 的 EBITDA 利润率,这看起来符合分析师对 27 财年的预期。

经济逆风

我们目前正在经历整个西方的通货膨胀加剧,这导致可自由支配的支出放缓。 这样做的原因是它正在削弱消费者的财务实力,因为更大比例的收入用于生活开支。 利率正在加剧这种影响,借贷成本显着上升。 这对 Sonos 来说是一个问题,因为它的产品不是消费者的必需支出,这意味着它很容易被放弃或推迟。 此外,作为优质产品,由于弹性较高,公司的风险敞口更大。

在最近一个季度,按固定汇率计算,Sonos 的收入同比增长 1.2%。 尽管收入继续增长是积极的,但 GPM 同比下降至 42.4%,表明这种收入增长是低质量的,这是由折扣活动驱动的。 未来几个季度是否继续增长尚不确定,但 GP 很可能会下降。

展望未来,我们认为随着通胀继续缓慢下降,对可自由支配产品的需求将继续疲软。 正如我们所说,我们认为收入下降幅度将超过分析师的预测,并可能在 24 财年反弹。

同行比较

为了评估 Sonos 的相对表现,我们使用了 Seeking Alpha 的评级系统,该系统将 Sonos 与消费电子企业的同行进行比较。

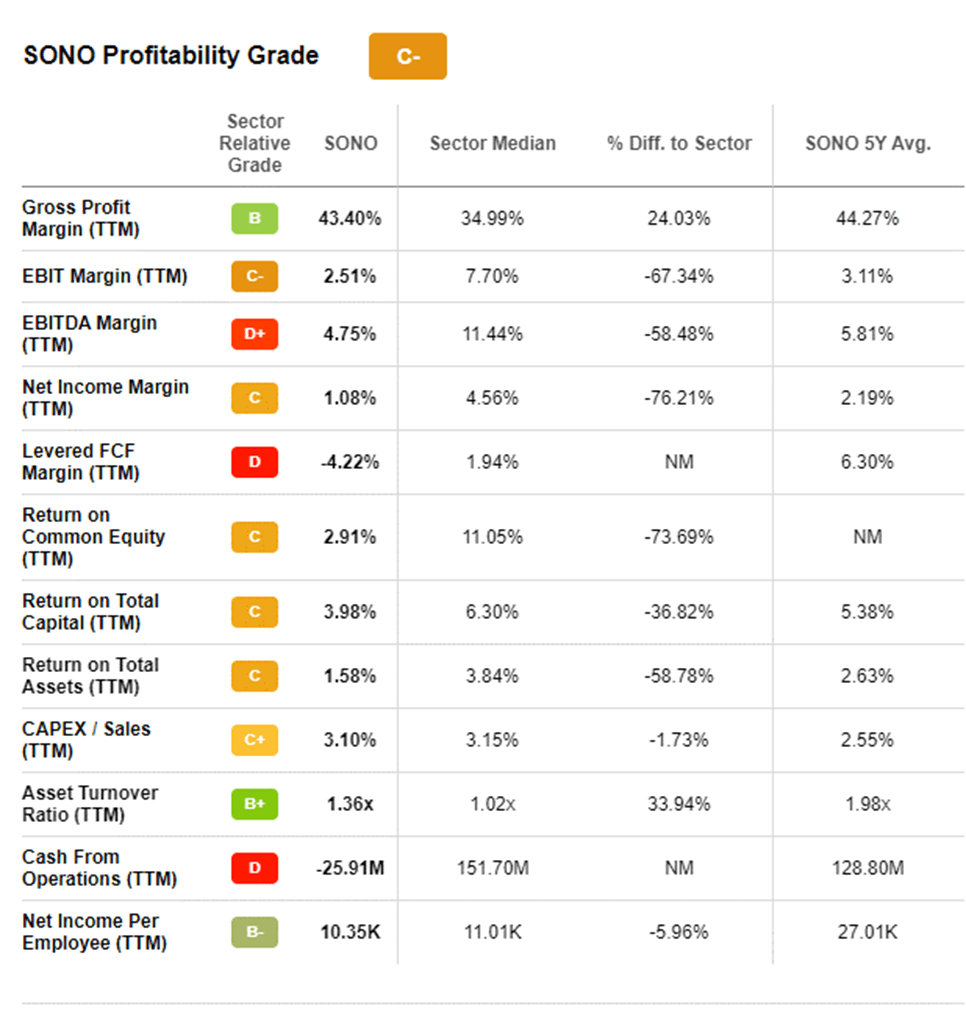

盈利能力 (寻求阿尔法)

从盈利能力的角度来看,Sonos 的得分好于我们的预期。 其 GPM 评级为 B,这支持了我们认为该公司可以为其产品争取溢价的观点。 从这一点来看,评级较低,EBITDA 为 D+,净收入为 C。 在这些层面上,我们认为 Sonos 看起来相对有吸引力,前提是增长表现优于市场。

生长 (寻求阿尔法)

不幸的是,Sonos 目前的增长并不好。 这主要是由于我们目前正在经历的放缓,这意味着公司过去的业绩在某种程度上被隐藏了。 该公司可能会在 5 年内实现增长,但接下来的 12-24 个月可能会很艰难。 重要的是,这表明 Sonos 过度暴露于周期性变化。

估值

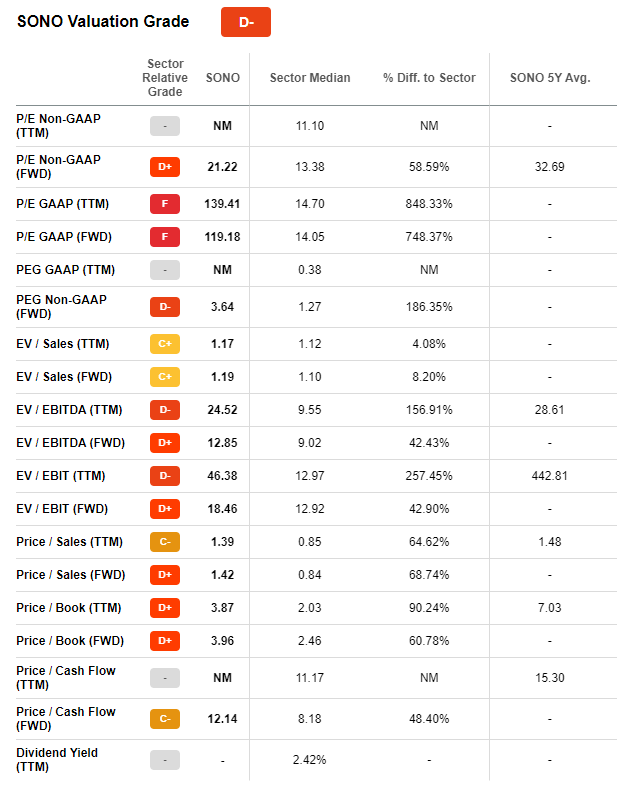

估值 (寻求阿尔法)

Sonos 的估值与其目前的表现不符,该业务的交易价格高于同行。 考虑到边际盈利能力,考虑销售可能更合适,Sonos在这方面还是略贵一些。 投资者可能正在定价利润率扩张和恢复增长,我们确实看到了这种情况。 然而,这不太可能在未来 12 个月内发生,因此该股票很可能是死钱,其股价可能会下跌。

最后的想法

Sonos 在竞争激烈的市场中成功地发展了自己的品牌,健康地增加了市场份额并让客户满意。 随着时间的推移,它所吸引的人会购买更多产品,并留在 Sonos 生态系统中。 此外,研发支出将使公司能够继续开发其产品。 从商业角度来看,我们看到了这项业务的长期价值。 在财务上,增长一直很有吸引力,品牌在市场上的定位非常出色。 这表示盈利能力未达到要求的水平,尤其是在与增长结合考虑时。

我们的观点是,投资者应在未来 12-18 个月内避开 Sonos,因为未来需求放缓只会带来下行风险,而且估值没有上升空间。 一旦利润率提高和增长恢复,我们确实会看到长期价值,因此一旦经济状况发生变化,肯定应该重新审视这只股票。

[ad_2]

Source link