[ad_1]

Delmaine Donson/E+ 来自 Getty Images

概述

音乐 (纽约证券交易所:点) 是一家伟大的企业,市值达 240 亿美元,市销率为 1.9。 Spotify 每月有近 5 亿活跃用户和超过 2 亿付费用户,是音乐和播客行业的领导者,并且 最近,他们开始扩展到有声读物。 我相信 Spotify 今天可能已经盈利,并随着时间的推移实现 20% 的营业利润率。

如果我的银行账户里有 240 亿美元,有人提议我购买整个公司,我会买下。 然而,一个主要问题使我无法投资 Spotify 股票。

股权结构

2018 年 Spotify IPO 时,创始人获得了特别投票权股份,控制了大部分投票权,目前仅持有公司 27.6% 的股权。

20楼

将大部分投票权授予创始人并不是 本身就一定是坏的。 这只是意味着他们可以随心所欲地经营公司,其他股东不能影响管理决策。

问题

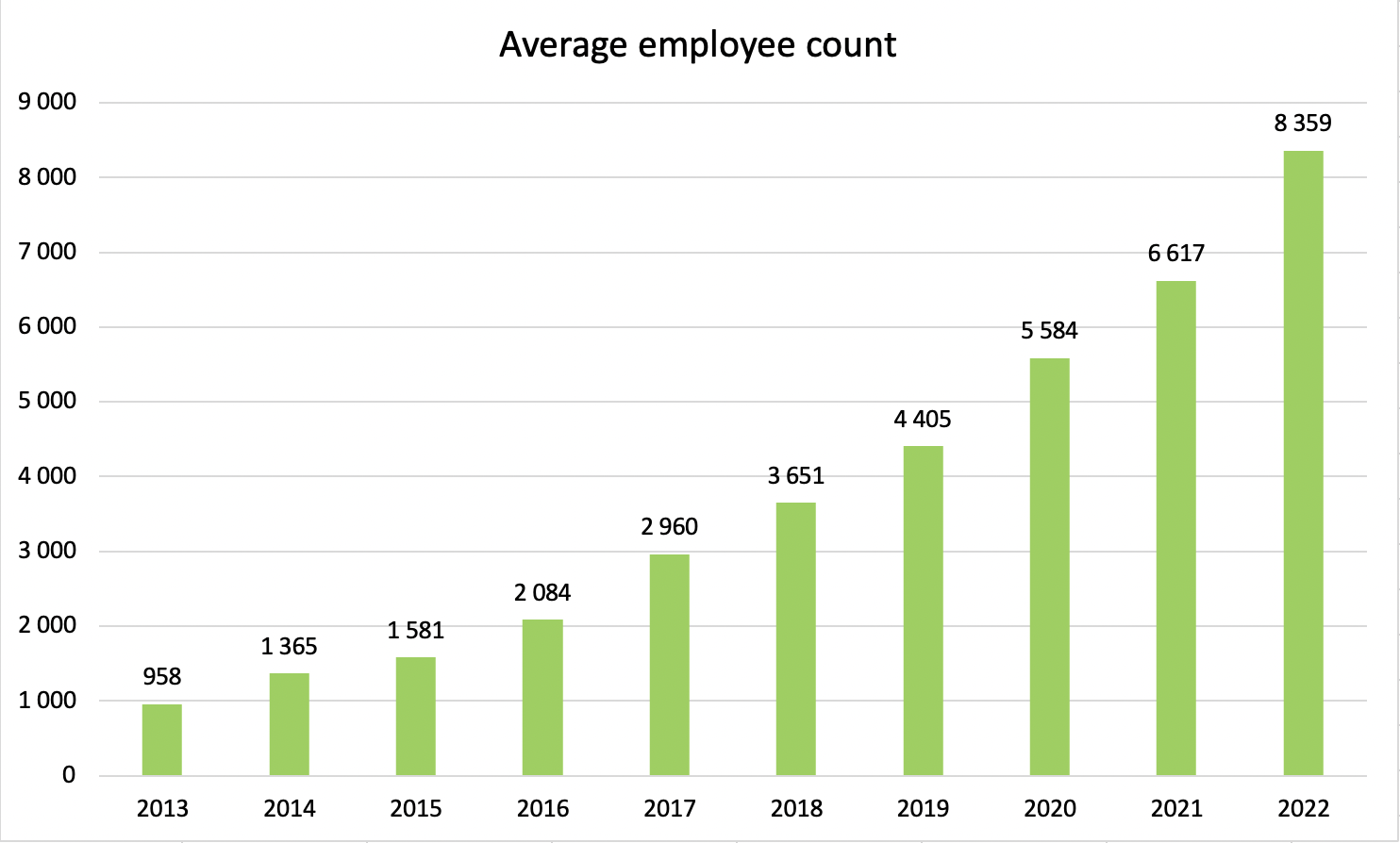

问题在于 Spotify 的运营效率极低,而且人浮于事。 员工人数逐年快速增长。 这家公司是一个应用程序,为什么他们每年需要雇用 1000 多名新员工? 我记得在 2013 年,当他们的员工还不到 1000 人时,我可以随便听任何我想听的歌。

作者的电子表格,2016 年后来源 20-Fs,2016 年前 Statista.com。

最近,有一种说法是 Spotify 在之后变得更有效率 裁员 6% 并在 2023 年精简其组织结构。虽然这是积极的一步,但可能被夸大了。 由于 2022 年运营费用增长 44%(固定汇率 36%),超过了 18%(固定汇率 12%)的收入增长,裁员是必要的。 尽管裁员,Spotify 目前的员工人数仍高于 2022 年的平均水平,约为 9,200 人,仍比 2020 年高出 65%。因此,尽管裁员是朝着正确方向迈出的一步,但 Spotify 仍然人满为患。

金融

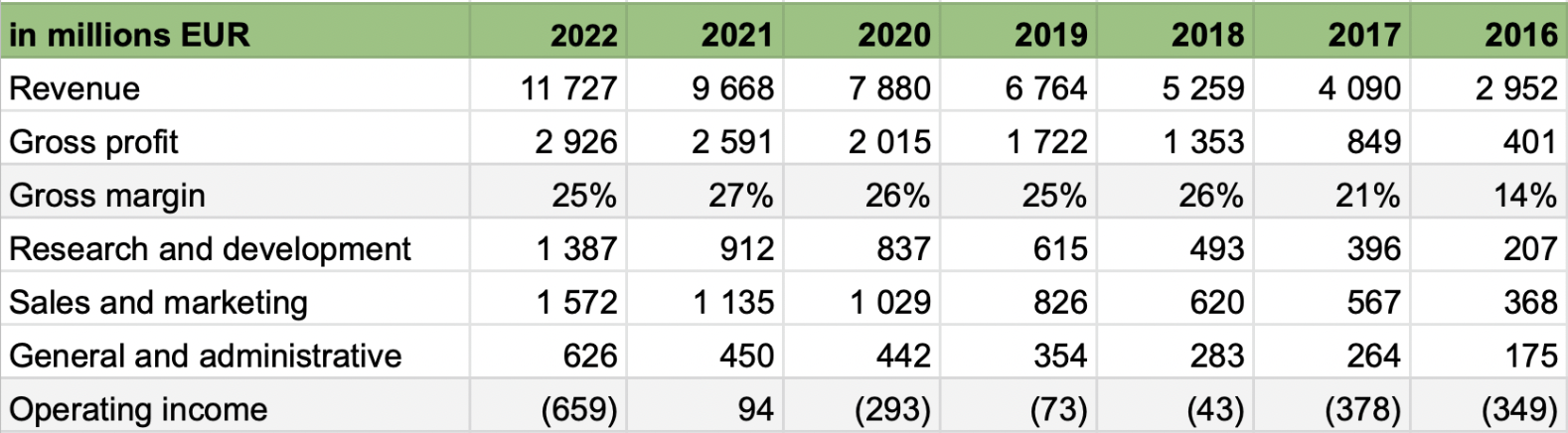

尽管收入比 2016 年增长了近 4 倍,但运营费用的增长速度与收入一样快。 投资软件业务的全部意义在于,收入的增长速度可以快于运营支出,从而带来高盈利能力。 然而,Spotify 的损益表看起来更像是一家经营不善的汽车公司,而不是一家软件公司。

作者的电子表格,来自 20-Fs

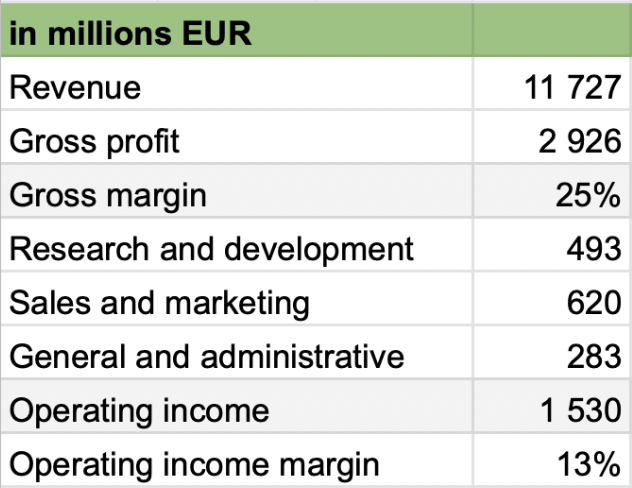

我确信 Spotify 可以在 2018 年的成本结构下运作良好,并且仍能实现其增长目标。 以 2022 年的收入运行率计算,它已经实现了 13% 的营业利润率,并且随着收入和毛利率随着时间的推移而提高,我相信 Spotify 可以实现 20% 的营业利润率。

作者的电子表格,来自 20-Fs

不幸的是,这只是我的想象,没有迹象表明管理层会改变路线,开始大幅削减成本和精简业务。

顺便说一下,如果管理层决定在高增长模式下保持收支平衡,我不会反对这种做法。 此外,如果他们能找到回报合理的可靠投资,我鼓励他们尽可能多地投资。 然而,问题是当他们不断增加整体成本结构时,会导致高度负的长期投资回报率。

您可能会认为,这样一家拥有所有脑力和资源的大型公司不可能人员过剩,而且所有员工都必须对业务至关重要。 嗯,最近,Elon Musk 接管了 Twitter,并迅速 解雇了公司 7,500 名员工中的 50%. 此后,员工人数持续下降,目前人数为 大约 2,300,这意味着劳动力减少了 70%。 尽管有这些裁员,Twitter 的表现仍然不错,甚至以创纪录的速度推出新功能。 不幸的是,当组织规模扩大时,它们往往会因官僚主义、内部政治、非必要员工和过多的会议而陷入困境,从而导致整体生产力下降。

未来的增长机会

Spotify 在播客行业取得了令人瞩目的进步,在短短几年内从一个小玩家成长为占主导地位的市场领导者。 公司的下一个雄心勃勃的目标是在有声读物市场取得类似的成功。 虽然有声读物目前仅代表 占全球 1400 亿美元图书市场的 6-7%,在较成熟市场的市场份额接近50%。 随着有声读物市场的不断扩大,Spotify 看到了价值 700 亿美元的潜在市场机会。

如果他们占据重要的市场份额,可能会带来 250 亿美元的收入。 有声读物的毛利率预计为 40% 这可能导致 15% 的净利润率。 250 亿美元的 15% 净收入几乎是 40 亿美元的利润。 再加上 20 倍的市盈率,Spotify 的有声读物业务未来的估值可能达到 800 亿美元,是目前市值的三倍。

听起来不错,我希望他们成功。 然而,到目前为止这一切都是猜测,我觉得管理层正试图让投资者对新的增长故事感到兴奋,而不是专注于固定他们的核心业务盈利能力。 首先,无法保证在竞争加剧后,有声读物的毛利率会长期保持在 40% 的水平。 其次,如果管理层不能有效地经营音乐业务,就没有任何理由相信他们可以更好地管理有声读物业务。

估值

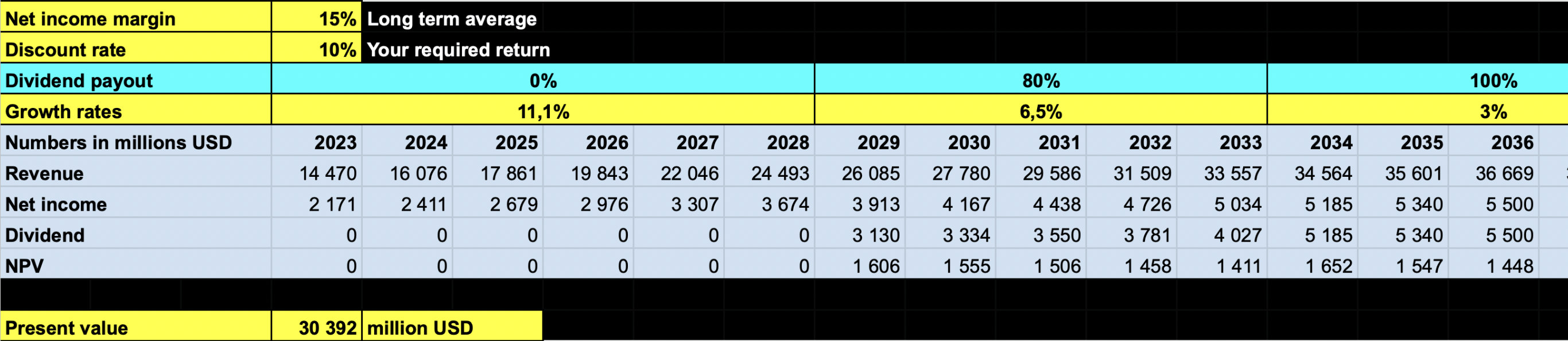

我相信,在目前的管理下,Spotify 将在几年内实现盈利,但这将是一项低利润业务,我假设长期净利润率是 5%. 我用了 分析师的共识估计 未来 6 年的复合年增长率为 11.1%。 之后,CAGR 在未来 5 年内放缓至 6.5%,然后放缓至低个位数。 我假设前 6 年没有股息,因为 Spotify 可能需要几年时间才能实现盈利,而且他们将加大投资力度。 在接下来的 5 年里,我使用了 80% 的股息支付率,之后是 100% 的终期股息支付率。 贴现率为 10%,导致净现值为 100 亿美元,比当前市值低 58%。

作者的电子表格

然而,如果公司高效运营,我相信它可以实现 15% 的长期净利润率。 在这种情况下,贴现率为 10% 的净现值为 300 亿美元。

作者的电子表格

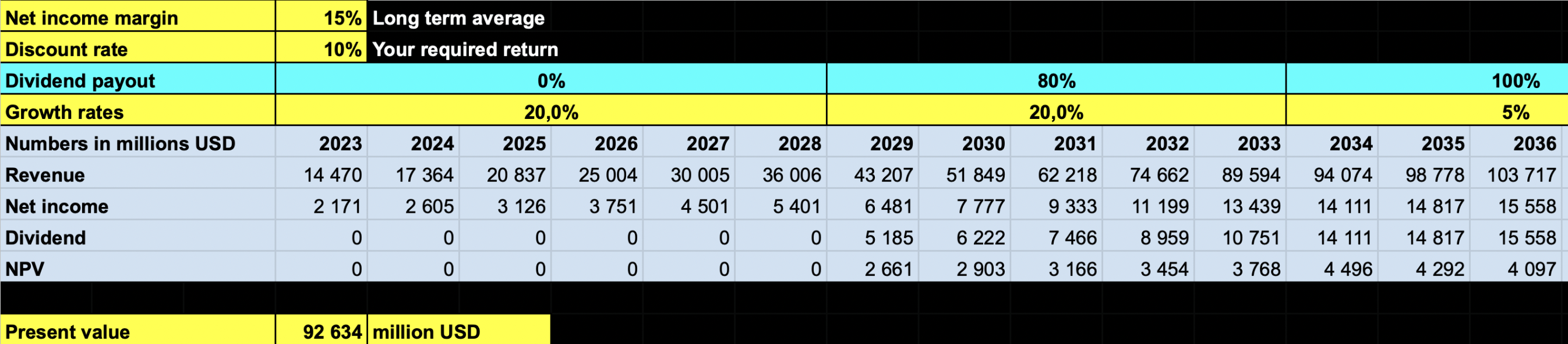

假设管理层将在未来十年内达到 20% 的收入复合年增长率目标,然后放缓至 5%。 使用 15% 的净利润率,我得到 920 亿美元的估值。

作者的电子表格

请记住,2022 年的持续货币增长率仅为 12%,管理层的目标完全取决于有声读物市场雄心勃勃的增长计划。

结论

所以肯定有上涨潜力,而且 Spotify 不是我敢以如此低的估值做空的股票。 然而,我不相信管理层控制成本和实现高盈利水平的能力。 当实现盈利时,我相信 Spotify 很可能仍然是一个低利润业务,因此不值得溢价估值。

[ad_2]

Source link