[ad_1]

乔雷德尔

介绍

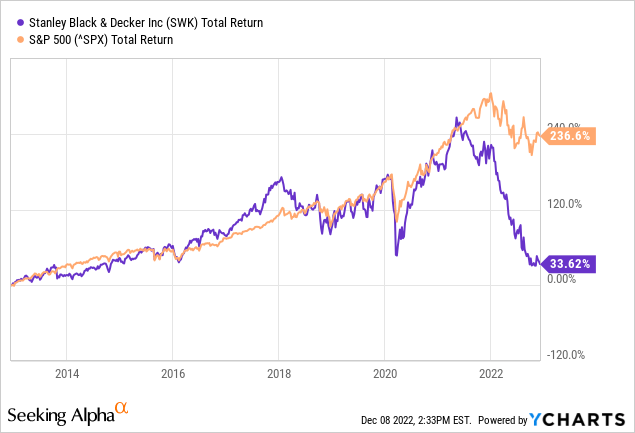

史丹利百得 (纽约证券交易所代码:SWK) 是一只股票,自电晕危机以来经历了强劲的反弹,直到 2021 年年中,之后股价暴跌至今。

到2021年年中,股价连续10年上涨。 它的 股价几乎与标准普尔 500 指数平行,但目前正在下跌。 这是由于季度收益平平,尤其是业绩指引不佳。 由于大幅下跌,该股的估值指标是有利的,这可能提供了一个很好的买入机会。 虽然宏观经济前景看起来疲软,但我预计该股首先会横盘整理,之后当季度数据显示乐观前景时,该股将开始强劲上涨。

公司简介

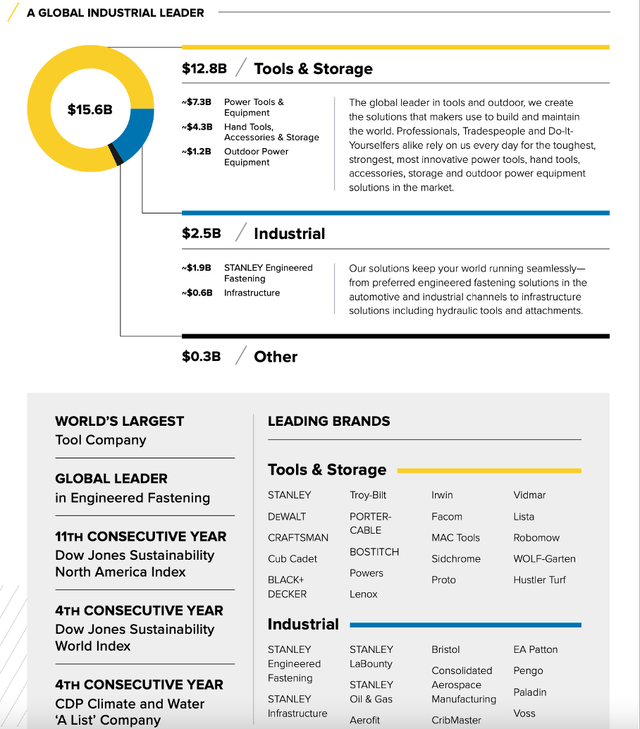

公司概况(Stanley Black & Decker 2021 年度报告)

Stanley Black & Decker 为全球企业和消费者提供工业工具。 公司分为 2 个部门:工具和户外部门,以及工业部门。 工具与户外部门是最大的部门,占总销售额的 84%。 Tools & Outdoor 包括 Stanley、DeWalt、Craftsman 和 Black + Decker 等知名品牌。 Tools & Outdoor 分为电动工具(电动工具和设备、气动工具和紧固件)、户外动力设备(草坪和园艺产品及相关配件,以及手动工具、存储和配件)。

工业部门为汽车、制造、电子和其他行业的公司提供紧固系统和产品。 它还从事定制管道处理、焊接和涂层设备的销售和租赁,用于石油和天然气管道行业的建筑和其他基础设施解决方案。

第三季度收益好坏参半

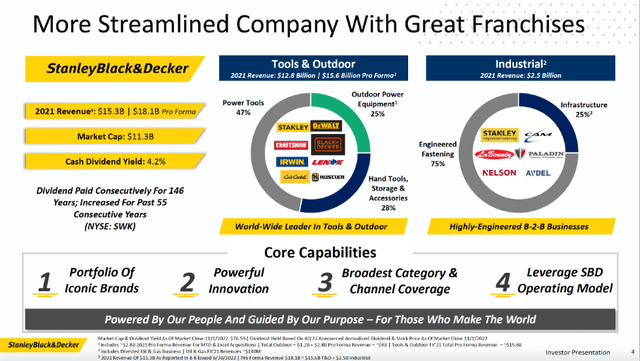

拥有强大特许经营权的更精简的公司(Stanley Black & Decker 2022 年第 3 季度投资者简报)

第三季度的收益好坏参半。 收入同比增长 9.0%,但每股收益同比下降 73%。 特别值得关注的是,自由现金流严重亏损,收入为 -$2.3B,收入为 $4.12B。

收益喜忧参半的原因是消费者需求减弱导致的通胀压力。 Stanley Black & Decker 迅速采取行动,本季度将 SG&A 费用削减了 6500 万美元。 本季度,该公司裁减了约 1,000 个财务职位以降低成本。 目标是进一步降低成本,到 2025 年实现总累计成本节省 20 亿美元(年化 10 亿美元)。该公司计划通过供应链和 SG&A 优化实现成本节省。 到 2025 年,成本节约应该会导致毛利率超过 35%。截至 2022 年 9 月,当前毛利率为 25%。库存从 $6.6B 降至 $6.3B,首席执行官 Donald Allan Jr. 表示不会裁员更远。

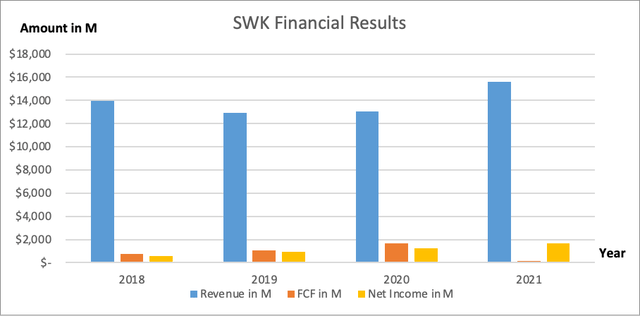

从大局来看,由于房地产繁荣和美联储降息,Stanley Black & Decker 在 2021 年实现了强劲增长。 销售额增长 20%,净收入增长 37%,每股收益同比增长 16%。

SWK 财务结果(SEC 和作者自己的图形可视化)

由于消费者信心疲弱和通货膨胀率上升,预计工具和户外用品部门的销售额将下降。 我在之前的一篇文章中写道,美国经济衰退迫在眉睫。 收益率利差深陷红色,表明经济衰退在现在和一年内迫在眉睫。 工具与户外部门的销售额主要来自消费者,他们在经济衰退期间受到的影响最大。 占总销售额84%的大份额,说明风险主要在这个板块。 工业部门的销售额预计将以高个位数增长到低两位数。

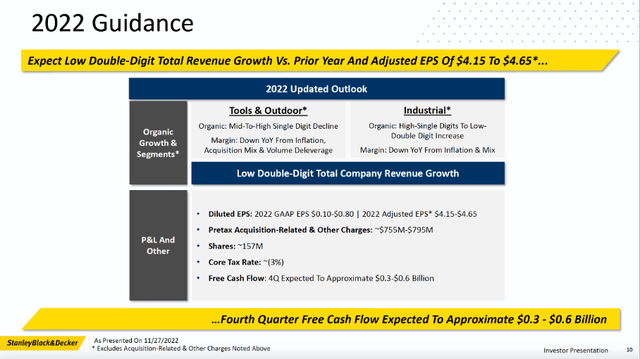

Stanley Black & Decker 将其 2022 财年每股收益预测从每股 5.00 美元至 6.00 美元下调至每股 4.15 美元至 4.65 美元。 第三季度自由现金流严重亏损,但该公司预计 2022 年最后一个季度的自由现金流为绿色。Seeking Alpha SWK 代码页面上的分析师预计,2023 财年之后每股收益将增长 13%。

Stanley Black & Decker 2022 年指南(22 年第三季度投资者介绍)

Stanley Black & Decker 提供 4.2% 的高股息收益率

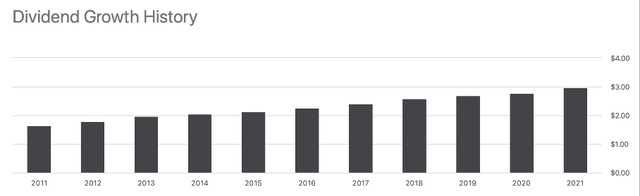

在过去 10 年中,每股股息以平均每年 6.1% 的速度增长。 2021 财年的股息支付率为 0.30,因此股息支付是可控的。 本财年自由现金流严重亏损,这是股息支付的主要风险。 由于公司预计第四季度的自由现金流为正,我认为其财务业绩有所改善。

目前每股股息为 3.20 美元,股息收益率为 4.2%。 展望未来,2022 财年的共识股息为 3.14 美元,2023 财年的共识股息为 3.22 美元(上涨 2.5%)。 调整后的每股收益预计为 4.38 美元和 4.95 美元,因此公司的收益应该可以很好地支付股息。

股息增长历史(SWK Seeking Alpha Ticker Page)

估值极佳

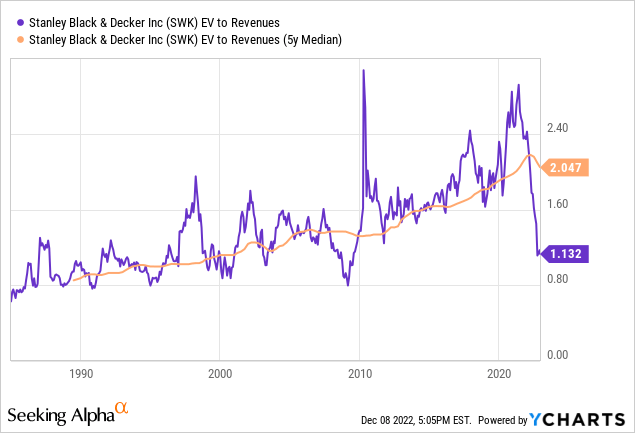

我更喜欢用企业价值与自由现金流的比率来理解公司的估值。 由于该公司今年的自由现金流为负,因此 EV/FCF 比率目前似乎不具代表性。 2017 年和 2018 年的毛利率约为 35%,由于公司的目标是到 2025 年毛利率达到 35+%。因此,我认为 EV/Sales 比率是绘制股票估值并进行比较的不错选择到 2017 年和 2018 年的值。

该图表是从 1990 年之前到现在绘制的,以显示在利率普遍下降的时期内,EV/销售比率中值有所增加。 现在 EV/Sales 比率几乎处于 2008 年的水平,这表明该公司的估值非常有利。

尽管由于前景下调而投资股票存在重大风险,但鉴于该公司正在降低成本并提高毛利率,这可能是一个很好的买入机会。 管理层实力雄厚,行动迅速,以减轻未来潜在的损失,并努力改善其财务状况。 强大的管理层、高股息和便宜的估值使该股值得买入。

关键要点

- 由于房地产繁荣和美联储降息,Stanley Black & Decker 在 2021 年实现了强劲增长。 销售额增长 20%,净收入增长 37%,每股收益同比增长 16%。

- 第三季度的收益好坏参半。 收入同比增长 9.0%,但每股收益同比下降 73%。 特别值得关注的是,自由现金流严重亏损,收入为 -$2.3B,收入为 $4.12B。

- 收益喜忧参半的原因是消费者需求减弱导致的通胀压力。

- 该公司计划通过供应链和 SG&A 优化来实现成本节约。 到 2025 年,成本节约应该会导致毛利率超过 35%。

- 现在 EV/Sales 比率几乎处于 2008 年的水平,这表明该公司的估值非常有利。

- 虽然宏观经济前景看起来疲软,但我预计该股首先会横盘整理,之后当季度数据显示乐观前景时,该股将开始强劲上涨。

- 现在是一个很好的买入机会,因为该公司正在降低成本并提高毛利率。

[ad_2]

Source link