[ad_1]

PeopleImages/iStock 来自 Getty Images

与道富银行(纽约证券交易所代码:纽约证券交易所股票代码:STT) 以 1.0 倍的市净率交易,该公司开始看起来像是一项有趣的投资,其 67.03 美元的股价为投资者提供了获得资产中收取的一部分费用的机会 管理行业。 State Street 目前的市盈率为 9.4 倍,在过去十年中表现出良好的盈利能力,并以本文将要讨论的股息和股票回购的形式向长期股东返还大量现金。 自从我 最后写了关于州街 早在 2019 年 10 月,该公司的回报率为 28.7%,在此期间增加了股息和股本回报率。

2023 年第一季度最新结果

State Street 2023 年第一季度的最新业绩显示,我们所处的市场环境艰难,每股收益同比下降 3%。 每股收益下降是由较低的费用收入(下降 9%)推动的,但部分被较高的收入所抵消 净利息收入。 State Street 的费用收入是由其管理的资产驱动的,因此市场估值疲软会影响 State Street 的这部分收入(该部分的重要性将在后面讨论)。 公司在通货膨胀的环境下控制了开支,开支仅增长了 2%。

尽管银行业动荡,道富银行的财务状况依然强劲,最近一个季度的 ROE 为 9.3%,CET1 比率为 12.1%。 这一强劲的资本比率使 State Street 能够在 2023 年第一季度向股东返还 15 亿美元的资本,其中包括 12.5 亿美元的普通股回购和 2.12 亿美元的股息。 作为当前市场环境下实力较强的银行之一,State Street 在 2023 年第一季度与其他多家美国大型银行合作,协助向一家美国金融机构提供了 10 亿美元的流动资金。

公司简介

State Street 是一家全球投资资产托管人和资产管理人,这意味着收入主要来自根据托管资产 (AUC) 和管理资产 (AUM) 数量收取的费用。 此外,该公司还拥有来自客户贷款业务的净利息收入。 该公司通过为客户的投资需求提供服务而建立的关系还允许其他交叉销售业务渠道,例如外汇、证券融资以及软件和手续费,这进一步有助于实现收入基础的多元化。

从下图中道富银行收入的细分可以看出,该公司的生计是服务费,这些费用是通过 AUC 为机构投资者提供投资服务赚取的,例如清算、结算和支付服务。

State Street 的收入明细 (作者根据公司财务整理)

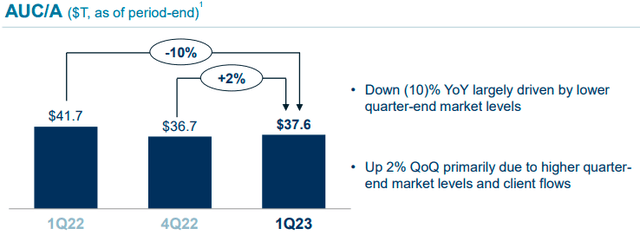

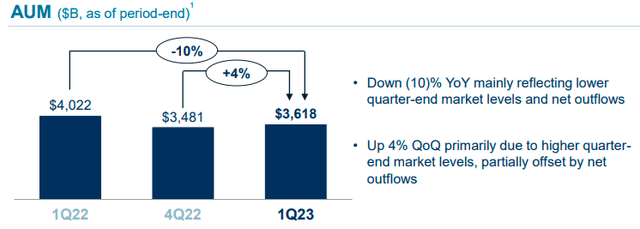

截至 2023 年第一季度,State Street 拥有 37.6 万亿美元(是的,没错……万亿美元)的 AUC 和 2.9 万亿美元的 AUM。 这些资产数字受到市场水平变动和新客户净赢量的影响。

State Street 2023 年第一季度 AUA (来自 2023 年第一季度的投资者介绍)

该公司还通过其 ETF 的 SPDR 产品线涉足不断增长的交易所交易基金领域。 State Street 的 SPDR S&P 500 (SPY) ETF 是世界上历史最悠久的 ETF 之一,目前拥有约 3800 亿美元的资产管理规模。 SPY 也曾经是世界上最大、交易最活跃的 ETF,但随着私人拥有的 Vanguard 的标准普尔 500 ETF (VOO) 现在拥有约 8200 亿美元的资产管理规模,SPY 绝对不再是最大的,也可能不是交易最活跃的. State Street 由于收费较高而失去了 ETF 领域的领先地位,例如 SPY 的管理费用率为 0.09%,而 Vanguard 的标准普尔 500 ETF 仅为 0.03%。

道富银行 2023 年第一季度资产管理规模 (来自 2023 年第一季度的投资者介绍)

很自然,State Street 目前也面临一些竞争和投资服务/管理费压力,管理层正试图通过净客户胜利和从技术自动化到减少劳动力的各种成本管理策略来抵消这些压力。 该公司正在尝试提高成本效率,以弥补收费方面的竞争压力,因此本季度支出增长 2% 在这种通胀环境下是个好消息。

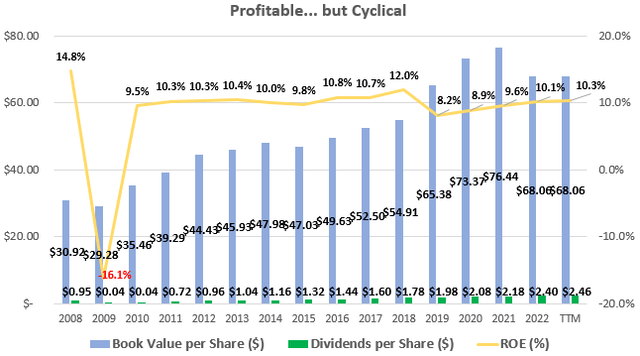

盈利但周期性

追溯至2008年,公司的平均股本回报率(ROE)达到8.7%,其中包括金融危机期间无利可图的一年。 该公司的收入与市场估值高度相关,因此不断变化的市场周期对公司有短期影响,但也可能为反向投资者提供买入机会。

虽然这一盈利水平低于我 15% 的股本回报率经验法则,但道富银行的股票目前以账面价值交易,这使得投资者在这些价格下的调整后股本回报率非常有利,稍后将进一步讨论。 自 2008 年以来的这些回报数据让我相信,在我看来,该公司能够在未来的市场周期中保持并继续增加其内在价值。

State Street 的盈利能力和增长 (作者根据公司财务整理)

在增长方面,每股账面价值从 2008 年的 30.92 美元增长到最近一个季度的 68.06 美元,再加上股本支付的股息,年均增长率为 8.3%,进一步支持了 ROE 平均值。 最近几年账面价值的下降不是由于公司业绩不佳,而是道富银行以远高于财务数据计算的市账面价值回购股票的数学效应。

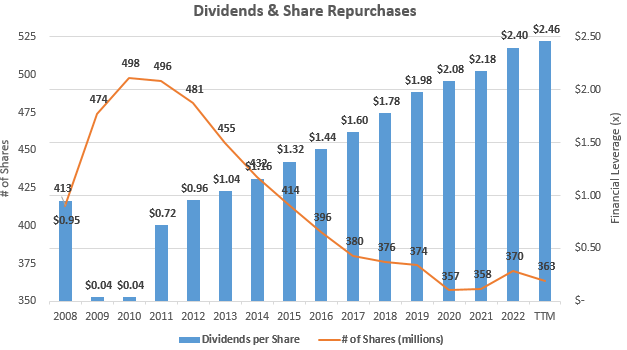

股息和股份回购

State Street 的流通股数量自 2008 年以来一直处于过山车状态,因为它需要像许多金融服务公司一样在金融危机期间发行股票。 然而,自 2008 年以来,该公司在最近一个季度仍设法将其流通股减少了 12.0%,从 4.13 亿股减少到 3.63 亿股,年均减少 0.8%。

State Street 的股票回购和股息 (作者根据公司财务整理)

如果排除金融危机,看2010年以来的股票回购,道富从2010年的4.98亿股回购了27%的股份,年均回购幅度为2.5%。 连同道富银行目前 3.7% 的股息,这表明股东总收益率约为 6.2%。 管理层的股票回购表明资本预算纪律和管理层对企业长期前景的信心,因此我希望在适当的时候从强有力的管理层和董事会那里看到。

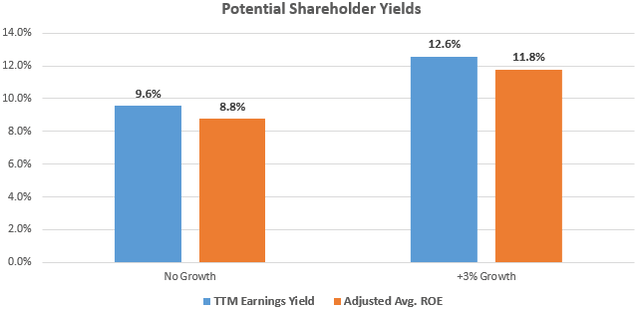

潜在的长期股东回报

我也总是喜欢研究平均 ROE 和我称之为投资者调整后 ROE 的市净率之间的关系。 这种关系对于周期性公司尤为重要,我认为它类似于席勒的 CAPE 比率,但在我看来计算起来更简单一些。 它检查一个商业周期的平均 ROE,并根据投资者当前为公司账面价值或每股权益支付的价格调整 ROE。

State Street 在过去十年中的平均股本回报率为 8.7%,而当股价为 67.03 美元时,该股目前的市账率为 0.99 倍,这将产生类似的调整后股本回报率 8.8%那个购买价格,如果历史重演的话。 这正好在我希望看到的 9% 左右,加上 3% 的增长率来代表公司与 GDP 一起增长,可以将这一潜在总回报率提高到 11.8%。

收益收益率摘要 (作者根据公司财务和市场数据编制)

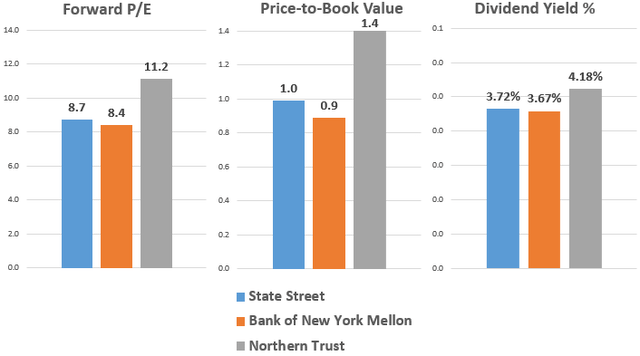

纵观业内竞争对手,基于远期市盈率、市净率和股息收益率,道富的估值处于中间水平。 如下图所示,纽约梅隆银行 (BK) 看起来也是一项具有最低远期市盈率和市净率的有趣投资。 该竞争对手现在也从 52 周高点下跌了 22%,而北方信托 (NTRS) 则下跌了 36%,但仍然是同行中价格最高的。 我在过去拥有 State Street 和 Bank of New York Mellont 并且也写过关于后者的文章 ba2020 年 10 月查看。这两家公司很可能会再次在我的投资组合中占据多元化的位置。

State Street 估值与竞争对手 (作者根据晨星市场数据整理)

带走

State Street 是一家实力强劲的公司,可以在市场周期性波动时买入,因此逆势投资者应该留意。 该公司在通过股息和股票回购向股东返还现金方面做得很好。 其贷款业务看起来在该业务中所占比例较小,并且健康,CET1 比率为 12.1%。 虽然该公司自 2008 年以来 8.7% 的平均股本回报率还算不错,但有机会以账面价值收购这家全球重要的公司还是很吸引人的,我将开始蚕食目前的估值。

[ad_2]

Source link