[ad_1]

原始图像

D Coyne 的客座文章

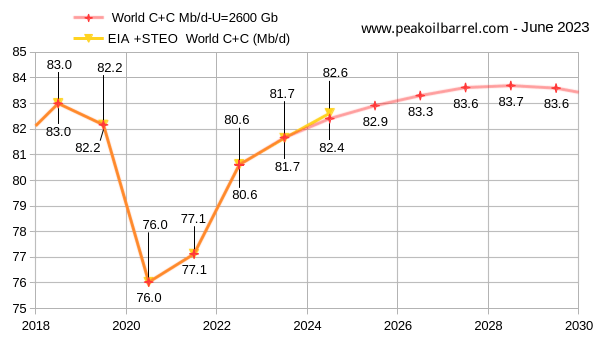

EIA 的短期能源展望 (STEO) 于 6 月初发布。 下图利用 STEO 预测结合 EIA 过去的数据估算了世界 C+C 世界产出。

图1

产量将在 2023 年最后一个季度增至 81849 kb/d,并在 2024 年第四季度增至 83129 kb/d。 2022 年世界 C+C 年平均产量为 80752 kb/d,2023 年将增至 81650 kb/d,2024 年将增至 82619 kb/d。

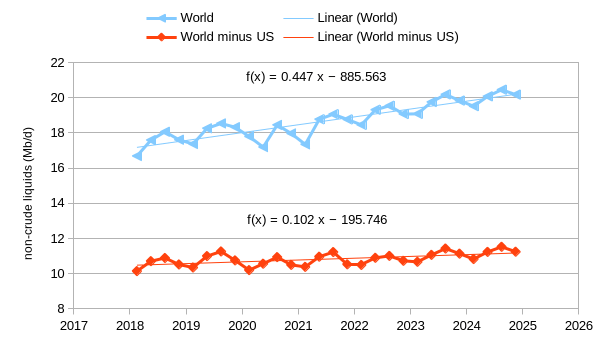

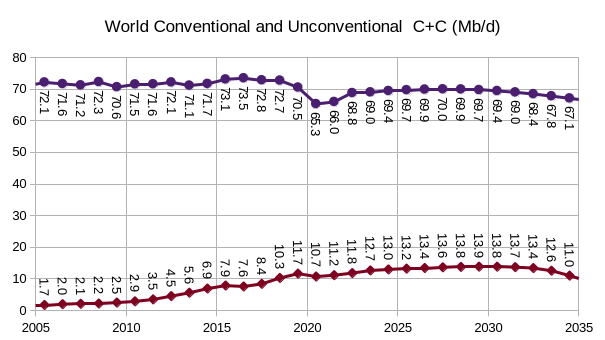

图2

上图考虑了世界非原油液体产量(请注意,本例中的“原油”是 C+C),并与世界非原油液体产量减去美国(不包括美国生产的非原油液体)进行比较。 如果 STEO 对 2023 年的预测和 2024 年是准确的(通常是不准确的。)

图3

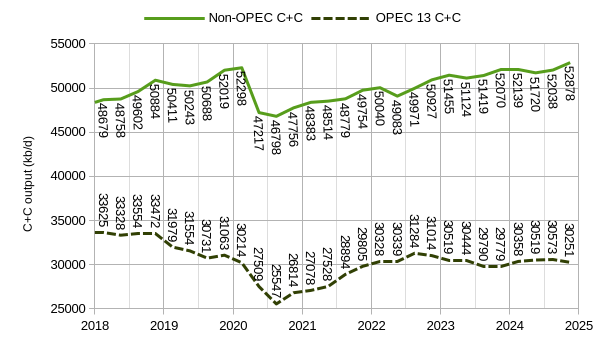

上图显示了 2022 年第四季度后 OPEC 13 和非 OPEC 的产量以及 STEO 估计值(每个系列的最后 8 个点)。

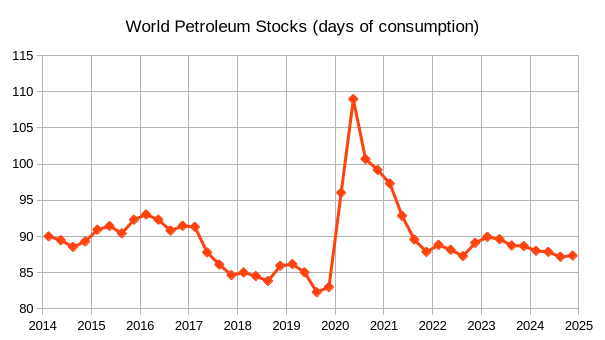

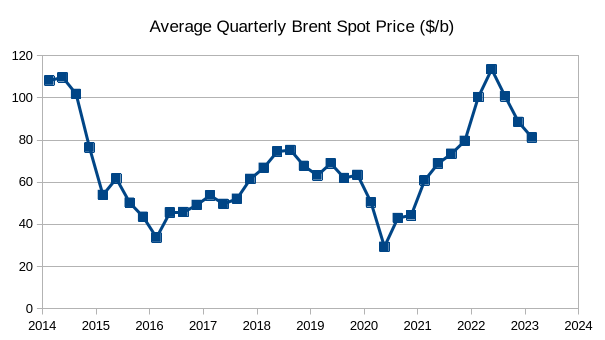

上图使用 STEO 提供的 2014 年第一季度至 2024 年第四季度的 EIA 世界液体供需平衡,并假设 2014 年第一季度世界石油库存为 2014 年第一季度消耗量的 90 天。 一般来说,各国的目标是大约 90 天的石油库存,我假设这个目标在 2014 年第一季度就达到了。这个选择是任意的。 当库存水平低于 90 天的消费量时,石油价格通常会上涨,尽管世界库存水平的可见性较差,这使得这一估计成为粗略的估计(实际上,它往往在 88 至 92 天的消费量范围内)。 下图显示了 2014 年至 2023 年期间布伦特现货平均季度价格。

图5

我预计,如果 EIA STEO 供需预测准确的话,到 2023 年第三季度,随着库存水平降至 90 天消耗以下,油价可能会上涨。

上图使用 Paul Pukite 的石油冲击模型来估计未来产量,假设到 2032 年(+/- 2 年)向电动交通的过渡会将石油需求减少到供应不足。 线上方的数据是截至2022年的EIA数据,2023年和2024年是STEO估计,线下方的数据是模型输出。 对于我的最佳猜测模型(100% 的可能性这是错误的),2025 年将超过 2018 年的峰值,峰值出现在 2028 年,为 83.7 Mb/d。

上图显示了图 6 中石油冲击模型的常规和非常规 C+C 产量。非常规 C+C 定义为美国致密油 (LTO) 和加拿大石油公司生产的超重油(API 重力为 10 度或以下) Sands或委内瑞拉的Orinoco带,常规C+C是所有不能归类为上述定义的非常规的C+C。 2018年至2028年,非常规产量增加3.5 Mb/d,而常规产量减少2.8 Mb/d,2028年世界C+C产量比2018年峰值净增加0.7 Mb/d。 此场景的非常规 C+C URR 为 170 Gb。

我最近的冲击模型中使用的致密油模型的 URR 低于上个月提出的模型(72 Gb 与 81 Gb),平台期较短(2028-2030 年),尾部较细,预计完成率会在之后下降到 2029 年,由于更多陆路运输转向电力,可开采新井的盈利地点减少以及油价下跌。 下面是有关此场景的更多详细信息。

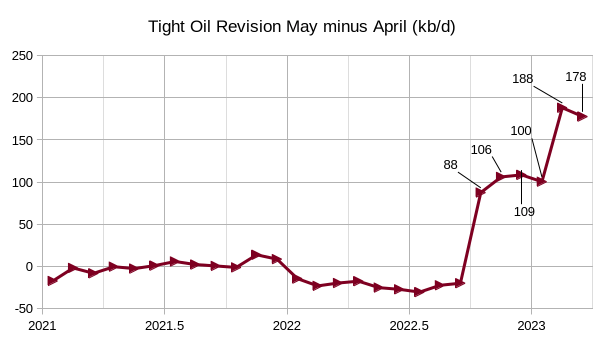

上个月的 EIA 官方致密油估算有较大修正,特别是 2022 年 10 月至 2023 年 3 月(这些月份的修正如图 9 所示),2 月和 3 月修正为 188 kb/d 和 178 kb/d ,高于5月报告。 2022 年 2 月至 2022 年 9 月期间,数据量也降低了约 25 kb/d。

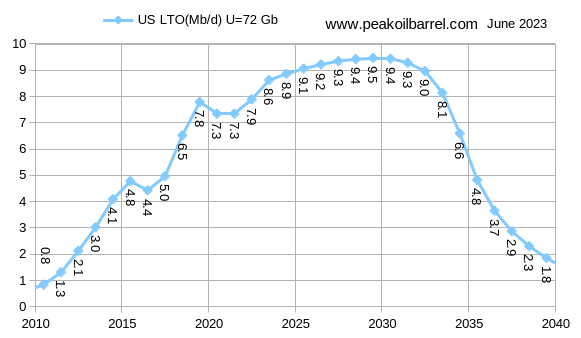

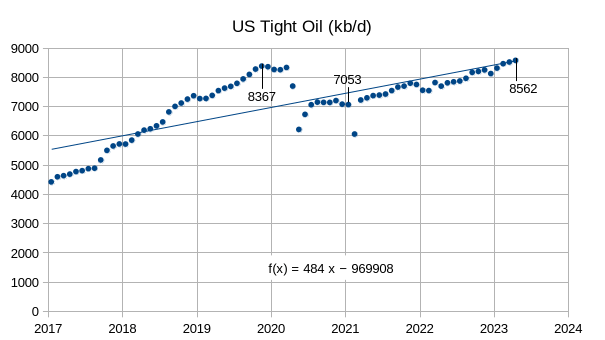

上图概述了 2017 年 1 月至 2023 年 4 月美国致密油产量,长期 OLS 趋势为年增长率 484 kb/d,使用 2017 年 1 月至 2023 年 4 月的所有数据(没有删除任何数据)回归)。 在过去 24 个月中,根据使用普通最小二乘法 (OLS) 的线性回归,美国致密油以年增长率 580 kb/d 或每月约 48 kb/d 的速度增加。 使用截至 2021 年 4 月和 2022 年 4 月的线进行端点估计,得出该期间的年增长率为 640 kb/d(略高于 OLS 估计值),每月增长率约为 53 kb/d。

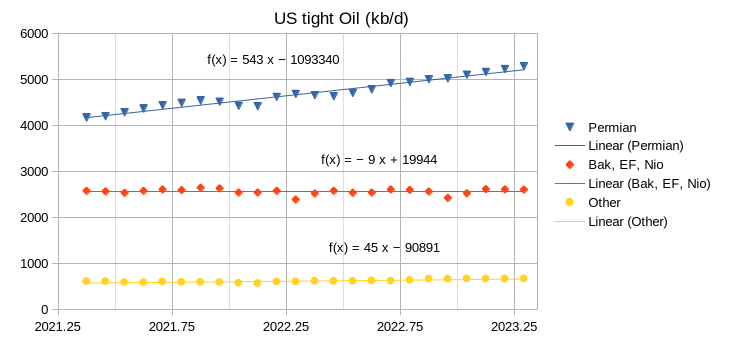

过去24个月美国致密油产量的增长大部分来自二叠纪盆地,还有一小部分来自阿纳达科、保德河等“其他”致密油区,还有一些来自页岩气区的贡献,页岩气区产生了一些租约凝结水。 过去 29 个月,Bakken、Eagle Ford 和 Niobrara 区块的致密油产量呈年均 9 kb/d 的趋势下降。 过去 24 个月中,所有非二叠纪致密油区的产量均以年产量 36 kb/d 或月产量 3 kb/d 的速度小幅增长。 上个月估计过去24个月(2021年4月至2023年3月)非二叠纪致密油产量减少了45 kb/d。 与上个月的估计相比,数据的修订和一个月所涵盖期间的变化导致非二叠纪产量净增加 81 kb/d。 相比之下,二叠纪产量年增长率的变化相对较小,从上个月的 535 kb/天增加到最近估计的 543 kb/天,增加了 8 kb/天。

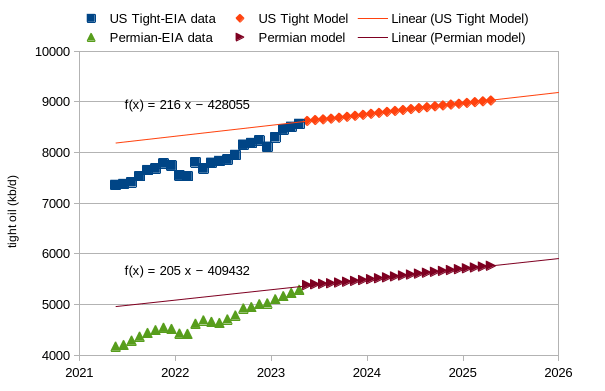

上图显示了从 2023 年 9 月到 2025 年 4 月,美国致密油井完井率保持在比 2023 年 4 月水平少 15 口的情况下的预计产量。美国致密油产量以年均 216 kb/d 的速度增长,从2023年5月至2025年4月,二叠纪产量同期以年均205 kb/d的速度增长。 这些速率约为上个月报告的增长率(约 315 kb/d)的 67%,因为情景已经过修改。

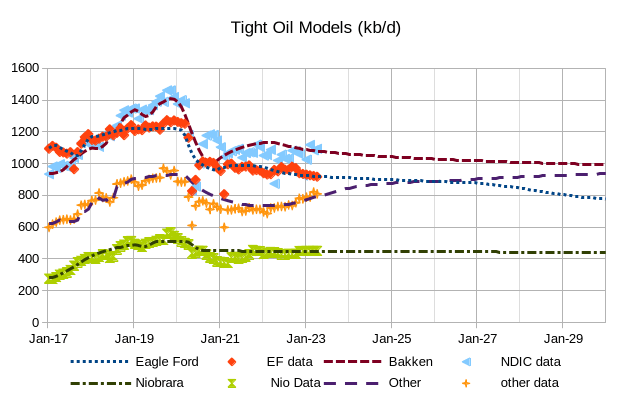

请注意,上述情景假设 2023 年 9 月后新完井率没有增加,比 2023 年 4 月完井率低 15 口井,从 2023 年 9 月到 2029 年 2 月保持不变。“其他”紧缩指标略有修正石油模型,其中其他油气藏不是二叠纪、巴肯、伊格尔福特或 Niobrara 油气藏。 Bakken URR 为 9.5 Gb,Eagle Ford URR 为 8.5 Gb,Niobrara URR 为 3.5 Gb,其他致密油 URR 为 8.5 Gb,非二叠纪致密油区块的总 URR 为 31 Gb。

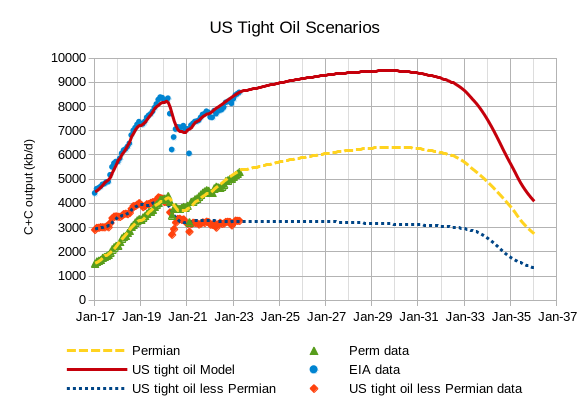

上图只是图 13 中呈现的情景(美国致密油减去二叠纪)加上图 14 中所示的二叠纪情景的总和。我将图表延伸到 2036 年以显示预期产量下降,在 3.33 时下降了一半从 2032 年 6 月的 9000 kb/d 增加到 2035 年 9 月的 4480 kb/d。致密油情景的 URR 约为 72 Gb(比上个月提出的情景小 9 Gb)。 在这种情况下,从2023年5月到2029年4月,年均增长率约为1.6%。 二叠纪情景的 URR 为 40 Gb,峰值为 6.32 Mb/d,出现在 2030 年 1 月;美国致密油情景的峰值出现在 2029 年 11 月,峰值为 9.47 Mb/d。

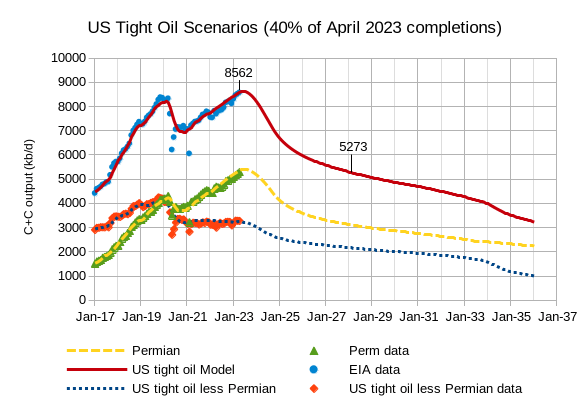

上述情景将在 2023 年 5 月至 2023 年 4 月的 12 个月期间内,每个非二叠纪盆地的 2023 年 4 月致密油完井量减少一半,到 2024 年 4 月,二叠纪完井量将减少至 2023 年 4 月水平的三分之一。完井率从 2023 年 4 月完成的每月 955 口井减少到 2024 年 4 月每月完成的 380 口井。美国和加拿大的炼油厂产能可处理约 4600 kb/d 致密油。 为了避免美国原油出口到北美以外地区,我们需要将致密油产量目标定为 4600 kb/d。 图15中的情景将使美国致密油产量到2031年7月减少至约4600 kb/d,到2028年2月,北美以外的原油出口量减少至约700 kb/d。 上图 15 中情景的 URR 为 58.5 GB,并请注意,如果需要,完成率可能会在 2031 年 7 月后提高,以保持致密油产量持平。 请注意,2019 年,约 5290 kb/d 致密油在美国精炼(或生产但未出口到北美以外地区),目前尚不清楚为什么 2019 年和 2022 年之间存在如此大的差异。也许正在生产 LTO加拿大巴肯地区的 LTO 需求减少(这可以解释与 2019 年相比,2022 年对加拿大的出口量减少约 200 kb/d); 此外,在大流行期间,美国的一些致密油炼油厂可能已关闭。 看来基于 2022 年数据的估计更为准确。

原帖

编者注: 本文的摘要要点是由 Seeking Alpha 编辑选择的。

[ad_2]

Source link