[ad_1]

凯瑟琳齐格勒

论文

这是我第一篇文章的更新。 我相信太阳国航空控股(纳斯达克股票代码:SNCY) 的上升空间比我最初预期的要大。 总体而言,新阳四季度的报告相当稳健,公司对一季度的盈利前景更为乐观 比预期乐观。 这些也解释了股价反应(自报告以来上涨 17%)。

收益外卖

管理层如此看好 23 财年第一季度的事实让我希望 23 财年将是一个好年头; 管理层还预计 23 财年利润率将恢复到疫情前的水平。 这种强劲复苏背后的主要推动力是定期航班中休闲需求的激增。 此外,令人鼓舞的是,管理层正在增加长期合同下的包机服务,这带来了利润丰厚的合同收入和高利润率。 作为2021年下半年签订的新试点合同,SNCY的成本结构也相对不那么不稳定 比以前。 综上所述,我预计 SNCY 的利润率将强劲增长。

收益更新

封锁时间

SNCY 已宣布将 23 年第一季度的街区小时指导增加 3.5% 至 6.5%。 他们的目标是每年增加约 10% 的街区小时数。 随后,管理层预计到 6 月产量将实现两位数的增长率,鉴于夏季是高峰期,我认为这将是一件好事。

成本

关于成本,SNCY 没有提供任何具体的成本指导; 然而,管理层确实表示,与 2023 年第一季度相比,他们预计单位成本将在 2H23 大幅下降,因为他们看到产能更多恢复,主要是通过提高利用率。 此外,公司于 2021 年底批准的新试点合同已完全纳入成本结构,因此管理层预计 2022 年 CASM 前燃料的增幅将显着低于 2021 年。换句话说,预计费用会减少,这将对利润率的增长产生重大的积极影响。

舰队

截至 2022 财年末,新阳机队拥有 42 架客机和 12 架货机。 2022 年购买的两架飞机预计将于 2023 年第一季度开始服役,今年机队中还将增加一到两架飞机。 有了这个机队战略,我预计 23 财年的资本支出将大幅减少,随后从 24 财年开始资本支出将恢复,届时 SNCY 预计将恢复每年增加 7 至 9 架飞机。 更具体地了解机队战略,该公司预计到 2023 财年末其合同机队中将拥有 20 架飞机,并通过将 25% 的轮班时间分配给固定费用合同飞行来优化其网络。

战略

以下是 SNCY 包机的最新详细信息。 管理层一直专注于扩大这项业务,到 2023 财年,他们预计将有 8 架飞机专用于计划飞行,这推动了 22 年第四季度的年度增长。 截至 2022 年第 4 季度,61% 的包机轮班时间可归因于计划飞行。 我很高兴地看到,在计划与临时包机时段贡献方面,该组合正在回归 covid 前的 51%/49% 的组合。 尽管 SNCY 的主要重点是扩大其计划飞行,但我预计,一旦飞行员人员稳定下来,该公司还将积极寻求更有利可图的临时包机机会。

指导

对于 23 年第一季度,SNCY 指导收入增长 24% 至 28%。 鉴于管理层对当前季度的需求趋势有很好的洞察力——本季度预计乘客收入的大约 80% 已经被预订——我认为可以安全地假设这个目标增长率是可以实现的。 此外,管理层强调墨西哥、加勒比海和中美洲市场前所未有的需求,进一步证明国际需求正在推动同比扩张。 此外,管理层预计 4 月份的业绩将反映 2023 年第一季度和今年夏天的强劲表现。

自己的估计

估值

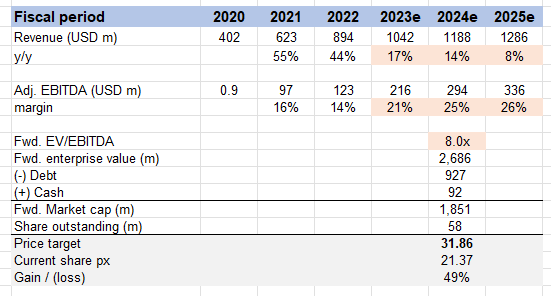

发布 22 年第 4 季度的业绩后,我对 SNCY 的近期和中期前景更有信心 – 近期增长锁定,利润率有望扩大,市场对这种说法感到满意(股价反应是一个指标)。 根据我更新后的模型,我认为 SNCY 从之前的 21% 增加到 49%。 价格目标从 28 美元上调至 32 美元。

结论

总而言之,22 年第 4 季度的报告显示了稳健的业绩,而 SNCY 对 23 年第 1 季度的乐观盈利前景增强了我的信心。 休闲需求的激增、包机服务的增加、有利的成本结构和试点合同以及机队规模的扩大都有助于公司利润率的强劲增长。 我相信 SNCY 的上涨潜力比最初预期的更大,并将我的目标价从 28 美元上调至 32 美元。

[ad_2]

Source link