[ad_1]

Paul Bradbury/iStock 来自 Getty Images

Sunworks, Inc. (纳斯达克:新威) 是太阳能发电系统和储能解决方案的供应商。 不断上涨的公用事业成本支持了屋顶太阳能应用的日益普及,今年住宅安装数量的增加是一个优势 公司的经营概况。 这里的吸引力在于积极的市场前景,特别是在“减少通货膨胀法案”中,其中包括数十亿美元的清洁能源解决方案激励措施。

另一方面,Sunworks 面临的挑战是将这种势头转化为正收益,最新的季度业绩突出显示亏损扩大。 我们认为管理计划以提高未来的利润率,我们认为这是朝着正确方向迈出的一步。 尽管经常性的负收益和现金流量流失可能会在短期内限制上涨空间,但我们看好该股受益于几个利好因素。

SUNW 关键指标

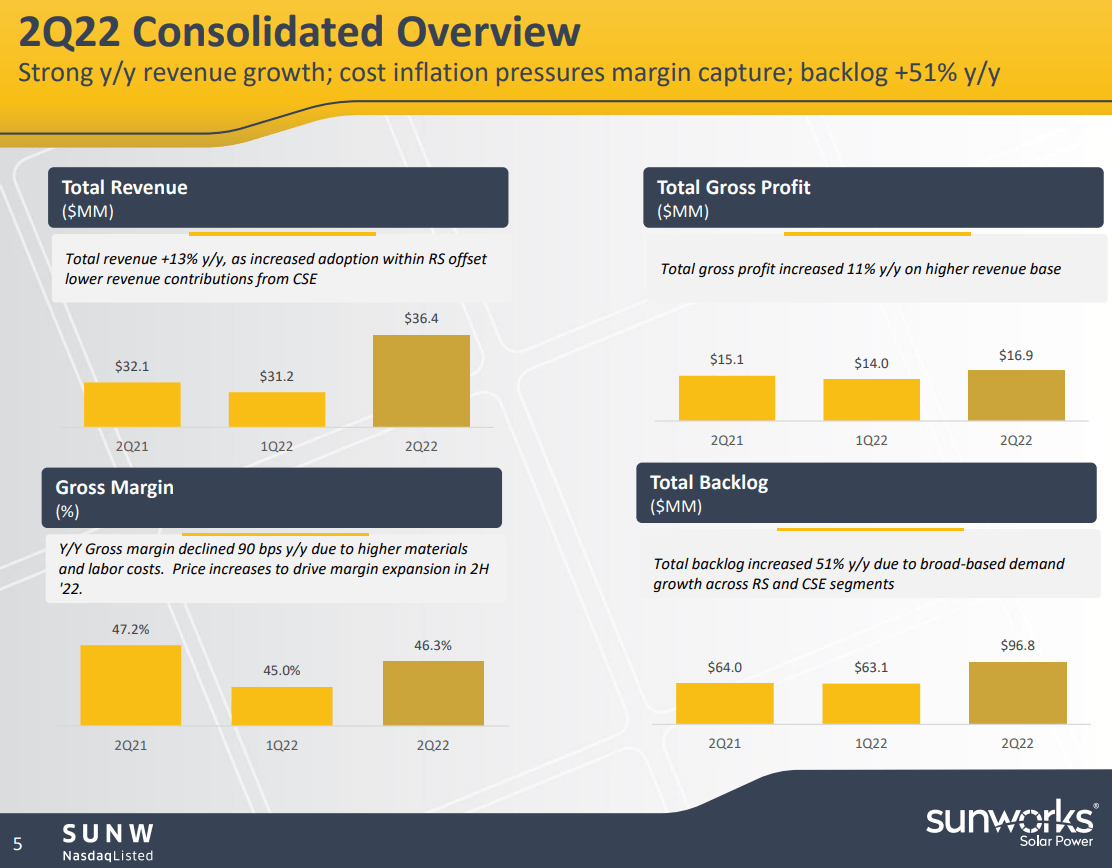

该公司上次报告其 第二季度收益 早在 8 月初,GAAP 每股收益损失为 -0.23 美元,低于共识 0.02 美元。 收入为 3640 万美元,同比增长 13%,高于预期。 这里的背景考虑了其强劲的增长 核心住宅太阳能 部门的收入为 3250 万美元,同比增长 42%,平衡较小的商业太阳能或 CSE 集团下降 19% 至 390 万美元。

毛利润为 1690 万美元,增长了 11%,尽管利润率下降了 90 个基点,反映出材料和劳动力成本上升。 负调整 EBITDA 为 -570 万美元,而去年同期为 -170 万美元。

资料来源:公司IR

管理层解释说,CSE 部门的糟糕表现是基于前几个季度的订单减少,而第二季度的活动有所回升。 全公司的积压订单达到 9680 万美元,比第一季度增加 3300 万美元,同比增长 55%。 通过这一衡量标准,下半年的前景将更加强劲,这两个部门都对收入做出了积极贡献。

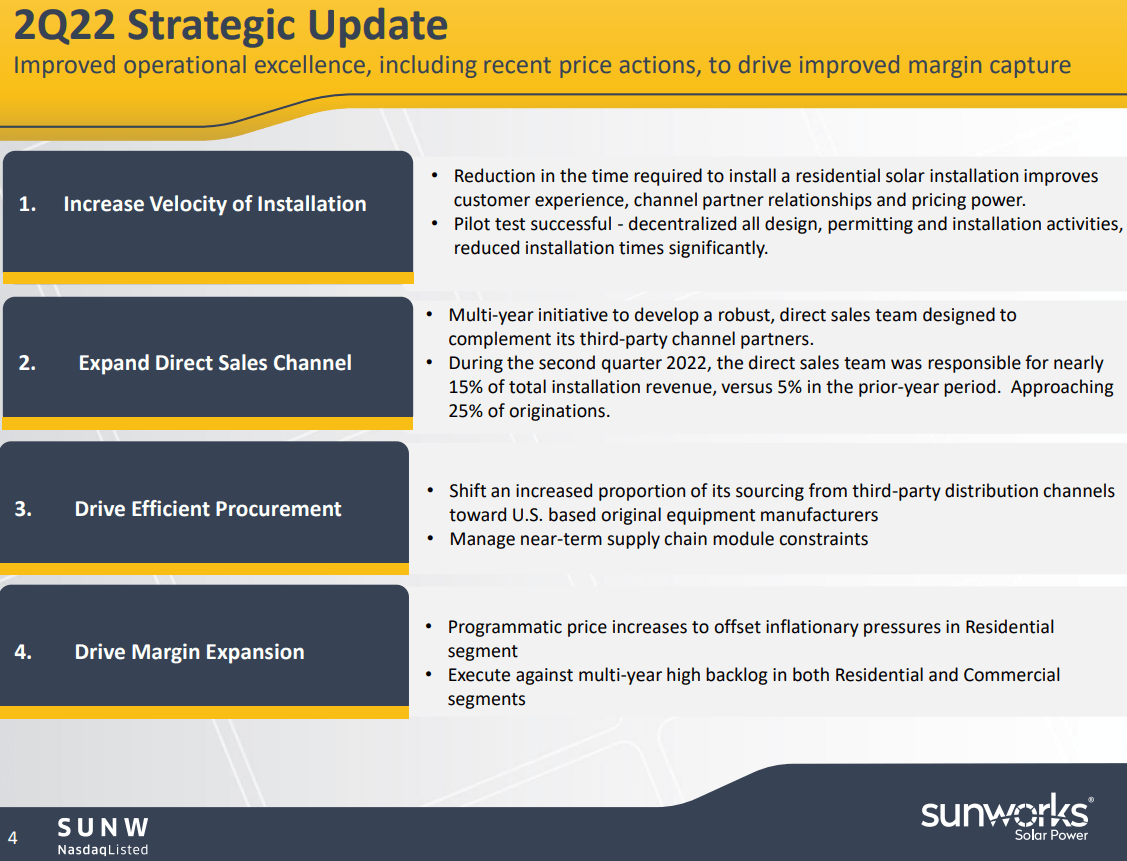

在收益期间 电话会议,Sunworks 的一个重要主题是难以跟上的强劲住宅市场需求。 为了解决这些问题并改善财务状况,战略更新重点关注 4 个关键点。

该计划是提高安装速度和数量,以帮助提高公司的效率。 除了第三方分销渠道外,该公司还在更多地推动直销模式。 早期的成功是积极的,第二季度直销团队负责 15% 的安装收入,而 2021 年第二季度仅为 5%。最后,这里的主要目标是推动利润率扩张。 从长远来看,预计在提高采购流程效率的同时清理积压订单将支持更高的收益。

资料来源:公司IR

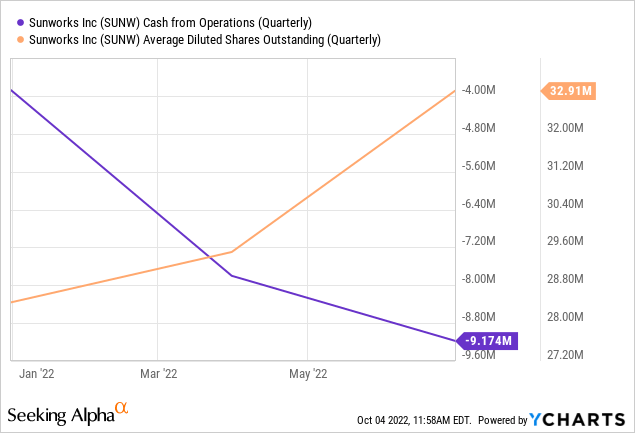

虽然该公司没有提供前瞻性盈利指引,但预计到今年下半年销售额将进一步增长。 由于与资产负债表相关,Sunworks 在本季度末以 1200 万美元现金支付零长期金融债务。 不过,请记住,公司第二季度的运营现金流为负 900 万美元,流动性由定期股票发行提供资金。

SUNW 股价预测

在考虑到持续通胀和不断攀升的利率的充满挑战的宏观环境中,太阳能一直是今年最热门的行业之一。 如前所述,创纪录的石油和天然气价格增加了对可再生能源替代品的需求。

根据太阳能产业协会 (SEIA) 的数据,Q2 是 创纪录的季度 美国住宅装机容量为 1.4GW,较 2021 年第二季度增长 37%。 太阳工厂‘ 住宅部门 42% 的收入增长意味着该公司的增长高于行业水平。

SEIA 也非常看好《通货膨胀减少法案》作为未来几年主要增长催化剂的影响。 预计到 2027 年,太阳能总部署量将比目前的装机容量增加 40%。作为看涨股票的一部分,Sunworks 有机会捕捉到越来越多的潜在需求。

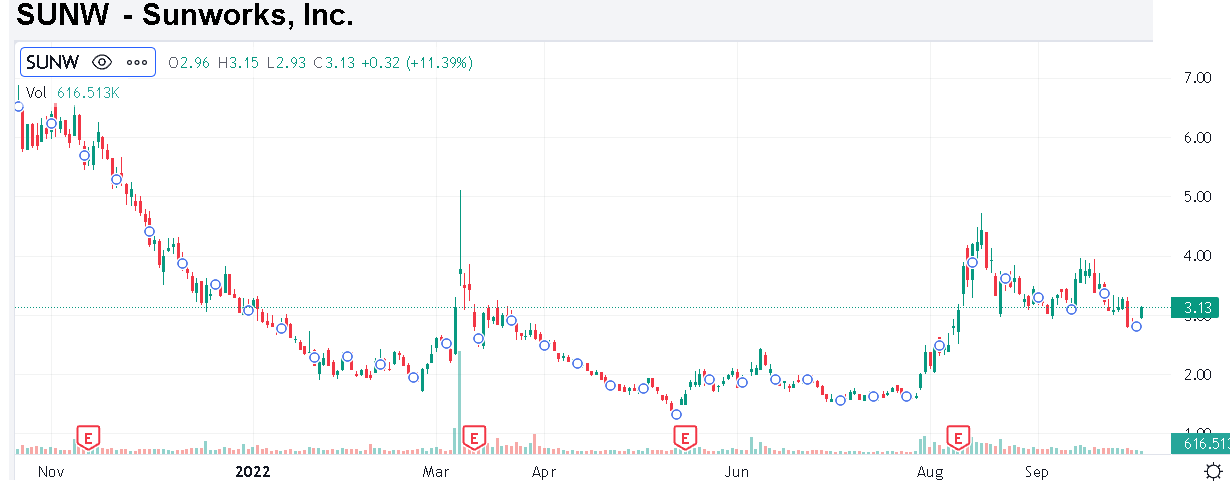

有利的是,SUNQ 的股价高于每股 3.00 美元,较 3 月份的第一季度低点 1.23 美元上涨了 100% 以上。 最初的《减少通货膨胀法案》的热情使股价在 8 月升至接近 5.00 美元的高位,这现在代表了最近修正后的重要阻力位。 作为市值仍低于 1 亿美元的纳米股,交易区间宽广、持续波动在意料之中。 从好的方面来看,该股需要突破 4.00 美元才能让多头重新掌控局面。

寻找阿尔法

同样,经常性负现金流和经常性亏损的趋势可能是限制 SUNW 股价上涨的最不利的逆风。 我们认为,在可预见的未来,这种动态可能会持续下去。 该公司将需要显着加快营业收入的顶线势头,甚至调整后的 EBITDA 以开始接近盈亏平衡。

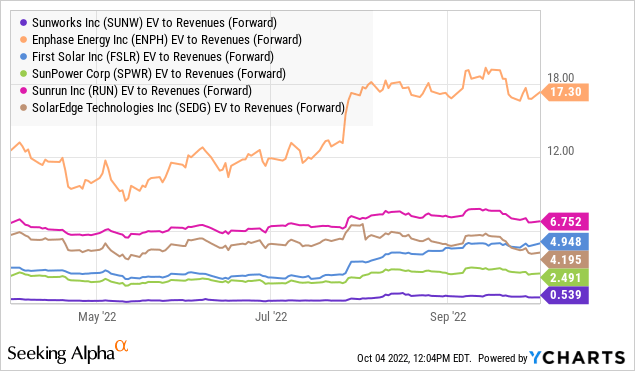

另一个问题是,太阳能行业竞争激烈,甚至挤在几个从规模中受益的更大、更资本的参与者之间。 值得注意的是,与 SunPower Corp (SPWR) 2.5 倍,SolarEdge Technologies Inc. (发展局) 为 4.2 倍,First Solar Inc. (FSLR) 为 4.9 倍。 在这些情况下,与 SUNW 存在一些缺陷相比,估值差异反映了更强的收益和更清晰的盈利路径。

我们的看法是,市场正在对 SUNW 进一步发行股票的预期进行定价,这将是支持流动性和增长计划所必需的。 归根结底,希望投资太阳能市场的投资者有很多选择,可以从更强劲的基本面中受益,而 SUNW 的风险更高,投机性更强。

最后的想法

有很多理由对太阳能股票感到兴奋。 Sunworks 作为该行业中较小的参与者,正在呈现令人鼓舞的运营趋势,为未来的强劲收益敞开大门。 这里的设置是,可能需要几个季度的稳健执行才能确认真正的财务好转。 我们将股票评级为持有,代表在当前水平上对该股票的其他中性看法。 到 2023 年的监测点包括利润率和安装活动的趋势。

需要考虑的主要风险是现金流趋势恶化,需要更大的资本筹集,这将稀释现有股东。 未来几个季度弱于预期的业绩也将使该股面临更大的下行压力。

[ad_2]

Source link