[ad_1]

JHVEPhoto/iStock 社论来自 Getty Images

西斯科公司(纽约证券交易所代码:SYY) 在增长和盈利能力方面有着良好的记录。 该公司在支付股息方面有着出色的记录。 但是,目前的收益率远低于 2 年期美国国债. 由于过去几个季度未达到盈利预期,该股已失去动力。 通货膨胀仍然是一个问题,美国经济在服务业的实力,尤其是外卖食品,正在助长这一问题。

美联储可能 加息 再进行几次,以在明年将通货膨胀率降至 2% 的目标。 由于这些加息,美国经济可能会放缓甚至陷入衰退,从而导致 Sysco 的业务放缓。 该公司目前看起来价值很高。 投资者可能需要等待更好的价格和更高的股息收益率 收购西斯科公司。

良好的收入增长和利润率

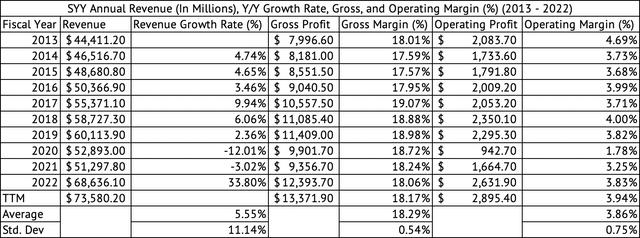

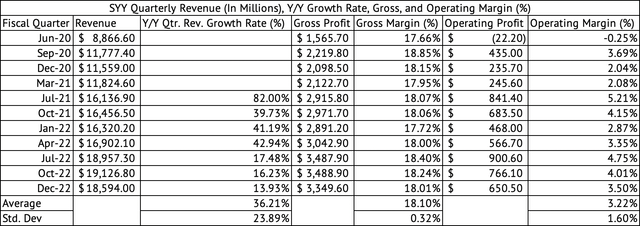

2023 年第二季度,公司报告收入增长 13.9%,毛利润增长 15.9%。 该公司报告称,2023 年第二季度的季度毛利率为 18.01%,而自 2020 年 6 月以来的平均毛利率为 18.1%,过去十年为 18.29% (图表 1 和 2). 这 管理层强调 公司的增长速度快于市场,从竞争对手那里夺走了市场份额。

图表 1:

Sysco 公司年收入、毛利润、营业利润和利润率 (寻求阿尔法,作者编译)

图表 2:

Sysco Corporation 季度收入、总收入、营业利润和利润率 (寻求阿尔法,作者编译)

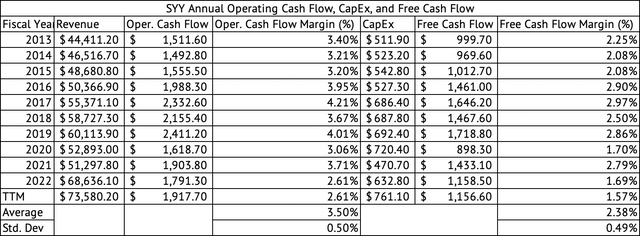

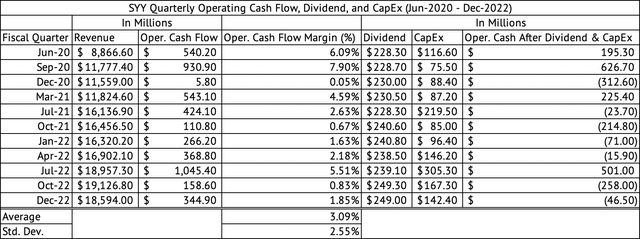

公司平均经营现金流利润率为 3.5% (图表 3) 在过去的十年。 公司的自由现金流(Operating Cash Flow – CapEx)利润率在过去十年平均为 2.38%。 但是,在过去几年中,自由现金流量利润率低于长期平均水平 (图表 3). 但该公司的经营现金流利润率在过去几个季度受到了影响。 在计入资本支出和股息后,其经营现金跌至负数 (图表 4).

图表 3:

Sysco 公司经营现金流量和利润率 (寻求阿尔法,作者编译)

图表 4:

Sysco Corporation 季度运营现金流、资本支出和股息 (寻求阿尔法,作者编译)

Sysco 的强劲业绩对该公司近期的未来来说可能是个坏消息,因为美联储进一步加息可能会进一步削弱经济增长。 Sysco 的业绩凸显了服务业的实力,尤其是餐饮业。 外卖食品的这种优势可能是通胀没有足够快地消退以致美联储无法进一步加息的另一个原因。 这 2023 年 1 月 消费者价格指数显示,外出就餐的价格环比上涨 0.6%,而在家用餐则上涨 0.4%。 外出就餐的同比变化为 8.2%,而在家就餐的同比变化为 11.3%。

错过的收益可能削弱了股票的势头

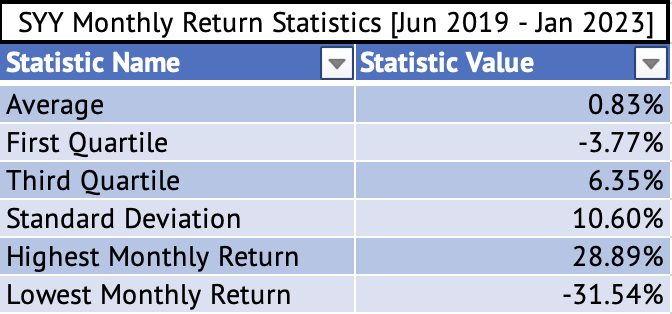

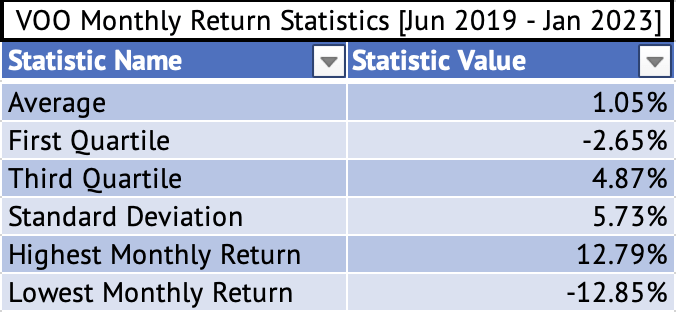

2019 年 6 月至 2023 年 1 月期间,该公司的平均月回报率为 0.83,而先锋标准普尔 500 指数 ETF (VOO) 的回报率为 1.05% (图表 5 和 6). 大流行可能被认为是百年一遇的事件,因此如果我们排除大流行开始时的月份,即 2020 年 2 月、3 月和 4 月,月平均回报率将跃升至 1.55%,72 个基点改善,Sysco Corporation 和 Vanguard S&P 500 Index ETF 1.33% (来源:作者).

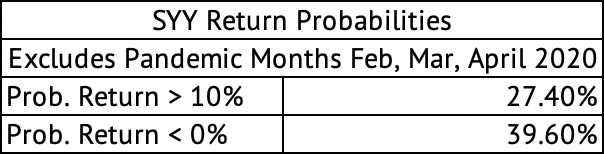

当大流行月份被排除在外时,Sysco 每月回报率的标准差从 10.6% 下降到 8.4%。 对 Sysco Corporation 累计 12 个月回报的蒙特卡罗模拟估计,年回报率超过 10% 的盈利概率为 27%,亏损概率为 39% (图表 7).

图表 5:

Sysco 公司月度回报统计 (数据由IEX Cloud提供,作者计算)

图表 6:

先锋标准普尔 500 指数 ETF 月度回报统计 (数据由IEX Cloud提供,作者计算)

图表 7:

Sysco Corporation 年度回报模拟 (数据由IEX Cloud提供,作者使用Microsoft Excel计算模拟)

该股在过去几个月一直在失去动力,过去三个月下跌 7.3%,过去一年下跌 8.7%。 Vanguard S&P 500 Index ETF 在过去一年下跌了 6.05%。 这 股票表现不佳 Vanguard Consumer Staples ETF,过去一年的回报率为负 2.3%。 该股票有一个 总回报率 218% 与过去十年标准普尔 500 指数 229% 的回报率相比。

与市场相比,该股票具有更高的波动性。 Vanguard S&P 500 Index ETF 和 Sysco Corporation 2019 年 6 月至 2023 年 1 月月度回报的线性回归模型估计贝塔系数为 1.19 (来源:作者使用 IEX Cloud 和 RStudio 的数据进行的计算). 雅虎财经根据五年的月度回报率估计贝塔系数为 1.09。 鉴于此贝塔值,投资者应预期 Sysco Corporation 将与市场保持一致。 今年迄今,Sysco 公司的回报率为 1.8%,而先锋标准普尔 500 指数 ETF 的回报率为 8.7%。 与 Vanguard S&P 500 指数 ETF 相比,Sysco 在 2023 财年第二季度的收益不足 0.04 美元可能是业绩落后的主要原因。

根据 RSI 和 MFI 技术指标,Vanguard S&P 500 指数 ETF 在这些水平上看起来超买,可能会回调。 如果主要市场指数很快回落,这可能会为投资者提供购买 Sysco 的机会。

股票已充分估值

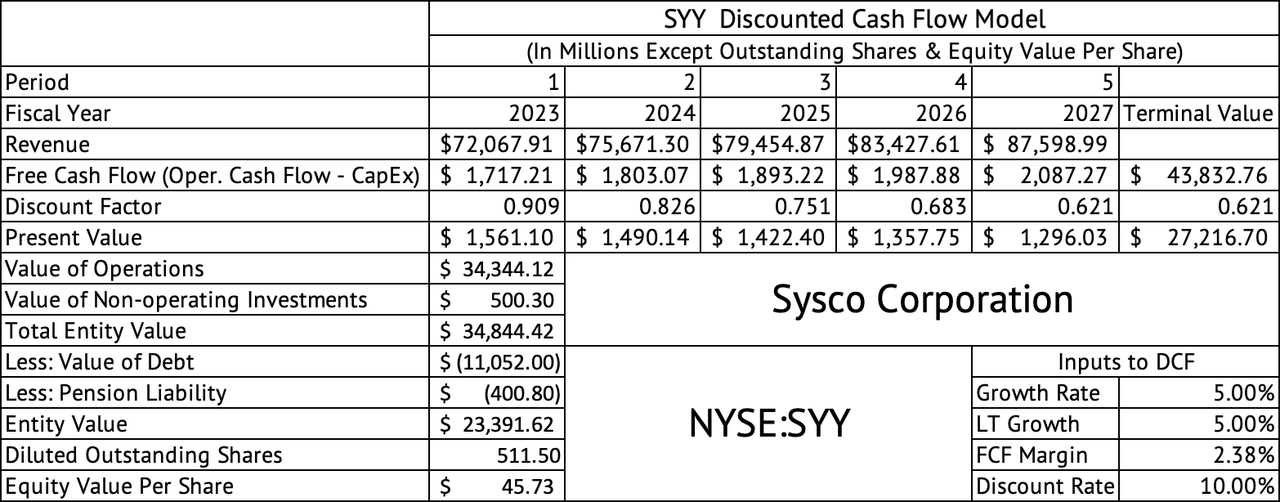

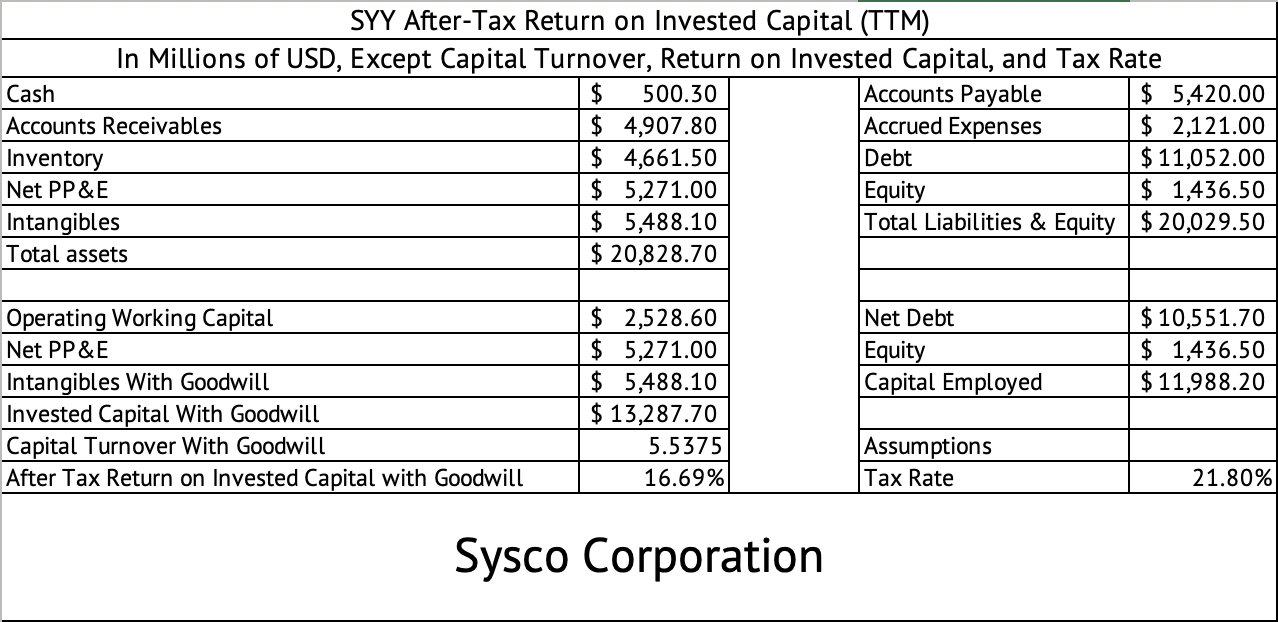

根据 22 倍的远期 GAAP 市盈率,该股票已完全估值。 贴现现金流模型估计每股股权价值为 45.73 美元 (图表 8). 由于过去一年利率的上升增加了所有公司的资金成本,因此模型中使用了 10% 的贴现率。 由于公司 95% 的债务固定利率低于 5%,公司当前的资本成本远低于 10%。 该模型假设乐观的收入增长率为 5%。 如果通货膨胀稳定在 3% 或更高,则 5% 的增长估计可能是合理的。 在这种情况下,公司的有机增长率必须高于通货膨胀率 2%。 公司拥有5倍以上的优秀资金周转率和投资资本回报率 [ROIC] 16.6%,基于最新的财报 (图表 9). ROIC 超过了公司的资本成本,这对股东来说是个好消息。

图表 8:

Sysco 公司贴现现金流量模型 (寻求阿尔法,作者计算)

图表 9:

Sysco 公司投资资本回报率 (寻求阿尔法,作者计算)

管理层认为有必要降低其债务比率

公司的大部分债务都在 2027 年之后到期,因此其偿还债务的时间表处于有利地位。 但是,该公司最好将债务与 EBITDA 的比率从 3.3 倍降至 2.5 倍或更低。 公司管理层似乎了解背负 103 亿美元长期债务的风险,并设定了 2.5-2.7 倍的净债务调整后 EBITDA 目标 (图表 10).

图表 10:

西斯科公司债务目标 (西斯科公司投资者介绍)

该公司是股息贵族。 该公司已连续 52 年派发股息,过去五年增长了 7.8%。 它有出色的股息记录,但 2.5% 的股息收益率远低于无风险美国 2 年期国债提供的 4.6% 的股息收益率。 鉴于目前的无风险利率,投资者可能需要等待股票收益率达到 3%。

Sysco Corporation 继续保持强劲表现。 但是,华尔街不喜欢该公司在过去几个季度未能实现盈利。 通货膨胀和利率的轨迹存在很大的不确定性,这可能会影响服务经济的增长。 该股票根据估值指标进行了充分估值,并根据假设加权平均资本成本为 10% 的贴现现金流模型进行了高估。 耐心可能是长期投资者最好的朋友。 他们可能必须耐心以较低的估值和更具吸引力的股息收益率收购 Sysco Corporation。

[ad_2]

Source link