[ad_1]

RiverNorth摄影

T. Rowe 普莱斯集团 (纳斯达克股票代码:TROW)股价大幅下跌,较 2021 年底高点下跌近 50%。

这种下降主要是由于 TROW 资产的下降 在管理下,这反过来会导致费用减少,从而导致 TROW 的收入减少。

TROW 的资产管理规模 (troweprice.gcs-web.com)

可以看出,资产管理规模确实下降了。 但在我看来,从 2021 年的 16,880 亿美元下降到 2023 年第一季度的 13,420 亿美元(下降 20%)并不能证明股价下跌 50% 是合理的。

在本文中,我将通过 SWOT 分析简要总结目前对 TROW 重要的要点,然后尝试为 TROW 提供合适的价格目标,与同行进行比较并使用两个折扣 现金流量分析。

SWOT分析

优势

-

建立品牌和信任:T. Rowe Price Group 在提供高质量金融服务方面有着悠久的历史。 凭借80多年的经验,他们建立了强大的品牌形象并赢得了投资者的信任。

-

多元化的服务:该组织提供广泛的金融选择,包括共同基金、退休计划和咨询服务。 这不仅吸引了各种各样的客户,而且使他们能够交叉销售产品和服务。

-

经验丰富的管理团队:T. Rowe Price 经验丰富的管理团队是一个关键优势,他们在财务规划和决策方面拥有良好的记录。 他们丰富的行业知识使他们能够了解市场趋势并有效管理风险。

-

强劲的财务业绩:T. Rowe Price 拥有出色的财务业绩和管理资产 (AUM) 持续扩张的记录。 他们的财务稳定性吸引了新投资者并给现有客户带来信心。

弱点

-

对市场表现的依赖:T. Rowe Price 的成功在很大程度上受到市场状况的影响。 在金融市场动荡期间,他们的收入和盈利能力可能会受到影响。

-

监管合规风险:TROW 处于高度监管的行业,并且始终受到监管变化的影响。 不遵守规定可能会导致严重制裁并损害其声誉。

-

实际存在有限:TROW 实体业务主要集中在美国,这可能会阻碍其向海外客户提供本地化服务的能力。

-

操作风险:T. Rowe Price 与任何其他金融机构一样,很容易受到系统故障或网络攻击等运营风险的影响,这可能会中断公司运营并导致财务损失。

机会

-

数字平台的出现:随着在线投资平台的普及,T. Rowe Price 看到了新的潜力。 投资技术以改善数字产品可以帮助公司吸引更多精通技术的投资者。

-

对退休解决方案的需求不断增长:随着人口老龄化,对退休计划和投资解决方案的需求预计将增加。 T. Rowe Price 现在拥有巨大的扩张可能性。

-

可持续发展和 ESG 投资:投资者越来越多地选择具有出色ESG(环境、社会和治理)标准的公司。 T. Rowe Price 可以通过提供更多注重 ESG 的商品来从这一趋势中受益。

威胁

-

激烈的比赛:由于存在多个大型竞争对手,金融服务市场竞争非常激烈。 新进入者,尤其是技术领域的新进入者,有可能扰乱市场并降低 T. Rowe Price 的市场份额。

-

经济不稳定:经济衰退或金融危机可能会对投资行为产生重大影响,导致资产管理规模下降和 T. Rowe Price 收入减少。

-

监管变化:金融部门不断变化的监管框架可能会带来巨大的危险。 新的或修订的法规可能会增加运营费用并对商业惯例产生影响。

-

技术颠覆:金融科技的快速发展和机器人顾问的兴起有可能颠覆传统的资产管理服务,从而可能影响 TROW 的公司。

估值

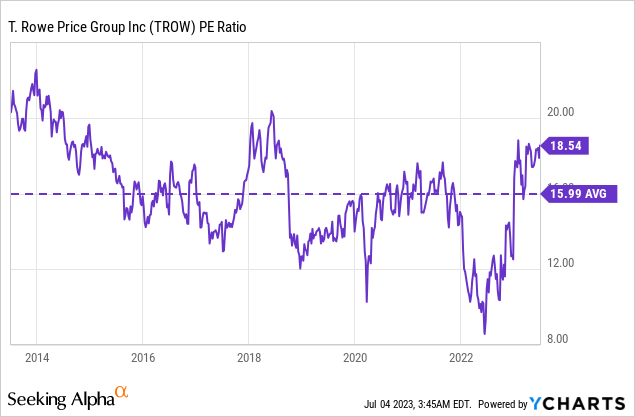

从TROW目前的市盈率来看,该公司看起来确实很昂贵,过去十年的平均市盈率为16,而该公司的交易价格为18.5。

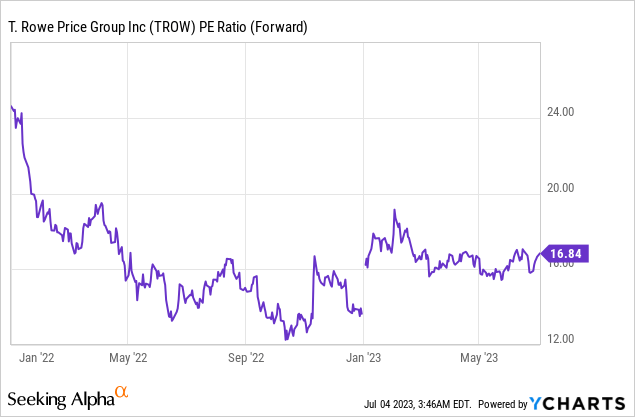

然而,随着前锋 PE 达到 16.8,事情看起来不再那么糟糕了。 有人可能会说,资产管理规模和收入的下降已经被定价。

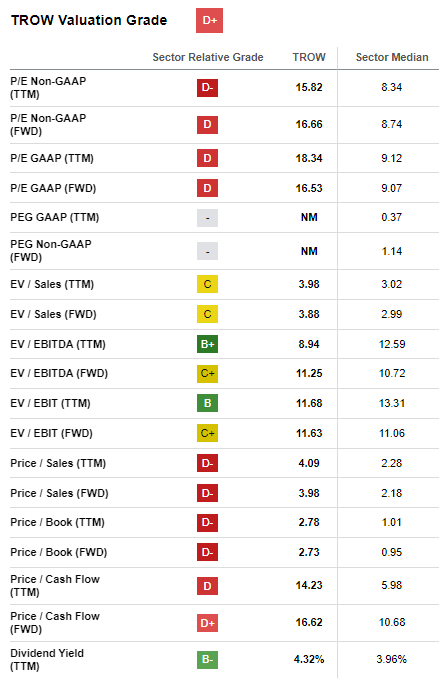

Seeking Alpha 目前给予 TROW 的估值等级为“D+”。 然而,我认为南澳正在做的与一般金融行业的比较是没有用的。

TROW 评估 SA 级 (寻求alpha.com)

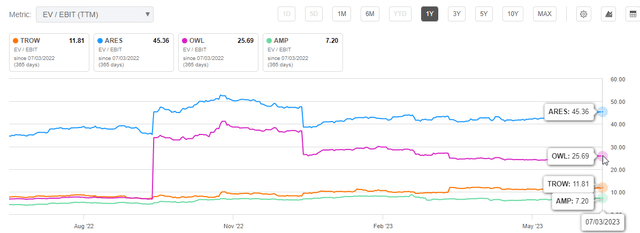

在TROW中很难找到与TROW业务完全契合的同行。 经过研究我决定去 阿瑞斯管理公司(ARES), 蓝猫头鹰资本公司(OWL)和 阿默普莱斯金融公司(AMP)。

我知道这些公司不能 100% 进行比较,但我认为这仍然能让我们很好地了解 TROW 目前在同行中的定位。

当查看过去 12 个月的 EV/EBIT 时,我们发现与 ARES 和 OWL 相比,TROW 的估值似乎颇具吸引力,但与 AMP 相比似乎昂贵。

EV / EBIT 同行比较 (寻求alpha.com)

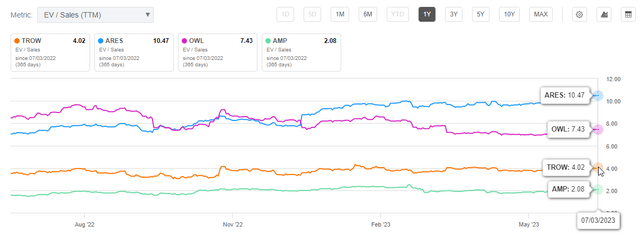

当查看过去十二个月的 EV / 销售额时,我们得到了类似的情况。

EV/销售同行组比较 (寻求alpha.com)

从长远来看,ARES 和 OWL 公司的增长速度比其两个对手 TROW 和 AMP 更快,这反过来意味着这些公司值得以比对手更高的价格进行交易。

在我看来,当将 AMP 与 TROW 进行比较时,为 TROW 支付轻微的溢价是非常合理的,当我们考虑到过去几年公司的不同增长率时更是如此。

| 10年复合年增长率 | 特罗 | AMP |

|

收入 |

7.07% |

3.44% |

|

息税折旧及摊销前利润 |

6.18% |

4.77% |

|

总资产 |

10.18% |

1.96% |

|

杠杆自由现金流 |

7.06% |

-2.35% |

数据:seekingalpha.com

请记住,上述比较仅考虑过去的业绩,因此比较 TROW 当前的“低”收入和息税前利润水平。 考虑到过去的表现,TROW 目前在同行中似乎估值合理。

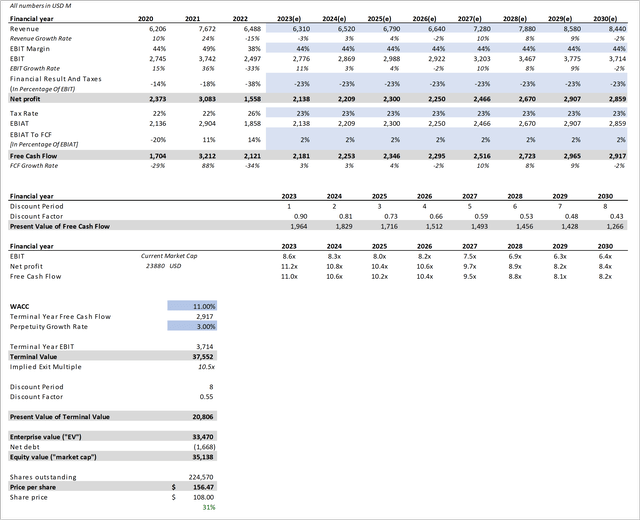

众所周知,股票市场倾向于展望未来,因此我进行了两次不同的贴现现金流分析,其中考虑了 T. Rowe 的未来预测。

一位预测 T. Rowe 会像分析师预测的那样增长,另一位预测 TROW 的资产管理规模,因此他们的收入在 2030 年之前保持平稳。蓝色单元格是我的主要预测。 以下是总结的要点和假设:

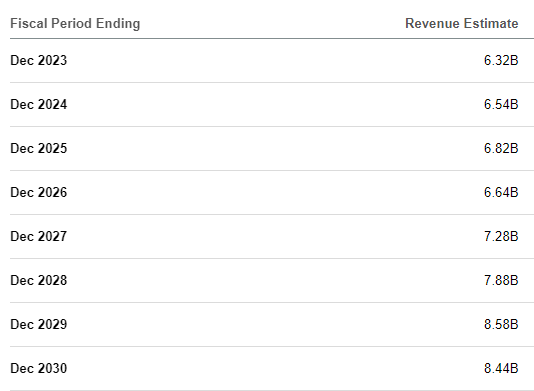

收入: 正如上面提到的,我预计该公司的收入表现就像分析师目前预测的那样。

收入预估 (seekingalpha.com/symbol/TROW/earnings/estimates)

息税前利润率: 对于息税前利润率,我对过去三年进行平均,并使用未来 7 年的 44% 来计算公司的息税前利润。

财务结果和税收: 我使用过去三年的平均值,应用 -23% 来计算 2023 年至 2030 年的净利润。

税率: 此 DCF 使用的税率为 23%,也与过去三年的平均税率一致。

自由现金流: 从那时起,我使用给定的税率计算了 EBIAT,然后尝试应用合适的 EBIAT 与 FCF 比率。 过去三年的平均值——2%——似乎是合理的。

加权平均资本成本: 根据 Finbox 的数据,TROW 的 WACC 目前为 11%。

永续增长率: 分析中假设的永续增长率为 3%。

TROW 贴现现金流 (seekingalpa.com;troweprice.gcs-web.com)

通过这种“牛市”,我们得出 156 美元的目标价,这表明考虑到该公司的基本面表现与分析师的预期一致,该公司目前可能被低估约 30%。

正如上面提到的,我们的第二个 DCF 现在将预测 TROW 的 AUM,因此他们的收入在 2030 年之前保持不变。其他指标保持不变。

TROW (BEAR) 的 DCF (seekingalpa.com;troweprice.gcs-web.com)

基于这一假设,我们将 T. Rowe 的目标价格定为 130 美元。 因此,即使预计未来七年不会增长,该公司的估值似乎也被低估了约 15%。

结论

考虑到这些因素,我目前对 T. Rowe Price Group 股票的评级为“买入”。 在我看来,未来 7 年没有增长的情况是“最坏的情况”,因此与我的情况非常相似 个人的 缺点。 然而,当然,也有可能出现更糟糕的结果。 特别是如果上述威胁和弱点之一影响了 T. Rowe 的业务。

基于此,我最近还扩大了我在 T. Rowe Price 集团。

[ad_2]

Source link