[ad_1]

LCVA2

亲爱的读者/订阅者,

自从我上次撰写有关 Teleperformance (OTCPK:TLPFY) 的文章以来,已经过去了大约 1.5-2 个月。 你可能想知道为什么我在这么短的时间之后突然写了更多关于公司的文章。 答案相对简单——论文 已经变得更强大,目前的上涨势头绝对值得您关注。

因为从保守的角度来看,Teleperformance 在这个特定时间的上涨是我在整个市场中看到的收益率超过 2% 的最高保守上涨之一,考虑因素包括公司的信用评级。

让我们看看我们在这里为我们准备了什么。

Teleperformance——此时的优势更大

因此,呼叫中心和相关技术领域最大的公司之一目前肯定在出售。 该公司是整个行业中质量最高的企业之一 基于盈利能力和回报的细分市场。 它在“商业服务”领域工作,这是一个竞争激烈的领域,而且它属于呼叫中心之类的领域,这并不是一个高利润的行业。

7-9% 的净利润率是您可以从该细分市场中获得的两位数净利润率,而且您的表现出众。 Teleperformance 约为 8%,营业利润率约为 12%,毛利率约为 32.7%。 该公司是一台运转良好的机器,不仅在将营收转化为净收入方面,而且在盈利能力和确保其投资产生良好回报方面也是如此。 在过去的十年中,该公司一直保持盈利的 ROIC 净 WACC,并且公司的顶线和底线指标一直在增长。

远程表演 ROIC/WACC (GuruFocus)

虽然债务一直在增加,但该公司一直在有效地管理其整体并购并扩大业务。 截至 2022A,它现在的拆分非常吸引人,NA 为 32.9%; 32.6% 欧洲、中东和非洲、20.3% 拉丁美洲和 14.3% 专业服务。

在相对较短的时间内,Teleperformance 下跌了 20% 以上。 这也是为什么当我进入新职位时,我通常会慢慢调整——事情可能会下降,我喜欢取平均。 这意味着尽管出现这种下降,但由于平均水平上升,我的职位的 ROR 约为负 6%,这对我来说并不担心,因为我相信公司是定性的。

为什么会下降呢?

它始于宣布的 Majorel 并购,这导致股价与公告相关的相应金额下跌。 我们也有一些关于 23 年第一季度业绩的指标。 Majorel 首先,根据以下信息。

巴黎,2023 年 4 月 26 日——数字商业服务领域的全球领导者 Teleperformance 今天宣布了其对 Majorel 的所有股份(“股份”)的自愿现金加股份要约。 Teleperformance 出价每股 30 欧元,总对价 30 亿欧元。 Majorel 股东还可以选择以每股 Majorel 股份换取 0,1382 Teleperformance 股份的换股比例获得 Teleperformance 股份,最高可达 10 亿欧元的 Teleperformance 股份。

因此,最初每股 30 欧元的跌幅一点也不奇怪。 此外,我们确实拥有的 1Q23 结果,特别是收入,不包括 COVID-19 合同,同比增长 8.6%,按 LFL 计算增长 1.9%,按报告计算增长 2.2%。 这来自公司多元化基础的稳固有机增长,包括社交媒体、金融服务、旅游和与政府机构的活动。

远程表演 IR

该公司还在北美的离岸外包活动中实现了持续增长,实现了持续的利润率改善。 中国重新开放对该公司来说是另一个积极因素,随着其中一些合同开始逐渐减少,各种 COVID-19 合同结束的影响越来越小。 对于第一季度,该季度目前的影响现在不到 1.5 亿欧元。

基于公司强劲的 1Q23,Teleperformance 修改了其总体目标。 这些目标现在包括:

- LFL Rev 增长率(不包括 COVID-19)每年增长 8-10%,包括 COVID-19 在内,增长率约为 7%,说明这些合同在晚年逐渐减少。

- EBITDA 利润率改善至 约 16% 或以上的创纪录水平, 这比之前的水平提高了 30 个基点以上。

- 随着事情的发展,该公司希望进一步瞄准更多能够产生更多价值的并购。

因此,总而言之,我认为第一阶段在很大程度上证实了我已经知道的这家优秀公司的积极前景。 环境是不确定的,有一些因素可能会以错误的方式发送,这是肯定的。 波动性是这家公司的血液——48% 的负 1 年期回报率足以证明这一点。

然而,就收益、预测或实际趋势而言,该公司在没有任何潜在原因的情况下也下跌了那么多。 该公司是一个有能力的市场领导者,并且很多优势或主导地位都没有真正值得争论 – 特别是在客户/代理方面的满意度方面。

远程表演 IR

如您所料,该公司的客户遍布多个行业。 一些主要行业包括航空、酒店、OTA、邮轮和汽车租赁行业。 虽然将 TP 主要描述为呼叫中心等“核心”服务业务是准确的,但根据 2022 年该部门 85.7% 的收入部分,该公司还从专业服务中产生了超过 1.2B 欧元的收入——这种组合总体而言,这是我所看到的这家公司的吸引因素之一。

正如我在关于 Teleperformance 的第一篇文章中提到的那样——除非你长期从事这项业务,否则你不应该接触这项业务。 我的意思是,该公司可能不会在 2-5 年内实现其上涨——但当它实现时,我相信它会以报复的方式实现,带来 150-300% 回报率范围内的潜在回报。

收益率不是很好,但在 2%+ 时也不差。 我知道很多公司通常被描述为总体收益率低于 3% 的可接受的股息股票。 不过,鉴于这是一年一次的派息,我预计不会在这里持续派发大量股息——它更像是一年一次派息的债券。

真正的好处在于资本增值潜力——而不是将 Teleperformance 视为收入投资。

Teleperformance——好处可能很大,你应该注意

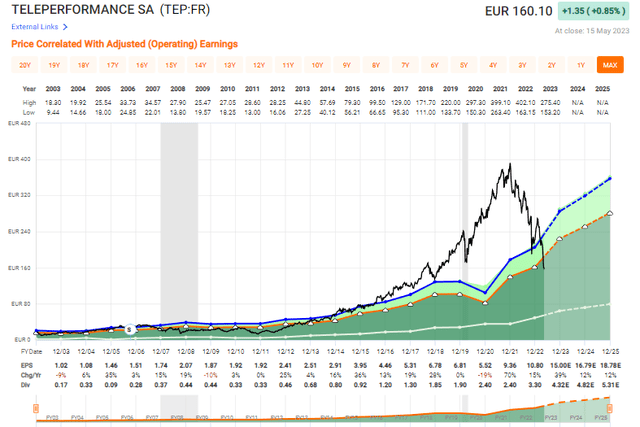

Teleperformance 是一家走高的公司,只是回落“太远”这一事实应该通过查看一张图就可以明显看出。

远程绩效评估(FAST 图表)

这也是通过查看历史市盈率范围可以看到的内容的直观表示。 过去几年发生的事情,尤其是在 COVID-19 之后,是公司在在线基础设施中的地位被高估和夸大了。 人们一直期待这家公司再也不会拒绝。

一切都失败了——甚至这家公司。 这就是我们在这里看到的。 这就是为什么该公司在估值方面近十年来一直没有这么便宜。 亲爱的读者,这就是为什么我开始为 Teleperformance 作为一项投资而“敲桌子”。

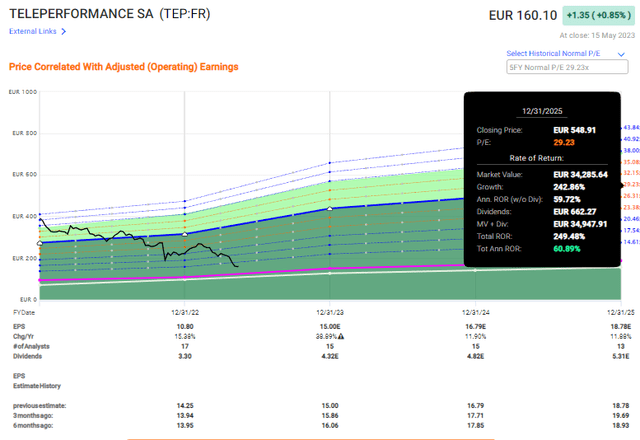

一个相对简单的事实是,即使以 15 倍市盈率的增长率估计 Teleperformance,预测的数字也给我们提供了每年接近 25% 的上行潜力,或者到 2025 年增长 75% 以上。 那是通过预测一家公司 预计 EPS 年增长率为 18%,市盈率为 15 倍。

你可以做到这一点,而且你仍然可以击败市场。 但是,当您开始以相对于公司预期增长的地方实际上公平的倍数估算公司时,真正的魔力就会发生。 那时,我们开始得到一些非常不同的数字。

远程性能优势(FAST 图)

亲爱的读者,这是完全正常化的潜力。 在不到 3 年的时间里达到了 250%,虽然期望达到这种水平可能很乐观,但请注意,从历史的角度来看,它是 不是 在这项业务的可能性范围之外。 事实上,这完全有可能就是我们所看到的。 这两种情况之间的差异是巨大的——很明显,后一种情况的市盈率翻了一番。 我的观点是,即使你预测 Teleperformance 的市盈率为 10 倍,但在当前预测的基础上,你仍然可以获得可能超过市场的 8.5% 的回报率。

并且没有多少公司可以为您提供此服务。

随着时间的推移,该公司在创造价值方面也有着良好的记录,是我遇到过的最多元化的通信公司之一。 基于此,您不应将改进或超过此预测视为不太可能。 分析师也不会错过这家公司——不会经常错过。 2 年远期基础和 20% 的 MoE 看到分析师达到 91% 的标记,如果你包括公司的节拍。 这是一个很好的统计数据,我相信我们实际上可以“信赖”这一统计数据。

正如我在上一篇文章中提到的——有同行,但没有一个像 Teleperformance 那样有趣。 这些同行包括 Telus (TU)、Concentrix (CNXC)、Atento (ATTO)、Sykes、TTEC (TTEC) 和 Webhelp 等企业——目前,没有一家企业能与 Teleperformance 相提并论。

在其他投资者的基础上,该公司仍然被严重低估。 根据每股 146 欧元的低点和 380 欧元的高点,标准普尔全球目前的平均目标给了我们 307 欧元的平均收益,这使我们上涨了 91.9%,16 位分析师中有 13 位给予“买入”或“买入”评级等跑赢大市评级。

总而言之,现在的涨幅甚至更高——250%——而且我看不出公司表现不佳的任何基本面或与预测相关的原因。

基于此,我给予其持续的“买入”评级,并具有巨大的上涨空间。

论文

- Teleperformance 是呼叫中心和一般业务服务外包领域的一流公司。 我认为该公司是最好的公司之一,并且由于基本实力和出色的优势相结合,成为 “买” 这里。

- 这 “买” 是基于 275 欧元/股的保守目标股价得出的——通过给它这个目标,我比一般分析师低 10-20%,因为我总是保守地贴现。 但是,我相信这家公司具有超越市场的真正潜力。

- 出于这个原因,我最近买了股票,而且我打算买更多。

记住,我是关于:

- 以折扣价购买被低估的公司——即使这种低估是轻微的,而不是大规模的——让它们随着时间的推移恢复正常,同时收获资本收益和股息。

- 如果公司远远超出正常化并进入高估状态,我会收获收益并将我的头寸转向其他被低估的股票,重复#1。

- 如果公司没有进入高估但徘徊在公允价值范围内,或者回到低估,我会在时间允许的情况下买入更多。

- 我将股息收益、工作储蓄或#1 中指定的其他现金流入进行再投资。

以下是我的标准以及公司如何满足这些标准(斜体)。

- 这家公司整体素质不错。

- 这家公司基本上是安全/保守且经营良好的。

- 这家公司支付了充足的股息。

- 这家公司目前很便宜。

- 基于盈利增长或多重扩张/回归,这家公司有足够高的现实上升空间。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link